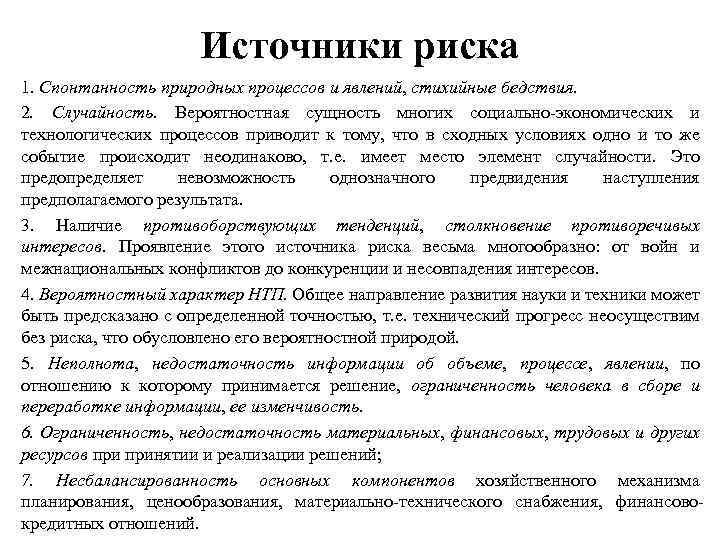

Genomgång av de viktigaste aspekterna av riskhantering. Beneluxländerna Emotionell uppfattning om handel

Vad är riskhantering som tillämpas på binära optioner? Låt oss titta på definitionen på Wikipedia:

Riskhantering är ledningsbeslut utformade för att minska sannolikheten för ett ogynnsamt resultat och minimera eventuella förluster.

Vad är ett "ogynnsamt resultat" för oss? Naturligtvis förlust av insättning. Vi vet redan hur vi ska hantera detta med matematik - det kallas det. Men hur är det med psykologisk "sannolikhetsminskning"?

Känslomässig uppfattning om handel

Det finns en mycket viktig sak att förstå. Tänk gärna på det:

För oss är förluster känslomässigt mycket viktigare än vinster.

Låt mig förklara. Om du tjänar $100 känner du dig känslomässigt mycket lugnare över det än när du förlorar $100.

Varför? För att du kommer in i handeln för att tjäna tiotals/hundratusentals dollar, eller hur? När allt kommer omkring behöver du lägenheter, bilar och andra yachter med öar. Och när du har tjänat 100 $, säger ditt undermedvetna dig följande:

100 dollar? Fi. Jag behöver 50 tusen för en ny bil. Vad är 100 dollar? Ingenting. Tja, det är trevligt, lite, det är allt .

Vad händer om du förlorar dessa 100 dollar, speciellt om du är en fattig person, din lön räcker knappt till för grundläggande behov och du kom till handel för snabba inkomster?

Det kommer att skada dig. Väldigt smärtsamt. Din själ kommer att göra ont, du kommer att uppleva en hel rad olika negativa känslor. Och du kommer att vilja bli av med denna outhärdliga känsla så snabbt som möjligt.

Du kommer inte bry dig ett dugg om MM, du kommer att glömma riskerna, du, förutom dig själv med starka känslor, lider av förluster, kommer att satsa allt för att vinna tillbaka. Och du kommer att förlora hela din insättning.

Enbart pengahantering räcker inte här, våra känslor är för starka. Därför kommer psykologisk riskhantering att komma till undsättning.

Riskhanteringsverktyg

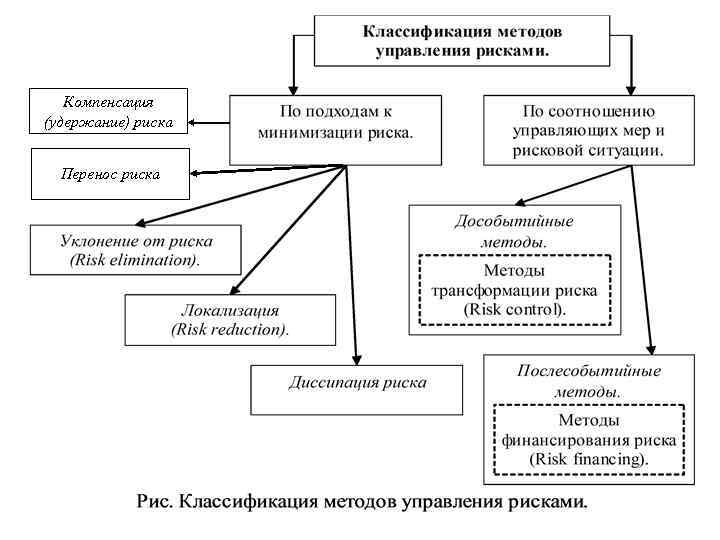

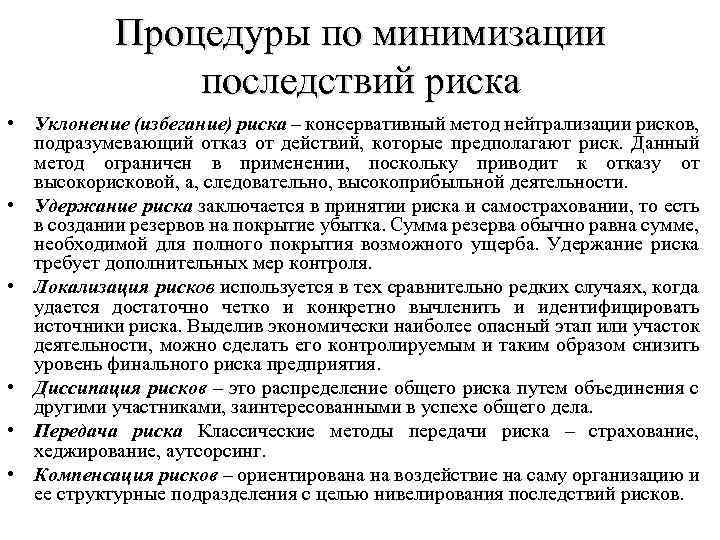

I klassisk teori finns det fyra metoder för riskhantering:

- vägran metod (vägra alltför riskfyllda aktiviteter);

- reduktionsmetod (förebyggande och diversifiering);

- överföringsmetod (vi överför riskfyllda funktioner åt sidan);

- acceptansmetod (tillräckliga reserver).

Vissa av dem, som vi ser, utförs av penninghantering. Låt oss säga:

- avslagsmetod - vi riskerar inte mer än 5% av insättningen;

- acceptansmetod - med en tillräcklig insättning och MM på 1% eller mindre har vi tillräckliga reserver för handel.

Överföringsmetoden är handel med robotar, vilket delvis tar bort den psykologiska bördan från oss. För det är inte du som förlorar pengar, utan din robot. Det är det, din skurk. Men när han tjänar dem gör det honom till en extremt bra robot.

Du kan skapa din egen binära robot i MT (MQL-språk), men kungen är här, med deras intressanta plattform för att skapa bots av vilken komplexitet som helst direkt i gränssnittet. I Forex kan de skapas var som helst.

Och slutligen, reduktionsmetoden - vi diversifierar våra verktyg och anpassar handelssystemet till olika marknadsförhållanden.

3 regler för psykologisk riskhantering

Vad man ska göra med insättningen är klart, men vad ska man göra med känslor? De är så... känslomässiga. Stormigt, oförutsägbart. I handeln väntar psykologiska fällor oss i varje hörn, oavsett om det är ett okontrollerbart försök att vinna tillbaka.

För att hjälpa oss själva behöver vi en analog av MM, bara ur en psykologisk synvinkel. Och i binära optioner finns det en sådan metod. Den är skapad och anpassad för att passa dig, så jag kommer att beskriva min version:

- Sluta handla i flera timmar/dag efter 3-4 misslyckade affärer i rad.

- Sedan 2-3 positiva affärer på eller diagram.

- Återgå till verklig handel.

Är reglerna enkla? Mycket. De är också extremt effektiva. Men du har ingen aning om hur svårt det är för de flesta att följa dem. Varför?

Jag vill verkligen bli jämn

Vad gör en nybörjare om han har förlorat pengar på tre eller fyra misslyckade affärer i rad? Så fråga dig själv - vad ska du göra?

Du är skadad, psykiskt sjuk av att förlora pengar. Det finns redan inte tillräckligt många av dem, och du har förlorat ännu mer. Det är kvävande, det är en sådan vidrig, äcklig, illamående känsla... hur blir man av med den, snabbt? Omedelbart, just nu?

Det stämmer - bli jämn. Se handel som ett spel. Säg nu detta för mig:

Du hade fel 3 gånger i rad. Du förstår inte marknaden. Vad får dig att tro att följande affärer kommer att bli framgångsrika?

Varför? Du är inte alls säker. Du mår bara dåligt känslomässigt, barnet inom dig gråter och vill ha tillbaka sin leksak. Du vill returnera siffrorna på insättningen igen. Det är all din motivation. Den enda chansen att fly i denna situation är att sluta, stoppa denna psykologiska masochism och strängt förbjuda dig själv att förlora ännu mer.

Kan du inte? Så marknaden vann. Och du förlorade. Proffs vet hur man accepterar förluster. Amatörer - nej.

Psykologisk stop loss

I Forex görs detta med en stop loss. När priset går emot din prognos och når en viss nivå stängs handeln. Allt. Du är på förlust. Men fixat - efter att ha tappat lite sparade du mer. Efter att ha förlorat en del av insättningen sparade du resten.

I binära system är mängden förlust initialt fixerad, varför stop lossen är psykologisk. Efter 3-4 misslyckanden i rad måste du sluta.

De flesta vet inte hur man gör detta. Men det är detta som skiljer en proffs från en nybörjare. Ett proffs vet att pengar alltid går förlorade på marknaden. Även om du arbetar i 10 år förlorar du fortfarande pengar - du lär dig bara att acceptera dem och, med hjälp av dina kunskaper, se till att du tjänar mer än du förlorade. En professionells uppgift är att extrahera de matematiska förväntningarna på transaktioner till hans fördel.

Förluster följs alltid av vinster, sedan förluster igen, och så vidare i en cirkel. Och om du går vilse är det viktigt att se till att det olönsamma maratonloppet upphör.

Psykologisk stop loss ger denna möjlighet. Efter 3-4 misslyckanden i rad:

- sluta handla i minst en timme;

- Håll dig borta från schemat i ett par timmar för att lugna ner dig känslomässigt;

- analysera dina misstag och skriv ner dem i din handelsdagbok;

- efter några timmar, gör flera prognoser helt enkelt enligt schemat (till exempel);

- Och först efter 2-3 framgångsrika prognoser i rad återgår du till att arbeta med riktiga medel.

Detta är en universell, kraftfull regel. Men det är svårt att följa det - för du måste, psykologiskt, komma överens med förlusten. Du har dock ingen chans att göra detta om du inte har lärt dig att acceptera det enkla faktum att du inte är smartare än marknaden och förluster kommer att ske regelbundet.

Om du vill skydda dig från matematiska konsekvenser står pengahanteringen till ditt förfogande. Psykologisk riskhantering hjälper till att rädda ditt psyke och därmed din insättning.

Du kan komma med egna varianter, men att stoppa handel (stop loss) måste vara obligatoriskt, utan undantag. Det här är hela poängen med "riskförebyggande" - du slutar när det är dåligt så att det inte blir värre. Mycket värre. Eftersom underlåtenhet att följa dessa regler dödar inte bara din insättning, utan också din tro på dig själv.

Risk- och pengahantering är det enda som skyddar din insättningEn nära förening av risk- och penninghantering kommer att lugna din girighet och dina känslor. Allt detta kommer att hjälpa dig att snabbt nå stadiet av en stabil insättning, vilket är mycket svårt att förlora. Fyndigheten blir bokstavligen "armerad betong", den står stilla och går inte förlorad (traderutveckling).

Det betyder inte hållbara vinster, men du kommer helt att glömma hur det är att förlora hela din insättning på känslor. Vanligtvis uppnås detta efter flera månaders handel. Och majoriteten kommer aldrig till risk- och penninghantering - därav en så liten andel framgångsrika handlare.

- Tillbaka:

- Fram:

Dmitrij Martsynkovskij Verkställande direktör för Russian Register-International Certification LLC

Tidningen "Das Management"

"Om vi inte hanterar risker kommer de att börja hantera oss..."

Erfarenheterna från ledande internationella företag bevisar på ett övertygande sätt att stabil affärsutveckling och ökad förvaltningseffektivitet är omöjliga utan aktiv användning av riskhantering som en integrerad del av företagets ledningssystem, oavsett omfattning och specifikation av produktion eller tillhandahållande av tjänster.

Riskhanteringssystemet (riskhanteringssystemet) syftar till att uppnå den nödvändiga balansen mellan att göra vinst och minska förluster i affärsverksamheten och är tänkt att bli en integrerad del av organisationens ledningssystem, d.v.s. ska integreras i företagets övergripande policyer, affärsplaner och aktiviteter. Endast om detta villkor är uppfyllt är användningen av ett riskhanteringssystem effektiv.

Riskhantering innebär att skapa den nödvändiga kulturen och affärsinfrastrukturen för:

- identifiera orsakerna och huvudfaktorerna till riskförekomst;

- identifiering, analys och bedömning av risker;

- fatta beslut baserat på den gjorda bedömningen;

- utveckling av antiriskkontrollåtgärder;

- minska risken till en acceptabel nivå;

- organisera genomförandet av det planerade programmet;

- övervakning av genomförandet av planerade åtgärder;

- analys och utvärdering av resultatet av ett riskfyllt beslut.

Införandet av ett riskhanteringssystem i företagens praxis gör det möjligt att säkerställa stabiliteten i deras utveckling, öka giltigheten av beslutsfattande i riskfyllda situationer och förbättra den ekonomiska situationen genom att utföra alla typer av aktiviteter under kontrollerade förhållanden.

Förutsättningar för riskhantering

Alla företag, när de implementerar sina affärsprocesser, möter systematiskt behovet av att hantera olika typer av risker. Därför måste företagets högsta ledning se till att behovet av riskhantering erkänns av alla chefer och personal i organisationen som en av de viktigaste faktorerna.

Grunden för riskhantering utgörs av följande huvuddrag i riskhantering.

Riskhantering är förknippat med både negativa och positiva konsekvenser. Kärnan i riskhantering är att identifiera potentiella avvikelser från planerade resultat och hantera dessa avvikelser för att förbättra utsikterna, minska förlusterna och förbättra beslutens giltighet. Att hantera risker innebär att identifiera framtidsutsikter och identifiera möjligheter till förbättringar, samt att förebygga eller minska sannolikheten för oönskade händelser.

Riskhantering innebär noggrann analys av beslutsförhållandena. Riskhantering är en logisk och systematisk process som kan användas för att välja väg för att ytterligare förbättra verksamheten och öka effektiviteten i en organisations affärsprocesser. Detta är vägen som leder till att säkerställa garanterad effektivitet i affärsprocesser. Riskhantering måste integreras i företagets dagliga arbete.

Huvudinriktningarna för integration av riskhantering i organisationens ledningssystem presenteras i fig. 1.

Ris. 1. Huvudinriktningar för integration av riskhanteringssystemet i organisationens ledningssystem

Riskhantering kräver framåtanda. Riskhantering är en process för att identifiera vad som kan hända samtidigt som man är förberedd på det, snarare än reaktionär hantering av aktiviteter. Ett formaliserat riskhanteringssystem låter dig skapa ett organisationsledningssystem som fungerar för att förhindra eventuella problem.

Riskhantering kräver en tydlig fördelning av ansvar och befogenheter som krävs för att fatta ledningsbeslut. Ledningen har det övergripande ansvaret för riskhanteringen i organisationen. Hans exklusiva prerogativ är fördelningen av ansvar och befogenheter mellan de berörda anställda. Beslut som fattas i riskhanteringsprocessen måste ligga inom juridiska krav och överensstämma med företagets mål. Det är därför mycket viktigt att fastställa den optimala balansen mellan ansvar för risk och förmåga att kontrollera den risken.

Riskhantering är beroende av en effektiv process av interaktion mellan riskhanteringsdeltagare. Riskhanteringsprocessen utförs både i den interna och externa miljön för entreprenörskap, därför är det nödvändigt att interagera med både interna och externa deltagare i denna process. För att säkerställa effektiv riskhantering är det först viktigt att etablera effektiv kommunikation inom organisationen.

Riskhantering kräver ett balanserat beslut. I riskhanteringsprocessen är det nödvändigt att tydligt fastställa den ekonomiska genomförbarheten av att minska risken och uppnå de planerade resultaten.

De listade funktionerna i riskhantering är dess grundläggande faktorer (Fig. 2).

Ris. 2. Grundläggande riskhanteringsfaktorer

Fördelar med riskhantering

De viktigaste fördelarna med riskhantering presenteras i tabell 1.

bord 1

|

Fördel |

Karakteristisk |

|

Minska osäkerhetsfaktorn vid utförande av affärsverksamhet |

Kontroll över negativa händelser åtföljs av specifika åtgärder för att minska sannolikheten för att de inträffar och minska deras påverkan. Även inför överväldigande händelser kan en organisation uppnå den grad av motståndskraft som krävs genom adekvat planering och beredskap. |

|

Utnyttja lovande förbättringsmöjligheter |

I riskhanteringsprocessen bedöms sannolikheten för att gynnsamma konsekvenser uppstår i en risksituation. Att hitta framtidsutsikter blir mer effektivt när personalen förstår riskerna och har den nödvändiga kompetensen för att hantera dem |

|

Förbättrad planering och operativ effektivitet |

Att ha objektiv information om organisationen, dess mål, verksamhet och framtidsutsikter möjliggör en mer informerad och effektiv planering. Detta förbättrar i sin tur organisationens förmåga att ta vara på möjligheter, minska negativ påverkan och uppnå förbättrad prestation. |

|

Spara resurser |

Särskild uppmärksamhet ägnas åt frågorna om ekonomisk genomförbarhet av att bedriva vissa affärsverksamheter. Genom att ta hänsyn till volymen av befintliga resurser och öka tillgångarnas likviditet kan du inte bara undvika kostsamma misstag utan också uppnå ökade vinster från produktionsaktiviteter |

|

Förbättra relationer med intressenter |

Riskhanteringsprocessen tvingar företagets anställda att identifiera interna och externa intressenter och utveckla en tvåvägsdialog mellan dem och ledningen. Denna kommunikationskanal ger företaget information om hur intressenter kommer att reagera på förändringar i verksamheten. |

|

Förbättra kvaliteten på informationen för beslutsfattande |

Riskhanteringsprocessen förbättrar noggrannheten i information och analys som är nödvändig för att fatta strategiska beslut på olika ledningsnivåer |

|

Tillväxt av företagens rykte |

Investerare, långivare, försäkringsbolag, leverantörer och kunder är mer villiga att arbeta med organisationer som har visat sig vara pålitliga partners på marknaden och hanterar sina finansiella och operativa risker |

|

Stöd från grundarna |

Högkvalitativ riskhantering säkerställer ledningens auktoritet i företagets grundares ögon genom att ha en detaljerad databas över potentiella risker och visa närvaron av kontrollerade driftsförhållanden för företaget. |

|

Övervakning av produktionsprocessen och utvecklingen av investeringsprojekt |

I riskhanteringsprocessen ägnas särskild uppmärksamhet åt frågor relaterade till övervakning och mätning av parametrarna för affärsprocesser, vilket säkerställer tydlig kontroll över genomförandet av investeringsprogram |

Riskhanteringens omfattning

Riskhanteringsprocessen måste åtfölja ledningsbeslut på alla ledningsnivåer i organisationen (till exempel på högsta nivå, på nivån för strukturella divisioner eller projektgrupper), därför måste riskhantering integreras i hanteringen av affärsprocesser eller deras komponenter (steg).

Riskhanteringsprocessen bör följa med planering och beslutsfattande i de viktigaste frågorna. Det gäller i första hand policyförändringar, införande av nya strategier och procedurer, projektledning, stora monetära investeringar eller optimering av interna organisatoriska konflikter och motsättningar.

I den tillämpade aspekten har riskhanteringsprocessen ett antal praktiska tillämpningar. Här är en vägledande lista över dem:

- Strategisk, operativ och budgetplanering.

- Kapitalförvaltning och resursallokeringsplanering.

- Förändringar i affärsverksamheten (strategiska, tekniska och organisatoriska).

- Design och utveckling av nya typer av produkter.

- Kvalitetshantering.

- Sociala aspekter av interaktion med allmänheten.

- Ekologi och miljöskydd.

- Affärskod och professionell etik.

- Informationssäkerhet.

- Frågor om civilrättsligt ansvar.

- Analys av konsumentkrav för att bedöma möjligheten att genomföra dem.

- Bedöma om affärsprocesser överensstämmer med de krav som ställs på dem.

- Hantering av yrkessäkerhet och arbetarskydd.

- Projektledning.

- Hantering av kontrakt, leverantörer och upphandling.

- Hantering av underleverantörer.

- Personaladministration.

- Bolagsstyrning.

- Riskhanteringsprocessens omfattning beror på betydelsen av ledningsbeslut som måste fattas i verksamheten.

I enlighet med den ryska federationens civillagstiftning är entreprenörsverksamhet en oberoende aktivitet som utförs på egen risk, som syftar till att systematiskt få vinst från:

- användning av egendom;

- försäljning av varor;

- utförandet av arbetet;

- tillhandahållande av tjänster.

Att bedriva någon typ av affärsverksamhet är i varierande grad förenat med en viss risknivå.

Ur teorin om riskhantering är de utmärkande särdragen för entreprenörskap, som bör beaktas vid analys och bedömning av konsekvenserna av risk, följande: organisationens målinriktning mot att göra vinst på sin produktionsverksamhet; differentiering efter typ av affärsverksamhet; ansvar för kontraktsförpliktelser gentemot kunder; behovet av att fatta ledningsbeslut med hänsyn till riskernas konsekvenser.

De listade tecknen bestämmer det oundvikliga genomförandet av organisationens aktiviteter i interna och externa förhållanden i samband med risken för minskad vinst eller uppkomsten av förluster.

Riktningen och innehållet i de uppmärksammade tecknen på entreprenörskap ger upphov till följande dilemma: å ena sidan, ledningen av en organisation, undvikande av riskfyllda beslut, dömer företaget till oundviklig stagnation och förlust av konkurrenskraft, å andra sidan orimligheten. av ledningsbeslut som fattas i riskfyllda situationer kan leda till fullständig kollaps av organisationen.

Riskhanteringschefens huvudmål är alltså att säkerställa att även det värsta scenariot endast innebär en liten (acceptabel) minskning av nivån på det planerade resultatet samtidigt som företagets livskraft säkerställs.

De huvudsakliga typerna av affärsverksamhet är (Fig. 3):

- produktion;

- en reklamfilm;

- finansiell.

Gemensamt för alla typer av aktiviteter är förekomsten av risk, vilket i den inhemska litteraturen också kallas för entreprenöriell risk.

Ris. 3. Typer av affärsverksamhet

Uppkomsten av entreprenörsrisk är en objektiv oundviklighet, vilket beror på två huvudorsaker:

1) osäkerhet om förhållandena i affärsmiljön, särskilt extern;

2) begränsade resurser i organisationen, vilket objektivt sett leder till deras brist.

Begreppet entreprenöriell risk presenteras i fig. 4.

Ris. 4. Begreppet entreprenöriell risk

Osäkerheten i affärsmiljön beror på följande lista med faktorer:

instabilitet i makromiljön för marknadsrelationer; osäkerhet i den politiska och sociala situationen; brist på fullständig och tillförlitlig information om den yttre miljön; begränsad förmåga hos organisationschefer att uppfatta och bearbeta inkommande information; slumpmässig förekomst av ogynnsamma händelser under entreprenöriell verksamhet; motstånd från marknadsaktörer (fig. 5).

Risk genereras således främst av osäkerheten i affärsmiljön. Osäkerhetens natur döljer de orsaker och riskfaktorer som utgör en riskfylld situation.

Orsakerna till risken är dess källor: ekonomiska, politiska, sociala, miljömässiga, tekniska och andra förhållanden för det sociala livet och naturen.

Riskfaktorer är omständigheter under vilka orsakerna till risk visar sig och leder till risksituationer.

En risksituation är en händelse orsakad av orsaker och riskfaktorer som kan leda till negativa eller positiva konsekvenser för organisationen.

Ris. 5. Huvudtyper av motverkan från marknadsaktörer

Definition av risk

Definitionen av begreppet "risk" i modern litteratur är inte etablerad och entydig. I välkända ordböcker och standarder avslöjas termen "risk" enligt följande: "fara, möjligheten till förlust eller skada" (N. Webster's Dictionary of the English Language (1828); "möjlig fara" (S. Ozhegov's Dictionary av det ryska språket (1960)); "möjlighet att en händelse inträffar med negativa konsekvenser som ett resultat av vissa handlingar eller beslut" (Big Economic Dictionary (1998)); "sannolikheten för att något inträffar som kommer att ha en inverkan på mål" (Standard AZ/NZS 4360:2004 "Riskhantering").

De givna definitionerna förtydligar och utökar begreppet ”risk” i den materiella delen och ligger ganska nära varandra.

Sammanfattningsvis ovan kan vi dra slutsatsen:

Risk är förhållandet mellan sannolikheten för att risksituationer ska inträffa och deras möjliga konsekvenser. Realiseringen av risken leder till en avvikelse av faktiska resultat från de planerade.

Risknivåns kvantitativa värde bestäms ofta som en viss funktion av produkten av indikatorer på konsekvenserna av en risksituation och sannolikheten för att den inträffar (fig. 6).

Ris. 6. Mot definitionen av begreppet risk

Riskhanteringsteorin betraktar risk både ur perspektivet negativa avvikelser av faktiska resultatresultat från planerade, och ur perspektivet av dess möjliga positiva konsekvenser. I det fall en riskhändelse leder till negativa konsekvenser syftar riskhanteringen till att säkerställa en garanterad minskning av den oönskade avvikelsen. Om en riskhändelse leder till positiva konsekvenser kan du hantera riskhanteringsverktygen för att hantera den potentiella nyttan av risksituationen.

Följande huvudsakliga slutsatser kan därför dras:

1. Risk beaktas i förhållande till det planerade resultatet - det mål som verksamheten syftar till.

2. Riskhantering innebär att man fattar ett beslut om att hantera risk i närvaro av flera alternativ som avgör möjligheten att använda begränsade resurser.

3. Eventuellt misslyckande med att uppnå det planerade resultatet är en konsekvens av marknadsaktivitetens sannolikhet.

4. Risk kännetecknar graden av misslyckande att uppnå det uppsatta målet och möjliga konsekvenser.

Riskhanteringsprocess

Det mest kostnadseffektiva sättet att effektivt implementera riskhanteringsprinciper i en organisations befintliga praxis är att betrakta denna aktivitet som en separat affärsprocess.

Riskhanteringsteknologi är baserad på dess presentation som en målmedveten verksamhet för organisationens ledning och tillhandahåller strukturering av riskhanteringsprocessen, det vill säga att belysa stadierna av riskbeslut och kopplingarna mellan dem.

I enlighet med punkt 3.4.1 i den internationella standarden ISO 9000:2005 är en process en uppsättning sammanhängande och interagerande aktiviteter som omvandlar indata till utdata.

Affärsprocessen är en del av ledningssystemprocessen som syftar till att uppnå det planerade resultatet av verksamheten, vilket kan uttryckas med både ekonomiska och andra indikatorer.

I fig. Figur 7 visar en grundläggande modell av affärsprocessen i organisationens ledningssystem.

Ris. 7. Grundläggande affärsprocessmodell

Input - de initiala komponenterna i affärsprocessen (materiella och tekniska resurser, ekonomi, information, personal, etc.). Output är resultatet av en affärsprocess.

Bestämmande inflytande är ett reglerande och reglerat inflytande på en affärsprocess (ledningsförfarande, fastställda standarder, krav, deadlines etc.).

Resurser är de medel som används för att genomföra en process. Det finns olika typer av resurser: tekniska; material; teknologisk; organisatorisk; ledande; informativ; finansiell; personal; intellektuell osv.

När det gäller att bestämma modellen för riskhanteringsprocessen för en organisation (företag, institution, företag, företag), kan följande komponenter listas (fig. 8):

information om företagets verksamhet, affärs- och omvärldsmiljön, uppgifter om funktionen (Input); säkerställa en acceptabel risknivå vid utförande av aktiviteter (Exit); allmän företagspolicy, strategi och taktik (Hantera inflytande); ledningspersonal i företaget, inklusive ledande befattningshavare (Resurser).

Ris. 8. Riskhanteringsprocessmodell

Kombinationen av de listade komponenterna bestämmer gränserna för riskhanteringsaktiviteter.

Det är tillrådligt att modellera riskhanteringsprocessen baserat på kraven i den australiska och nyzeeländska standarden AS/NZS 4360:2004 "Riskhantering". Principerna som fastställs i denna standard passar organiskt in i den processorienterade modellen för organisationens ledningssystem.

Översikt av AS/NZS 4360:2004 Risk Management

Syftet med AS/NZS 4360:2004 Risk Management är att definiera de allmänna kraven för att identifiera, identifiera, analysera, bedöma, underhålla, övervaka och kommunicera risker.

AS/NZS 4360:2004 kan tillämpas på olika aktiviteter, beslut eller handlingar från alla offentliga, privata eller offentliga företag, såväl som på privatpersoners handlingar. Standarden definierar de grundläggande kraven för riskhanteringsprocessen och är som ett resultat inte specifikt relaterad till en specifik bransch eller ekonomi. Formen och metoden för tillämpning av riskhantering kommer att bero på företagets föränderliga behov, dess specifika mål, produkter och tjänster, såväl som interna processer och specifika aktiviteter. Kraven i AS/NZS 4360:2004 måste tillämpas i alla stadier av aktiviteten, funktionen, projektet och i alla stadier av produktens livscykel.

Utvecklingen av detta regulatoriska dokument utfördes av den gemensamma tekniska kommittén OB-007 "Riskhantering", sammansatt av representanter för Standards Australia och New Zealand Standards Committee. Kommittén representerar tjugofyra ledande (riskhantering) organisationer i Australien och Nya Zeeland, inklusive:

Australian and New Zealand Institute of Insurance and Finance;

australiska försvarsdepartementet;

Finans- och administrationsministeriet;

Emergency Management Australien;

Environmental Risk Management Committee, Nya Zeeland;

Institute of Chartered Accountants, Australien;

Institute of Professional Engineers, Nya Zeeland;

Regional regering, Nya Zeeland;

Minerals Authority of Australia;

Ministeriet för jordbruk och skogsbruk, Nya Zeeland;

Ministeriet för ekonomisk utveckling, Nya Zeeland;

Nya Zeelands riskhanteringssamhälle;

Säkerhetsinstitutet i Australien;

Securities Institute of Australia.

AS/NZS 4360:2004 är den tredje versionen av standarden. De två föregående publicerades 1995 och 1999. Jämfört med den tidigare versionen (1999) lägger den nya utgåvan av standarden större tonvikt på implementeringen av praktiska riskhanteringsåtgärder i företagens produktionsaktiviteter, såväl som på att hantera potentiella fördelar och potentiella förluster.

Denna standard ger offentliga, privata eller offentliga organisationer, grupper eller individer vägledning för:

- skapa en pålitlig grund för risktagande och planering;

- identifiering av framtidsutsikter och faror;

- dra nytta av osäkerheten i företagsmiljön;

- bygga ett ledningssystem fokuserat på att förebygga potentiella problem, snarare än att korrigera konsekvenserna efter att de inträffat;

- effektiv tilldelning och användning av resurser;

- förbättra krishanteringen och minska förluster och riskkostnader, inklusive kommersiella försäkringspremier;

- stärka intressenternas förtroende; efterlevnad av gällande lagstiftning; förbättra företagsstyrningen.

Modellering av riskhanteringsprocessen

Det strukturella diagrammet över riskhanteringsprocessen presenteras i fig. 9. Varje steg i riskhanteringsprocessen diskuteras mer i detalj i efterföljande avsnitt.

Ris. 9. Strukturdiagram över riskhanteringsprocessen

De viktigaste strukturella delarna av riskhanteringsprocessen återspeglas i tabellen. 2.

Tabell 2

|

Skede |

Karakteristisk |

|

1. Interaktion och samråd |

I varje steg av riskhanteringsprocessen är det nödvändigt att interagera och samråda med både externa och interna deltagare i processen. |

|

2. Definiera riskhanteringskontexten |

Det är nödvändigt att identifiera de externa egenskaperna hos affärsmiljön, de interna parametrarna för organisationen, såväl som de riskhanteringsparametrar där processen kommer att implementeras. Krav på aktiviteter måste fastställas, utifrån vilka riskkriterier kommer att identifieras, samt strukturen och metoderna för deras analys |

|

3. Riskidentifiering |

Det är nödvändigt att fastställa var, när, varför och hur risksituationer kan störa, försvaga, försena eller underlätta uppnåendet av planerade resultat (mål) |

|

4. Riskanalys |

Det är nödvändigt att bestämma konsekvenserna, sannolikheten för att det inträffar och därmed risknivån, såväl som orsakerna och faktorerna för uppkomsten av risksituationer. En sådan analys måste ta hänsyn till omfattningen av potentiella konsekvenser och de möjliga sätt på vilka de kan uppstå. När du analyserar risker bör du också identifiera och utvärdera tillgängliga verktyg (modeller och metoder) för riskkontroll |

|

5. Riskbedömning |

Risknivån jämförs med tidigare fastställda kriterier. I enlighet med erhållen data och riskhanteringsmodellens parametrar (se steg 1) bestäms balansen mellan potentiella fördelar och negativa konsekvenser. Detta låter dig fatta beslut om omfattningen och arten av riskbeslutet, kontrolleffekten på risken, samt ställa in prioriterade verksamhetsområden relaterade till riskhantering |

|

6. Att fatta och genomföra ett riskfyllt beslut |

Specialiserade ekonomiskt genomförbara strategier och handlingsplaner håller på att utvecklas och implementeras, vars syfte är att öka potentiella fördelar och minska potentiella kostnader som senare uppstår från risksituationer |

|

7. Övervakning och analys |

Effektiviteten i alla steg i riskhanteringsprocessen måste övervakas för att kontinuerligt förbättra prestanda. |

Riskhantering kan tillämpas på olika nivåer i organisationen: strategisk, taktisk (nivå av andra linjens chefer), såväl som operativ. Det kan användas i enskilda projekt, för att hitta nödvändiga lösningar och för att hantera enskilda riskområden.

Register bör föras i varje steg av processen för att fånga information om hur riskhanteringsprocessen fungerar som är nödvändig för att övervaka och förbättra processen. I fig. Figur 10 visar ett diagram över den funktionella interaktionen mellan stegen i riskhanteringsprocessen.

Figur 10. Interaktion mellan steg i riskhanteringsprocessen (RM).

I vid bemärkelse bygger riskhantering på begreppet acceptabel risk och förmågan att påverka den initiala risknivån för att få denna nivå till ett acceptabelt värde. Detta koncept orsakas av följande paradox. Å ena sidan har det länge varit känt:

- Den som inte riskerar vinner inte;

- Risk är en ädel orsak;

- Stor risk - stor belöning;

- Det finns inga seriösa åtaganden utan risk.

Däremot används i produktion och ekonomistyrning rekommendationer och instruktioner som ”undvik risk”, ”minimera risk” etc. Det finns en motsägelse: om det är sant att "risken är en ädel sak", varför skulle då denna goda och ädla sak "minskas till ett minimum"?

Syftet med begreppet acceptabel risk är att bestämma den optimala kompromissen mellan de betraktade diametralt motsatta resultaten: det finns alltid en fara att implementera det antagna förvaltningsbeslutet inte fullt ut, eftersom det är omöjligt att eliminera alla orsaker och riskfaktorer som kan leda till att en risksituation uppstår med negativa konsekvenser /3/.

Figur 11 visar en grundläggande modell av begreppet acceptabel risk /1/.

Metodiken för begreppet acceptabel risk är baserad på differentieringen av risknivåer i olika skeden av dess manifestationer:

- initial risknivå Un - risknivån för en idé, plan eller förslag utan att ta hänsyn till riskanalys och bedömningsaktiviteter. Denna risk är oidentifierad och ej utvärderad och därför är risknivån i detta skede mycket hög på grund av att organisationens beslutsfattande chefer är oförberedda för uppkomsten av risksituationer;

- bedömd risknivå Ус - risknivå med hänsyn till åtgärder för identifiering, analys och riskbedömning. Värdet Vc representerar en verklig bedömning av risknivån, vilket är en risk på en lägre nivå än Un;

- återstående risknivå Uo - risknivån med hänsyn till de utvecklade och implementerade åtgärderna för att minska den initiala risknivån;

- slutlig (acceptabel) risknivå UK - den risknivå som är acceptabel ur riskkriteriers synvinkel. Den slutliga risknivån kan vara lika med V0 eller mindre. I detta fall är det avgörande villkoret det utvecklade systemet med riskkriterier.

Figur 11. Principmodell för begreppet acceptabel risk

Ur matematisk modelleringssynpunkt kan begreppet acceptabel risk representeras i form av följande beroenden:

Den resulterande bedömningen av den slutliga (acceptabla) risknivån kan avsevärt ändra uppfattningen om "risken" för en viss aktivitet. Med hänsyn till de åtgärder som vidtagits för att minska risken kan dess slutliga nivå vara acceptabel i en möjlig risksituation. Det övervägda konceptet fokuserar på följande tillvägagångssätt för riskhantering:

- Risk är som regel inte statisk och oföränderlig, utan en kontrollerbar parameter vars nivå kan och bör kontrolleras;

- Påverkan kan endast utövas på identifierade, analyserade och bedömda risker;

- En hög initial risknivå bör inte a priori tjäna som grund för att vägra att utföra aktiviteter som är förknippade med denna risk.

Det är alltid möjligt att hitta en riskabel lösning som ger en kompromiss mellan den förväntade nyttan och hotet om förlust.

Den praktiska implementeringen av begreppet acceptabel risk kräver:

1. Identifiera de farligaste lösningsalternativen förknippade med misslyckande att uppnå de uppsatta målen;

2. Skaffa uppskattningar av möjliga skador (förluster) för olika lösningsalternativ;

3. Planera och implementera åtgärder för att minska risken till en acceptabel nivå;

4. Analysera prestationsresultat och uppskatta kostnaderna för riskhantering.

Begreppet acceptabel risk är alltså att utveckla en medveten inställning till risk. Målen med detta koncept är:

- Att fatta beslut baserat på analys av objektiva fakta;

- Utveckling och genomförande av åtgärder för att mildra och/eller neutralisera eventuella negativa konsekvenser i affärsverksamheten.

Interaktion och konsultation

Riskhantering är inte bara en teknisk process av åtgärder som använder formaliserade algoritmer som gör det möjligt att fatta ett entydigt och deterministiskt riskbeslut. Riskhantering kräver lagarbete som framför allt sker i ett kommunikativt sammanhang. Interaktion och samråd mellan riskhanteringsdeltagare är en integrerad del av denna process och bör alltid vara öppen. Riskhanteringsprocessens effektivitet beror direkt på i vilken utsträckning alla intressenter förstår varandras synpunkter och vid behov aktivt deltar i beslutsprocessen. Samråd är ett viktigt krav i varje steg av riskhanteringen. Tillsammans med interaktion innebär det en dialog mellan deltagarna i riskhanteringsprocessen, med tonvikt på konsultation, snarare än ett enkelriktat informationsflöde från beslutsfattaren till andra intressenter. Figur 12 visar huvudmålen för interaktion och samråd vid implementering av riskhanteringsprocessen.

Figur 12. Huvudmål för interaktion och samråd

I stadiet av modellering av riskhanteringsprocesser är det nödvändigt att utveckla en plan för samspelet mellan deltagarna. Denna plan bör ta upp både själva riskerna och processerna för att hantera dem. Kommunikationsplanen ska återspegla rutiner för att kommunicera, diskutera risker och genomföra samråd.

Intern och extern kommunikation garanterar en förståelse för kärnan i fattade beslut och skälen till specifika åtgärder, både från de ansvariga för att implementera riskhanteringsprocesser och alla berörda parter. Dess effektivitet beror direkt på effektiviteten hos interna informationsprocesser för riskhanteringsdeltagare.

Deltagare i riskhantering bedömer vanligtvis risker utifrån sina egna uppfattningar och livserfarenheter. Uppfattningen om risker kan vara olika för olika parter, anledningen till detta ligger i skillnaden i synsätt på vad som händer, i skillnaden i idéer, behov, problem och oro hos de berörda parterna i det ögonblick då de kommer in i kontakt med risken eller de frågor som diskuteras. Eftersom parter kan ha betydande inflytande över beslut är det viktigt att riskindikatorer är tydligt definierade, nedskrivna och inkluderade i beslutsprocessen.

I sin tur, det rådgivande tillvägagångssättet:

Låter dig entydigt bestämma huvudkomponenterna i riskhanteringsprocessmodellen;

Bidrar till att fastställa tillräckligheten av identifierade risker;

Sammanför olika kompetensområden inom riskanalys;

Vid bedömning av risker hjälper det att ta hänsyn till olika synpunkter på rätt sätt;

Låter dig justera hanteringsprocessen på rätt sätt när du servar risker.

Genom att säkerställa intresset för riskhanteringsprocesser kan du "fördela" risker mellan enskilda chefer, samt att involvera alla riskhanteringsdeltagare i dessa processer. Ett konsultativt tillvägagångssätt hjälper till att utvärdera fördelarna med individuella kontrollmetoder och behovet av godkännande och stöd för ett riskbeslut.

Beroende på de specifika riskhanteringsprocesserna, organisationens affärskultur, vikten och betydelsen av risksituationer, behovet och omfattningen av journalföring (dataregistrering) vid interaktions- och samrådsstadiet bestäms.

Interaktion inom riskområdet är en interaktiv process för utbyte av information och expertbedömningar av de viktigaste parametrarna för risk och dess hantering. Det bör noteras att denna process måste utföras samtidigt och parallellt i två riktningar: (1) - direkt inom företaget; (2) - mellan företaget och externa deltagare i riskhanteringen.

Interaktion inom företaget bör utföras både genom den vertikala hierarkiska strukturen för administrativ ledning och genom linjära tvärfunktionella kopplingar mellan företagets strukturella divisioner (se figur 13).

Figur 13. Konstruktion av ett system för interaktion på företagsnivåer inom organisationen.

Rådgivning är till sin natur en del av interaktionsprocessen och representerar ett utbyte av åsikter mellan riskhanteringsdeltagare på informationsbasis om frågor före beslutsfattande, eller för att fastställa prioriteringar i en viss fråga /1/. En av de mest effektiva metoderna för att använda det samlade yttrandet som erhållits under samråd är metoden för expertbedömningar.

Konsultverksamheten har följande egenskaper:

För det första är detta aktiviteter som syftar till att uppnå det slutliga resultatet, och inte själva målet för riskhantering;

Resultaten av samråd ger en informationsbas för att fatta riskfyllda beslut, men de är inte ett styrande inflytande på detta beslut.

Att dela information och synpunkter på risker inom företaget möjliggör utveckling av kommunikationslänkar inom organisationen. Detta hjälper till att identifiera områden av särskild uppmärksamhet som kräver samarbete och utveckling av gemensamma strategier för att uppnå planerade resultat, vilket gör det möjligt att tydligt definiera mekanismer för övervakning av riskhanteringsprocessen. Tvärfunktionell interaktion ger möjlighet till dialog mellan vanliga utförare, högsta chefer och ledande befattningshavare. Inflytande och konsultation kan utföras på olika nivåer beroende på situationen, särskilt när:

Envägsinteraktion

Tillhandahållande av information såsom årsredovisningar, informationsblad, mötesprotokoll etc.;

Bilateral interaktion - utbyte av åsikter och ståndpunkter mellan riskhanteringsdeltagare.

Riskhanteringsdeltagarnas erfarenhet är i de flesta fall den avgörande grunden för att fastställa orsakerna och faktorerna till risksituationer. Interaktion och konsultation hjälper till att öka objektiviteten i riskbedömningen och eliminerar "mall"-tänkande. Till exempel bestämmer företagsledningen investeringsriktningen i ett antal projekt utifrån sina egna idéer om riskparametrar. Samtidigt bedömer organisationens högsta chefer riskmängden annorlunda än högre ledning. I vissa fall identifierar företagsanställda som verkar på den operativa produktionsnivån ett antal risker som har "fallit utom synhåll" för sina chefer. Närvaron av feedback är den viktigaste delen av inter-organisatorisk interaktion och gör att vi kan utveckla effektiva modeller och metoder för riskhantering.

Kommunikation och konsultation är en integrerad del av den övergripande riskhanteringsprocessen och bör implementeras i varje steg av processen. Vid hantering av risker ägnas särskild uppmärksamhet åt frågorna om adekvat identifiering av riskhanteringsdeltagare, vilket bestämmer graden och arten av deras intresse i ett specifikt skede av processen. Baserat på erhållen data tas en interaktionsplan fram. Denna plan bör fastställa syftet med interaktionen, vem som ger råd till vem, när den inträffar, hur processen sker och hur den utvärderas. Inom en organisation är god kommunikation väsentligt för att utveckla en ”riskhanteringskultur” som skiljer mellan de positiva och negativa aspekterna av risk. Samarbete inom riskområdet tillåter en organisation att utveckla sitt eget unika koncept för acceptabel risk.

Att involvera andra deltagare i riskhanteringsprocessen (till exempel experter på specialiserade frågor), eller åtminstone inhämta expertutlåtanden, är en väsentlig och avgörande förutsättning för effektiviteten i riskhanteringen. Interaktion med riskhanteringsdeltagare gör riskhanteringen mer balanserad, sätter den på en kvalitativ grund och ger betydelse för organisationen. Denna omständighet är avgörande om riskhanteringsdeltagare:

Påverka effektiviteten av de föreslagna riskhanteringsåtgärderna;

led av risker;

Tillför mervärde till riskbedömningsprocessen;

Orsaka en ökning av förlusterna efter risksituationer;

Är under påverkan av kontrollåtgärder på risk.

Interaktion med externa riskhanteringsdeltagare säkerställer att gemensamma intresseområden är under kontroll. Sådan interaktion ökar organisationens potential att etablera ytterligare partnerskap med andra affärsenheter och uppnå positiva resultat. Externa deltagare i riskhantering kan till exempel ha gemensamma risker som effektivt kan hanteras gemensamt.

I vissa fall kan en organisation anse interaktion med riskhanteringsdeltagare som olämplig av ekonomiska och säkerhetsskäl. I detta fall bör interaktionsplanen spegla ett medvetet beslut att inte involvera riskhanteringsdeltagare i interaktion, men kan ändå ta hänsyn till deras synsätt på andra sätt, till exempel i form av intellektuell eller kommersiell information.

Stadierna för att bestämma positioner (synpunkter på risk och dess acceptabel nivå) och utveckla modeller och metoder för interaktion måste implementeras parallellt och ömsesidigt överensstämma med varandra. När man utvecklar interaktionsplaner är det nödvändigt att ta hänsyn till riskhanteringsdeltagarnas positioner. Samma risksituation kommer att ses av intressenter från olika perspektiv (se tabell 3). Som ett resultat är det nödvändigt att ta hänsyn till positionerna för alla deltagare i riskhantering för att utveckla ett optimalt förhållningssätt till interaktion och presentation av information.

Tabell 3. Exempel på att utveckla kommunikationsmetoder mellan huvuddeltagarna i interaktion

|

Nej. |

Grupp av deltagare |

Ett definierande perspektiv på risk |

Metod för interaktion och form för informationsutbyte |

|

Grundare |

Säkerställa mottagande av utdelning |

Möte för grundare, styrelse / Tillhandahålla rapporter |

|

|

statliga verkställande myndigheter |

Överensstämmelse med lagar och branschkrav |

Officiell korrespondens, gemensamma möten / Tillhandahålla rapporter om efterlevnad av obligatoriska krav |

|

|

Bankinstitut |

Återbetalningsgarantier för lån |

Affärskorrespondens, gemensamma möten / Betalningsrapporter, uppgifter om företagets finansiella stabilitet |

|

|

Investerare |

Garanterad avkastning på investeringen |

Utökat möte på ledningsnivå / Tillhandahålla en rapport om genomförandet av investeringsprogrammet |

|

|

Uppfyllelse av avtalsvillkor (kontraktsförpliktelser) av organisationen |

Möten, affärskorrespondens med kunden, hålla konferenser, utställningar, seminarier, gemensamma möten / Tillhandahålla en lägesrapport |

||

|

Entreprenörer, inklusive leverantörer och underleverantörer |

Aktuella betalningar enligt motpartsavtal |

Gemensamma möten med motparter / Ge instruktioner till motparter |

|

|

Partners |

Garanti för tillförlitlighet i genomförandet av gemensamma projekt |

Gemensamma möten med partners / Rapportering av data om gemensamma projekt |

|

|

Högsta ledningen för organisationen |

Uppfyllelse av kontraktuella förpliktelser gentemot kunden med obligatorisk följsamhet till budgeten och säkerställande av lönsamhet och/eller vinstmarginaler |

Genomföra möten både inom organisationen och med deltagande av partners och entreprenörer / Rapporter om genomförandet av kontraktet och dess budget; bedömd risknivå i hela organisationen |

|

|

Toppchefer |

Genomförande av affärsplanen |

Möten på olika ledningsnivåer / Rapportering av data om implementering av affärsprocesser; bedömd risknivå inom affärsprocessen; risklösningsalternativ, beställningar |

|

|

Chefer på operativ nivå (projektledare) |

Säkerställa implementering av affärsprocesser under kontrollerade förhållanden |

Operativa ”planeringsmöten”, ”brainstorming” och ”Delphic oracle” metoder / rapporter om utfört arbete; bedömning av risknivån på operativ nivå av ledning, order |

|

|

Ansvariga utförare efter funktionell grund |

Utförande av uppdrag från en högre ledningsnivå |

Operativa ”planeringsmöten”, ”brainstorming” och ”Delphic oracle” metoder / Rapporter om utfört arbete, PM, rapporter |

|

|

Externa värderingsmän och konsulter |

Acceptabelt konfidensintervall för gjorda uppskattningar och rekommendationer |

Genomföra gemensamma möten, ”brainstorming” och ”Delphic oracle”-metoder / Tillhandahålla rapporter om expertbedömningar av risknivån; ge rekommendationer om val av risklösningsalternativ |

Frekvensen av interaktion, liksom omfattningen av att dokumentera dess resultat, beror på nivån av kontrollbeslut som fattas som ett resultat av denna interaktion. Exempelvis kommer gemensamma möten med investerare, grundare och partners att hållas med mindre frekvens än operativa ”planeringsmöten” på operativ nivå. Följaktligen måste möten som hålls på högsta ledningsnivå registreras utan att misslyckas, men operativa möten kräver inte alltid obligatoriska protokoll.

Genom att bedöma interaktionens effektivitet kan vi få en objektiv bild av lämpligheten av den praktiska genomförbarheten av att använda de valda interaktionsmetoderna. Tabellen ovan presenterar de viktigaste metoderna för kommunikation mellan deltagare i riskhanteringsprocessen. Vid olika stadier av processen kan de diskuterade metoderna modifieras i enlighet med detaljerna i detta steg.

Definiera riskhanteringskontexten

Kontexten för riskhantering förstås som en uppsättning interna och externa faktorer (villkor) inom vilka riskhantering utförs.

Genom att utveckla en riskhanteringskontext kan du fastställa de grundläggande parametrarna (gränserna) inom vilka risker måste hanteras. I sammanhanget ingår även företagets interna och externa miljö och syftet med riskhanteringsprocessen /1/.

Det är nödvändigt att säkerställa att riskhanteringsmålen tar hänsyn till särdragen i företagets externa och interna miljö.

Att utveckla sammanhanget är förknippat med att definiera företagets huvudidéer, dess risker, omfattningen av riskhanteringsprocessen och med att utveckla strukturen för de uppgifter som tilldelats denna process. Detta steg är nödvändigt för att:

Bestäm företagets mål;

Bestäm de yttre egenskaperna hos affärsmiljön, inom ramen för vilken det är nödvändigt att uppnå de uppsatta målen;

Specificera omfattningen och målen för riskhantering;

Bestäm gränserna för riskhanteringsprocessen, såväl som nivån på acceptabel risk;

Bestäm de grundläggande kraven för de typer av företagsaktiviteter som är föremål för riskhanteringsprocessen;

Bestäm en lista med nyckelindikatorer för att strukturera processen för att identifiera risker och bestämma deras parametrar.

Huvudsyftet med detta steg är att göra en första bedömning av alla riskfaktorer som kan påverka företagets förmåga att nå sina planerade mål. Resultatet bör vara en kortfattad redogörelse för företagets organisatoriska mål, exakta framgångskriterier, mål och omfattning av riskhanteringen och sekvensen av steg i riskidentifieringsstadiet. Det är särskilt viktigt att processen har tydliga gränser (omfattning, mål och mål, input- och outputparametrar, resurser och kontrollåtgärder), som säkerställer att riskhanteringsprocessen fungerar under kontrollerade förhållanden /1, 4/.

Som diskuterats tidigare är risk förhållandet mellan sannolikheten för att en risksituation ska inträffa och dess konsekvenser, vilket leder till en avvikelse mellan faktiska prestationsresultat från planerade. I kärnan flyter de planerade resultaten av ett företags arbete från dess mål, både på strategisk nivå och på nivån för hur dess affärsprocesser fungerar. Därför, för att säkerställa högkvalitativ identifiering av alla betydande risker, är det nödvändigt att känna till både målen för verksamheten och målen för affärsprocesser. Att definiera sammanhanget kan delas upp i två huvudsteg.

Det första steget i att definiera sammanhanget är att identifiera företagets mål, mål och interna parametrar, såväl som de externa egenskaperna hos affärsmiljön.

Det andra steget är att fastställa omfattningen av riskhanteringsprocessen, de viktigaste frågorna och problemen som den ställer till organisationen och förhållandet mellan organisationens strategi och de planerade resultaten av affärsprocesser.

När man bestämmer affärsmiljöns yttre egenskaper måste följande grundläggande villkor beaktas:

Organisationens affärsmässiga, sociala, reglerande, kulturella, konkurrenskraftiga, finansiella och politiska miljö;

Svagheter och styrkor i organisationen;

Bolagets framtidsutsikter och ogynnsamma faktorer som hindrar dess utveckling;

Funktioner hos externa deltagare i riskhanteringsprocessen;

Nyckelfaktorer för organisationens ekonomiska aktivitet.

Under det andra steget kan grunddokument som strategisk plan, affärsplaner och budgetar, årsredovisningar, ekonomiska analyser och annan dokumentation som innehåller registrerad information om organisationens verksamhet användas. Vid fastställandet av sammanhanget för riskhantering är det också nödvändigt att korrelera de planerade resultaten av affärsprocesser, de identifierade gränserna för riskhanteringsprocessen med gällande lagstiftning /1/.

Att fastställa omfattningen och gränserna för riskhantering inkluderar /1/:

Identifiera en process, projekt eller aktivitet och definiera dess mål och mål;

Bestämma arten av de beslut som måste fattas;

Bestämma omfattningen av ett projekt eller en funktion efter tid och plats;

Bestämma arten och omfattningen av den erforderliga forskningen, dess mål och resurser;

Fastställande av riskhanteringsprocessens omfattning, inklusive eventuella undantag;

Bedöma rollen och ansvaret för olika organisatoriska strukturer som är involverade i riskhanteringsprocessen.

Det bör också noteras att riskhanteringsprocessen inte kommer att vara heltäckande och komplett om inte nyckelelementen i den verksamhet för vilken risken hanteras identifieras.

Nyckelelement i verksamheten är en uppsättning viktiga områden (aktivitetsprioriteringar) som måste utarbetas konsekvent i processen för riskidentifiering /4/.

Varje nyckelelement i aktivitet har en snävare specificitet än hela aktiviteten som helhet. Denna omständighet tillåter riskidentifieringsspecialister att utföra en detaljerad studie av möjliga orsaker och riskfaktorer. Om en verksamhet betraktas som en helhet är det extremt svårt att identifiera risker i alla skeden av dess livscykel. En noggrant utformad uppsättning nyckelelement kommer att stimulera kreativ tanke och säkerställa att alla viktiga ämnen (aktivitetsprioriteringar) täcks fullt ut. När brainstorming används för att identifiera risker utgör nyckelelement mötets agenda och huvudmål.

Som en praktisk illustration av denna avhandling, överväg följande situation.

Byggnadsentreprenören sköter byggprojektet. Inom ramen för projektet utför organisationen även funktionerna som en allmän investerare. Specialiserade underentreprenadföretag som klarat kvalifikationsvalet anlitas direkt för att utföra bygg- och installationsarbeten.

Tabell 4 presenterar de huvudsakliga prioriteringarna för verksamheten, som bildades som ett resultat av att identifiera nyckelelementen i projektet /1/. Dessa prioriteringar gör det möjligt för oss att ytterligare identifiera de huvudsakliga riskerna i samband med projektet.

Tabell 4. Exempel på prioritering av aktiviteter vid ledning av ett byggprojekt

|

Nyckelelement |

Prioriteringar av verksamheten |

|

Säkerställa projektgenomförande under kontrollerade förhållanden |

Projektets lönsamhet Övervakning av underleverantörers arbete Deadlines Överensstämmelse med projektbudgeten Övervakning av efterlevnaden av standardindikatorer för miljöföroreningar Säkerställa professionell säkerhet |

|

Minimera produktionsförluster |

Ökad likviditet och tillgångsvärde Säkerställa stabiliteten i bygg- och installationsarbeten (CEM) Överensstämmelse med kostnadsdelen av budgeten |

|

Kontinuitet i produktionscykeln |

Minska avbrott i tillgången på materiella och tekniska resurser Minska utrustningens stilleståndstid Genomförande av verksamhetsplanering av varje steg av bygg- och installationsarbete Daglig uppdatering av rapporter om kumulativ volymutveckling av underleverantörer |

|

Kontrollerbarhet och ansvarighet för underleverantörer |

Analys av entreprenader för underentreprenadarbeten Daglig uppföljning av underleverantörers arbete Teknisk övervakning av bygg- och installationsarbeten |

|

Projektets lönsamhet |

Minska kostnader förknippade med icke-överensstämmande leveranser Optimering av fasta (icke-produktions)kostnader Genomförande av finansiering inom den godkända budgeten för detta projekt |

|

Personaladministration |

Minskad personalomsättning Utveckling av yrkeskvalifikationer Efterlevnad av lagstiftning om hälsoskydd, säkerhet och miljöskydd av verksamheter Minska hälso-, säkerhets- och miljörisker under byggandet |

|

Anställdas hälsa och säkerhet |

Aktiviteter som uppfyller säkerhets- och hälsostandarder Minska hälso- och säkerhetsrisker under byggandet Inga skador, dödsfall eller långvariga hälsoproblem |

|

Miljö |

Aktiviteter som uppfyller miljökraven och inte äventyrar lokalbefolkningens säkerhet Minska miljö- och samhällsrisker under byggandet Inga utsläpp till atmosfären |

Denna klassificering av nyckelelement och aktivitetsprioriteringar utgör det "skelett" som är nödvändigt för ytterligare identifiering av risker. Listan över huvudaktiviteters prioriteringar anger huvudriktlinjerna för att fastställa orsaker och faktorer till risksituationer.

Förutom att identifiera nyckelelement och prioriteringar för verksamheten är det också nödvändigt att tydligt formulera de huvudsakliga begränsande faktorerna. Förvaltningsobjektet är en affärsprocess, projekt eller typ av verksamhet som är föremål för riskhantering. När man bestämmer sammanhanget för riskhantering är det först och främst nödvändigt att fastställa de grundläggande kraven (begränsningarna) för förvaltningsobjektet som verksamhet.

Utbudet av begränsande faktorer kan vara ganska brett. Som ett exempel presenterar figur 14 de huvudsakliga begränsningarna för ett "typiskt" projekt som involverar utveckling av en ny produkt i en tillverkningsanläggning.

Specifikation av projektkrav ges i tabell 5 /1/.

Figur 14. Kravuppsättning för ett projekt för att utveckla en ny typ av produkt

Tabell 5. Kravspecifikation för ett nytt produktutvecklingsprojekt

|

Begränsning |

Förklaring |

|

Projektkvalitet |

Resultatet av projektet (till exempel en ny produkt) måste uppfylla funktionskraven och specificerade tekniska egenskaper. |

|

Branschkrav |

Resultatet av projektet måste överensstämma med obligatoriska branschkrav för denna typ av produkt. |

|

De ekonomiska resurser som krävs för att genomföra detta projekt måste motsvara kostnadsdelen av budgeten. |

|

|

Tillgänglighet av resurser |

Den tekniska processen för framställning av en ny typ av produkt måste utvecklas på ett sådant sätt att endast befintlig industriell utrustning och teknisk utrustning används i produktionen. |

|

Ekonomisk ändamålsenlighet |

Projektet ska ha en positiv ekonomisk motivering, mätt i lönsamhet och återbetalningsgrad. |

|

Projektet ska slutföras inom den angivna tidsramen. |

|

|

Träning |

Genomförandet av projektet bör bidra till tillväxten av organisationens professionalism och personalkompetens. |

|

Ekologi och säkerhet |

Projektets tekniska lösningar måste ta hänsyn till behovet av att förhindra miljöföroreningar; Projektprocesser måste säkerställa höga krav på yrkessäkerhet för anställda. |

Risk identifiering

Riskidentifiering avser åtgärder som syftar till att bestämma parametrarna för en risksituation (vad kan hända, var, när, hur och varför?)

Syftet med riskidentifiering är att inom ramen för det integrerade ledningssystemet sammanställa en fullständig lista över risker som kan påverka uppnåendet av organisationens mål. Denna lista bör vara så komplett som möjligt, eftersom oidentifierade risker kan utgöra en betydande fara för att uppnå uppsatta mål, orsaka förlust av kontroll över IMS-processer och leda till förlust av lovande möjligheter.

Orsak-verkan-sambandet mellan huvudkomponenterna för riskidentifiering presenteras i figur 15 /5/.

Riskorsakerna representerar källan till risksituationen.

Till exempel skapar instabiliteten i den ekonomiska situationen i landet en potentiell risk för försening av återbetalningen av företagets fordringar.

Riskfaktorer är de förhållanden under vilka orsakerna till risken uppstår, vilket orsakar uppkomsten av risksituationer.

I utvecklingen av det tidigare exemplet kan det fastställas att förseningen i betalningen av fordringar uppstod på grund av en okontrollerad ökning av inflationen mot bakgrund av en instabil makroekonomisk miljö på statlig nivå. I detta fall är riskfaktorn okontrollerad inflationstillväxt.

En risksituation är en händelse orsakad av orsaker och riskfaktorer som kan leda till negativa eller positiva konsekvenser.

Bristen på finansiering av organisationen från gäldenärsföretaget illustrerar begreppet risksituation.

Typen av risk kännetecknar källan till risksituationen. Typen av risk avgör med andra ord vem av intressenterna som är ”initiator” till risksituationen.

I det aktuella exemplet är typen av risk extern, eftersom dess "initiator" är en extern intressent - gäldenärsföretaget.

Identifieringsmetoden kännetecknar metoden att upptäcka en risksituation.

Bristen på finansiering identifieras av organisationens finansiella och ekonomiska tjänst genom att övervaka bytesbalansen och avtalsförpliktelser mellan organisationen och gäldenären.

En risksituations egenskaper bestäms av de tidsmässiga och strukturella parametrarna för uppkomsten av risk.

I vårt exempel kan bristen på finansiering uppstå i det skede då gäldenären fullgör sina skyldigheter.

Konsekvenser är resultatet av en risksituation om de inträffar.

Den övervägda risksituationen leder till negativa konsekvenser för organisationen, till exempel att tidsegenskaper (deadlines) misslyckas vid genomförandet av en affärsprocess eller ett projekt.

Figur 15. Bestämning av sambandet mellan komponenterna i riskidentifiering.

Att utveckla en omfattande riskinventering kan göras som en del av en systematisk riskhanteringsprocess, som börjar med att artikulera och definiera riskhanteringskontexten (se föregående avsnitt). För att säkerställa att riskidentifieringen är effektiv, rekommenderas att en affärsprocess, ett projekt eller en aktivitet hanteras på ett konsekvent sätt. Figur 16 visar den grundläggande algoritmen för att utveckla en sådan procedur. Denna algoritm är en serie sekventiella frågor. Svar på dem gör att du kan utveckla en effektiv riskidentifieringsprocedur. Frågornas detaljnivå beror på statusen för riskhanteringsprocessen i samband med de aktiviteter som den gäller.

Riskidentifiering är en av de grundläggande och grundläggande delarna av riskhantering. Vid identifiering av risker är den avgörande faktorn kvaliteten på den information som används /5/. Kvaliteten på informationen bestäms av följande huvudparametrar:

- Trovärdighet;

- Objektivitet;

- Aktualitet;

- Relevans;

- Täckningens fullständighet.

- Genomföra konsultationer med grupper av specialister med erfarenhet av att genomföra aktiviteter inom vilka riskhantering utförs;

- Erfarenhet från konkurrenter och andra tredje parter;

- SWOT-analys och marknadsundersökningsresultat;

- Rapporter om försäkringsfall;

- Resultat av interna och externa revisioner;

- Resultat av inspektioner av teknik för implementering av affärsprocesser;

- Register över tidigare händelser, incidentdatabaser, problemanalyser och tidigare risklistor (om några).

Vid identifiering av risker är det också nödvändigt att besluta om deras klassificeringssystem. Klassificering av risker gör det möjligt att dela in dem i homogena kluster, vilket gör det möjligt att systematisera risker. Behovet av klassificering beror på att den främsta orsaken till att en risksituation uppstår är osäkerheten i omvärlden – både internt och externt.

Risker kan klassificeras enligt olika kriterier. Samtidigt är det nödvändigt att sträva inte så mycket efter att lista alla typer av risker, utan att skapa ett visst grundläggande system som skulle göra det möjligt att inte missa någon av dem. Denna publikation presenterar en klassificering av risker efter typ av affärsverksamhet:

- Tillverkning (produktion av varor och tjänster);

- Kommersiell (försäljning av varor och tjänster);

- Ekonomisk (ekonomisk flödeshantering).

Figur 16. Grundläggande algoritm för att utveckla en riskidentifieringsprocedur

Klassificering av risker för kommersiella och finansiella aktiviteter i ett företag

För dessa typer av affärsverksamheter är det vanligaste och mest använda riskklassificeringsschemat som föreslås i /3/. Dess grund är uppdelningen av alla risker enligt homogeniteten i konsekvenserna av uppkomsten av en risksituation (Figur 17): rena (icke-finansiella), spekulativa (finansiella) och blandade (kommersiella) risker.

Figur 17. Allmän klassificering av risker i kommersiella och finansiella strukturers verksamhet

Rena (icke-finansiella) risker är förknippade med förekomsten av risksituationer som inte direkt uppstår i processerna för finansiella flöden, men som har en betydande inverkan på dem. Rena risker kan delas in i följande typer (Figur 18):

Naturlig;

Politisk;

Social;

Transport.

Figur 18. Klassificering av rena (icke-finansiella) risker

Naturliga risker är risker förknippade med manifestationen av naturkrafter.

Politiska risker är förknippade med den politiska situationen i landet och statens verksamhet. Politiska risker uppstår när produktions- och handelsprocessens villkor kränks av skäl som inte är direkt beroende av företaget.

Politiska risker /3/:

Oförmågan att bedriva affärsverksamhet på grund av militära operationer, försämring av den interna politiska situationen i landet, nationalisering, konfiskering av varor och företag, införandet av ett embargo på grund av den nya regeringens vägran att uppfylla de skyldigheter som åtagits av dess föregångare etc.

Införande av anstånd (moratorium) för externa betalningar under en viss period på grund av inträffande av nödsituationer (krig, etc.);

Förbud eller begränsning av omvandling av nationell valuta till betalningsvaluta. I detta fall kan skyldigheter gentemot exportörer uppfyllas i nationell valuta, som har ett begränsat tillämpningsområde.

Politisk risk inkluderar även skatterisk - möjligheten till en ogynnsam (för ett kommersiellt och industriellt företag) förändring av skattelagstiftningen - skatterisk är ganska vanlig och har en betydande (ofta negativ) inverkan på organisationens ekonomiska resultat.

Sociala risker - risker förknippade med instabiliteten i den sociala situationen i staten; instabilitet kan orsakas av sociala och offentliga organisationers aktiviteter (ett exempel är strejker på företag initierade av fackföreningar).

Transportrisker är risker förknippade med transport av gods med olika transportslag.

Figur 19. Skatteriskklassificering

Spekulativa (finansiella risker)— risker som kännetecknar förluster (minskning av vinst, inkomst, minskning av kapitalisering etc.) i en situation av osäkerhet om villkoren för företagets finansiella verksamhet /1.3/. Finansiella risker delas in i två huvudtyper (Figur 20).

Figur 20. Klassificering av finansiella risker

I sin tur är riskerna förknippade med pengars köpkraft indelade i följande typer (Figur 21).

Figur 21. Klassificering av risker förknippade med pengars köpkraft

Inflationsrisken bestäms av möjligheten till depreciering av kapitalets reala värde, uttryckt i form av monetära tillgångar, samt förväntade inkomster och vinster på grund av stigande inflation.

Inflationsriskerna verkar i två riktningar:

Råvaror och komponenter som används i produktionen stiger i pris snabbare än färdiga produkter;

Företagets färdiga produkter stiger i pris snabbare än konkurrenternas priser för liknande typer av produkter.

Deflationsrisk är risken att när deflationen ökar så sjunker prisnivån, ekonomiska förutsättningar för företag försämras och inkomsterna minskar.

Valutarisk är risken för valutaförluster till följd av förändringar i valutakursens kurs i förhållande till betalningsvalutan under tiden mellan undertecknandet av ett utrikeshandels- eller kreditavtal och betalningen enligt det. Valutarisk baseras på förändringar i det verkliga värdet av en monetär skuld under en viss period. Exempelvis ådrar sig exportören förluster när växelkursen för prisvalutan deprecierar i förhållande till betalningsvalutan, eftersom han kommer att få mindre realvärde i förhållande till betalningsvalutan. Samtidigt tjänar den betalande organisationen på deprecieringen av valutan, eftersom kostnaden den betalade i exportörens valuta är lägre än kostnaden i betalningsvalutan. Således leder fluktuationer i växelkurser till både negativa och positiva konsekvenser, beroende på detaljerna i ämnet förvaltning i riskhantering.

Likviditetsrisker är risker förknippade med förluster vid försäljning av värdepapper eller andra varor på grund av förändringar i bedömningen av deras kvalitet och konsumentvärde.

Investeringsrisker (risker förknippade med att investera kapital) uttrycker möjligheten till oförutsedda ekonomiska förluster i ett företags investeringsverksamhet /3/. Investeringsrisker är alltså förknippade med eventuell förlust av företagets kapital; de representerar en grupp av de farligaste riskerna i

verksamhet inom kommersiella och finansiella strukturer. Investeringsrisker inkluderar följande typer (Figur 12):

Förlorad vinst;

Minskad lönsamhet;

Direkta ekonomiska förluster.

Figur 22. Klassificering av investeringsrisker

Risken för utebliven vinst är risken för indirekt ekonomisk skada (med andra ord risken för utebliven vinst) på grund av underlåtenhet att utföra någon åtgärd (försäkring, investering, etc.).

Risken för minskad lönsamhet kan uppstå till följd av minskade räntor och utdelningar på in- och utlåning samt på portföljinvesteringar (Figur 23).

Figur 23. Klassificering av risker för sjunkande lönsamhet.

Portföljinvesteringar är förknippade med bildandet av en investeringsportfölj och representerar förvärv av värdepapper av andra tillgångar. Termen "portfölj" kommer från det italienska ordet "portfolio" - en samling värdepapper som en investerare äger.

Ränterisker representerar risken för att kredit- och finansinstitut förlorar sina medel till följd av att räntorna de betalar på lånade medel överskrids i förhållande till räntorna på de lån som tillhandahålls. Ränterisker inkluderar även riskerna för placeringsförluster på grund av förändringar i aktieutdelningar samt riskerna med räntemarknaden för obligationer och andra värdepapper.

Kreditrisk är risken att en låntagare inte kommer att betala kapitalbelopp och ränta till långivaren.

Figur 24. Klassificering av risker för direkta ekonomiska förluster

Riskerna för direkta ekonomiska förluster är indelade i följande huvudtyper (Figur 24):

Bytesrisk;

Selektiv risk;

Risk för konkurs;

Förskottsrisk;

Omsättningsrisk.

Valutarisker representerar faran för förluster från valutatransaktioner. Dessa risker inkluderar risken för utebliven betalning vid kommersiella transaktioner, risken för utebliven betalning av mäklarföretags provisioner, etc.

Selektiva risker är en grupp risker som orsakas av fel val av typer av kapitalinvesteringar eller värdepapper för investeringar.

Risken för konkurs representerar faran (som ett resultat av fel val av typ av kapitalinvestering) för en företagares totala förlust av sina egna medel och hans oförmåga att betala av sina skyldigheter.

Förskottsrisker uppstår vid ingående av ett avtal om det föreskriver betalning av kunden för produkten efter dess tillverkning. Kärnan i förskottsrisken visar sig om företaget (säljaren, riskbäraren) ådragit sig vissa kostnader under tillverkningen (eller köpet) av varor, som vid tidpunkten för produktionen (eller köpet) inte kompenserades för på något sätt. När ett företag inte har en effektivt etablerad omsättning, bär det alltid förskottsrisker, vilka tar sig uttryck i bildandet av lagerlager av osålda varor.

Omsättningsrisk innebär att det kan uppstå brist på finansiella resurser under den period av ordinarie omsättning. Med andra ord, vid en konstant produktförsäljningstakt kan ett företag uppleva omsättning av finansiella resurser i olika takt.

Kommersiella risker representerar faran för förluster (förluster) i processen för att utföra finansiella och ekonomiska aktiviteter /3/. Kommersiella risker är indelade i följande typer (Figur 25):

Fast egendom;

Produktion;

Handel;

Socioekologiska;

Informationssäkerhet.

Figur 25. Klassificering av kommersiella risker

Egendomsrisker - faran för egendomsförlust på grund av stöld, sabotage, vårdslöshet, fel på tekniska system, etc.

Produktionsrisker - eventuella förluster genom att den tekniska processen avbryts eller misslyckas i produktionen på grund av påverkan av olika faktorer och framför allt förlust eller skada på fast kapital och rörelsekapital (utrustning, råmaterial, transport etc.), samt risker förknippade med implementering av produktion av ny teknik. Klassificeringen av typer av produktionsrisker presenteras i nästa avsnitt.

Handelsrisker - förluster på grund av försenade betalningar, vägran att betala under transport och/eller kort leverans av varor, etc.

Sociala och miljömässiga risker - möjligheten att betala böter, kompensation, såväl som möjligheten till en nedgång i företagets rykte på grund av miljöföroreningar; samt faror för företagets anställda till följd av dess produktionsverksamhet.

Informationssäkerhetsrisker är risken för obehörigt läckage av konfidentiell information om ett företags produktion och finansiella verksamhet, vilket kan leda till ekonomiska förluster.

Klassificering av risker för företagsproduktionsverksamhet

För ett företags produktionsverksamhet är den vanligaste och vanligaste klassificeringen av risker som föreslås i /3/. Denna klassificering innebär att riskerna delas in i följande huvudgrupper:

Produktion;

Personal;

Inom cirkulationssfären;

Inom förvaltningsområdet.

Produktionsrisker består av risker för primära, hjälpande och stödjande produktionsaktiviteter.

Riskerna med de huvudsakliga produktionsaktiviteterna beror på:

Brott mot teknisk disciplin;

Olyckor, bränder, katastrofer, etc.;

Oschemalagda avstängningar av utrustning och avbrott i företagets tekniska cykel.

Konsekvenserna av dessa risker är utebliven vinst och uppkomsten av direkta förluster.

Exempel på risker med hjälpproduktionsaktiviteter:

Strömavbrott;

Förlänga perioden för underhåll och reparation av produktionsutrustning;

haveri och olyckor av hjälpproduktionssystem.

Konsekvensen av dessa risker är en minskning av produktionsvolymen.

Risker med att stödja produktionsaktiviteter:

Fel i driften av tjänster som säkerställer att huvud- och hjälpproduktionen fungerar oavbrutet (till exempel lagring och transport);

Fel i driften av informationssystem m.m.

Konsekvensen av dessa risker är en försämring av företagets ekonomiska situation.

Personalrisker uppstår i processen för personalhantering vid rekrytering, förberedelse, utbildning och motivation av företagsanställda. Konsekvensen av personalrisker är en minskning av företagets konkurrenskraft på grund av brist på kvalificerad personal på olika ledningsnivåer.

Risker inom området för cirkulation beror på:

Brott mot leveransscheman för råvaror och komponenter av leverantörer och partnerföretag;

Konsumenternas vägran att betala för beställda produkter;

Konkurs för organisationens affärspartners.

Hanteringsrisker är indelade i två grupper:

1) på nivån för strategiskt beslutsfattande:

Fel val av organisatoriska mål;

Felaktig bedömning av företagets strategiska potential;

En felaktig prognos för utvecklingen av den allmänna ekonomiska situationen i staten;

Överskattning av företagets resursförmåga m.m.

2) på nivån för att fatta taktiska beslut:

Förvrängning eller partiell förlust av meningsfull information under övergången från strategisk till taktisk planering;

Inkonsekvens mellan taktiska beslut och strategiska.

Figur 16 visar klassificeringen av risker för företagets produktionsverksamhet.

Metoder, verktyg och teknik för riskidentifiering diskuteras i detalj i /1, 2, 4/.

Figur 26. Klassificeringsschema för risker för företagets produktionsverksamhet

Litteratur

1. Guide till riskhantering / D. A. Martsynkovsky, A. V. Vladimirtsev, O. A. Martsynkovsky; Certifieringsföreningen "Ryskt register". St Petersburg: Beresta, 2007.

2. Gemensam standard för Australien och Nya Zeeland AS/NZS 4360:2004 "Riskhantering".

3. Stupakov V. S., Tokarenko G. S. Riskhantering. M.: Finans och statistik, 2005.

4. HB 436:2004. Riskhanteringsguide. Handbok för AS/NZS 4360:2004. — Gemensamt publicerad av Standards Australia International Ltd. och Standards New Zealand, 2004.

5. Guide till integration av ledningssystem / D. A. Martsynkovsky, A. V. Vladimirtsev, O. A. Martsynkovsky; Certifieringsföreningen "Ryskt register". St Petersburg: Beresta, 2008.

Bankverksamhet

Den 1 januari 2010 delades bankverksamheten in i två huvudområden: Retail Banking (Retail banking-produkter) och Commercial Banking (Traditionella banktjänster). Retail Banking tillhandahåller banktjänster för privatpersoner i Nederländerna, Belgien, Centraleuropa och Asien, och erbjuder även detaljhandelsprodukter på Internet. Commercial Banking driver ING Real Estate, världens största fastighetsförvaltningsbolag.

Wholesale Banking (traditionella banktjänster)

I Nederländerna och Belgien arbetar Wholesale Banking huvudsakligen med stora företag; I dessa länder tillhandahåller ING ett komplett utbud av produkter och tjänster, inklusive kontanthantering och investeringsbank. I andra regioner tar vi ett mer selektivt förhållningssätt till kunder och produkter. Vi strävar efter att bli ledande när det gäller att tillhandahålla en rad nyckelprodukter och tjänster, inklusive strukturerad finansiering, finansmarknader, kontanthantering och leasing. Commercial Banking driver också ING Real Estate, världens största fastighetsförvaltningsbolag.

Retail Banking (Detaljhandelsbankprodukter)