Hantering av risker. projektrisker En projektrisk är en osäker händelse eller tillstånd som, om den inträffar, kommer att vara positiv. Projektriskhantering Planering för projektriskhantering

Projektriskhantering

1. Konceptet och essensen av projektrisker

Vid analys av produktionsinvesteringar uppstår problemet med osäkerhet om kostnader, avkastning, riskmätning och dess påverkan på investeringsresultat. Det är nödvändigt att skilja mellan begreppen "risk" och "osäkerhet".

Osäkerhet innebär förekomsten av faktorer under vilka resultaten av en åtgärd inte är deterministiska, och graden av möjlig påverkan av dessa faktorer på resultaten är okänd; detta är ofullständighet eller felaktighet i information om villkoren för genomförandet av projektet. Osäkerhetsfaktorer delas in i externa och interna. Externa faktorer - lagstiftning, marknadens reaktion på tillverkade produkter, konkurrenters åtgärder; internt - kompetensen hos företagets personal, felet vid fastställandet av projektets egenskaper etc.

Risk är en potentiell, kvantifierbar möjlighet till förlust. Projektrisk är graden av fara för ett framgångsrikt genomförande av projektet. Riskbegreppet kännetecknar den osäkerhet som är förknippad med möjligheten till ogynnsamma situationer och konsekvenser under genomförandet av projektet, samtidigt som fall av objektiva och subjektiva sannolikheter lyfts fram.

Begreppen "osäkerhet" och "slumpmässighet" ska inte heller blandas ihop. Begreppet "slumpmässighet" är smalare, det används när det finns stor statistik och för var och en av de möjliga kombinationerna av kostnader och resultat av projektet bestäms sannolikheterna för deras genomförande. Begreppet "osäkerhet" är bredare, förutom "sannolikhet" kan det finnas andra typer av osäkerhet. Risk uppstår när någon handling kan leda till flera ömsesidigt uteslutande utfall med en känd fördelning av deras sannolikheter. Om en sådan fördelning är okänd betraktas motsvarande situation som osäkerhet.

Osäkerhet är inte frånvaron av någon information om förutsättningarna för genomförandet av projektet, utan ofullständighet och felaktighet i tillgänglig information. Osäkerhetsfaktorer måste beaktas vid utarbetandet av den initiala informationen för utvecklingen av projektet, vid utvärdering av resultaten av dess genomförande, vid justering av genomförandet utifrån den inkommande nya informationen.

Grunden för risken för verkliga investeringar i ett företag är de så kallade projektriskerna, dvs. risker förknippade med genomförandet av verkliga investeringsprojekt i företaget. I systemet med indikatorer för att utvärdera sådana projekt hamnar risknivån på tredje plats i betydelse och kompletterar sådana indikatorer som investeringskostnadsvolymen och nivån på nettoinvesteringsvinsten (nettokassaflöde).

Under risken för ett verkligt investeringsprojekt (projektrisk) förstås sannolikheten för förekomsten av negativa ekonomiska konsekvenser i form av förlust av förväntad inkomst i situationer med osäkerhet om dess genomförande.

Risken med ett verkligt investeringsprojekt är ett av de mest komplexa begreppen relaterade till ett företags investeringsverksamhet. Denna risk har följande huvuddrag:

integrerad karaktär. Risken för ett verkligt investeringsprojekt är ett kumulativt koncept som integrerar många typer av specifika investeringsrisker. Endast utifrån en bedömning av dessa specifika risktyper kan den totala risknivån för ett investeringsprojekt fastställas.

Objektivitet i manifestationen. Projektrisk är ett objektivt fenomen i funktionen hos alla företag som gör verkliga investeringar. Det följer med genomförandet av nästan alla typer av riktiga investeringsprojekt, oavsett form de genomförs. Även om ett antal projektriskparametrar beror på subjektiva förvaltningsbeslut som återspeglas i processen för att förbereda specifika verkliga investeringsprojekt, förblir dess objektiva karaktär oförändrad.

Skillnaden i artstrukturen i olika skeden av genomförandet av ett verkligt investeringsprojekt. Som regel har varje steg i processen att genomföra ett verkligt investeringsprojekt sina egna specifika typer av projektrisker. Därför görs bedömningen av den totala nivån av projektrisk vanligtvis för enskilda stadier av investeringsprocessen.

Hög grad av association med kommersiell risk. Investeringsintäkter på det genomförda projektet bildas som regel i efterinvesteringsfasen, d.v.s. under företagets drift. Följaktligen sker bildandet av ett positivt kassaflöde för ett investeringsprojekt direkt på råvarumarknaden, d.v.s. är direkt relaterad till effektiviteten och risken för företagets kommersiella verksamhet. Detta bestämmer den höga graden av samverkan mellan projektrisken och företagets kommersiella risk.

Högt beroende av varaktigheten av projektets livscykel, tidsfaktorn har en betydande inverkan på den övergripande nivån av projektrisk, och bestämmer de olika osäkerheterna i konsekvenserna. För kortsiktiga investeringsprojekt gör bestämbarheten av externa och interna faktorer det möjligt att välja de parametrar för deras genomförande som genererar den lägsta risknivån. Samtidigt, för långsiktiga investeringsprojekt, ökar obestämdheten hos många faktorer och följaktligen osäkerheten om resultaten av deras genomförande. Beroendet av den övergripande nivån av projektrisk på varaktigheten av projektets livscykel är direkt.

En hög nivå av variation i risknivån för projekt av samma typ. Nivån på projektrisk som är inneboende i genomförandet av till och med samma typ av verkliga investeringsprojekt för samma företag är inte oförändrad. Det varierar avsevärt under påverkan av många objektiva och subjektiva faktorer som är i konstant dynamik. Därför kräver varje verkligt investeringsprojekt en individuell bedömning av risknivån under de specifika villkoren för dess genomförande.

Brist på tillräcklig informationsbas för att bedöma risknivån. Det unika med parametrarna för varje verkligt investeringsprojekt och villkoren för dess genomförande tillåter inte företaget att generera en tillräcklig mängd information som tillåter användning av ekonomiska, statistiska, analoga och några andra metoder för att bedöma nivån på projektrisk i ett brett spektrum. Sökandet efter den nödvändiga informationen för att beräkna denna indikator är förknippad med genomförandet av ytterligare finansiella kostnader för förberedelser och utvärdering av alternativa verkliga investeringsprojekt.

Brist på tillförlitliga marknadsindikatorer som används för att bedöma risknivån. Om ett företag i processen för finansiella investeringar kan använda ett system med aktiemarknadsindikatorer (sådana indikatorer utvecklas i varje land och deras dynamik återspeglas under en ganska lång period), finns det inga sådana indikatorer för segment av investeringsmarknaden som är associerade med verklig investering. Detta minskar möjligheten att bedöma marknadsfaktorer vid beräkning av nivån på projektrisker.

Bedömningens subjektivitet. Trots projektriskens objektiva natur som ekonomiskt fenomen, är dess främsta uppskattade indikator - risknivån - subjektiv. Denna subjektivitet, dvs. den ojämlika bedömningen av detta objektiva fenomen hos specifika företag bestäms av skillnaden i fullständigheten och tillförlitligheten hos den informationsbas som används, investeringsförvaltarnas kvalifikationer, deras erfarenhet inom riskhanteringsområdet och andra faktorer.

Investeringar i vilket projekt som helst är alltså förknippade med en viss risk, vilket återspeglas i räntan: projektet kan misslyckas, d.v.s. visa sig vara orealiserade, ineffektiva eller mindre effektiva än förväntat. Risken är relaterad till det faktum att intäkterna från projektet är ett slumpmässigt och inte ett deterministiskt värde (dvs. okänt vid tidpunkten för investeringsbeslutet), samt storleken på förlusterna. När man analyserar ett investeringsprojekt bör man ta hänsyn till riskfaktorer, identifiera så många typer av risker som möjligt och försöka minimera projektets totala risk.

2. Klassificering av projektrisker

1.Negativ (förlust, skada, förlust).

2. Noll.

.Positiv (vinst, nytta, vinst).

Beroende på händelse kan risker delas in i två stora grupper: rena och spekulativa. Rena risker innebär att få ett negativt eller noll resultat. Spekulativa risker innebär att få både positiva och negativa resultat.

De risker som följer med investeringsverksamheten utgör en omfattande portfölj av företagsrisker, som definieras av det allmänna begreppet investeringsrisk. Det verkar möjligt att föreslå följande klassificering av investeringsrisker (Fig. 1):

Figur 1. - Klassificering av investeringsrisker

Ämnet för analysen av detta arbete är investeringsprojektrisken (risken förknippad med genomförandet av ett verkligt investeringsprojekt) i samband med investeringar i innovativa aktiviteter, vilket kan definieras som sannolikheten för negativa ekonomiska konsekvenser i form av förlust av hela eller delar av den förväntade investeringsinkomsten från genomförandet av en viss innovativ aktivitet.projekt i en situation av osäkerhet om förutsättningarna för dess genomförande.

Projektriskerna för ett företag kännetecknas av stor mångfald och, för att effektivt hantera dem, klassificeras de enligt följande huvuddrag:

Efter typer. Denna klassificering av projektrisker är huvudparametern för deras differentiering i hanteringsprocessen. Egenskapen för en viss typ av risk ger samtidigt en uppfattning om den faktor som genererar den, vilket gör att du kan "koppla" bedömningen av graden av sannolikhet för förekomst och möjliga ekonomiska förluster för denna typ av projektrisk till dynamiken av motsvarande faktor. Artmångfalden av projektrisker i deras klassificeringssystem presenteras i bredast spektrum. Samtidigt bör det noteras att framväxten av ny design- och konstruktionsteknik, användningen av nya investeringsprodukter och andra innovativa faktorer följaktligen kommer att ge upphov till nya typer av projektrisker. I moderna förhållanden inkluderar huvudtyperna av projektrisker följande:

· Risken för att minska den finansiella stabiliteten (eller risken för obalans i den finansiella utvecklingen) i företaget. Denna risk genereras av ofullkomligheten i strukturen för det investerade kapitalet (överdriven andel av lånade medel), vilket skapar en obalans i företagets positiva och negativa kassaflöden för pågående projekt. Som en del av projektriskerna när det gäller graden av fara (som genererar hotet om företagets konkurs), spelar denna typ av risk en ledande roll.

· Risken för företagets insolvens (eller risken för obalanserad likviditet). Denna risk genereras av en minskning av omsättningstillgångarnas likviditetsnivå, vilket genererar en obalans mellan positiva och negativa kassaflöden på ett investeringsprojekt över tiden. När det gäller dess ekonomiska konsekvenser är denna typ av risk också bland de farligaste.

· Designrisk. Denna risk genereras av ofullkomligheten i utarbetandet av affärsplanen och designarbetet på föremålet för den föreslagna investeringen, förknippad med brist på information om den externa investeringsmiljön, en felaktig bedömning av parametrarna för den interna investeringspotentialen, användning av föråldrad utrustning och teknik som påverkar dess framtida lönsamhet.

· byggrisk. Denna risk genereras av valet av otillräckligt kvalificerade entreprenörer, användningen av föråldrade byggtekniker och material, såväl som andra orsaker som orsakar ett betydande överskridande av de föreskrivna villkoren för bygg- och installationsarbeten för investeringsprojektet.

· marknadsföringsrisk. Det kännetecknar möjligheten till en betydande minskning av försäljningsvolymen av produkter som tillhandahålls av investeringsprojektet, prisnivån och andra faktorer som leder till en minskning av rörelseintäkter och vinst i projektdriftsstadiet.

· Projektfinansieringsrisk. Denna typ av risk är förknippad med otillräckliga totala investeringsresurser från enskilda källor; en ökning av den vägda genomsnittliga kapitalkostnaden för investeringar; ofullkomlighet i strukturen för källor för bildandet av lånade medel.

· inflationsrisk. I en inflationsekonomi framstår det som en oberoende typ av projektrisker. Denna typ av risk kännetecknas av möjligheten till avskrivning av den reala kapitalkostnaden, såväl som den förväntade inkomsten från genomförandet av ett investeringsprojekt under inflationsmässiga förhållanden. Eftersom denna typ av risk under moderna förhållanden är av permanent karaktär och följer med nästan alla finansiella transaktioner för genomförandet av ett verkligt investeringsprojekt för ett företag, ägnas den konstant uppmärksamhet vid investeringsförvaltningen.

· ränterisk. Det består i en oförutsedd ökning av räntan på finansmarknaden, vilket leder till en minskning av nettovinsten på projektet. Anledningen till uppkomsten av denna typ av finansiell risk (om vi eliminerar dess tidigare övervägda inflationskomponent) är en förändring på investeringsmarknaden under påverkan av statlig reglering, en ökning eller minskning av utbudet av gratis kontanter och andra faktorer.

· skatterisk. Denna typ av projektrisk har ett antal manifestationer: sannolikheten för att införa nya typer av skatter och avgifter för genomförandet av vissa aspekter av investeringsverksamhet; möjligheten att höja nivån på skattesatserna för befintliga skatter och avgifter; ändra villkoren för individuella skattebetalningar; sannolikheten för att upphäva befintliga skatteförmåner inom området för verkliga investeringar i företaget. Eftersom det är oförutsägbart för företaget (detta bevisas av den moderna inhemska finanspolitiken), har det en betydande inverkan på projektets resultat.

· Strukturell operativ risk. Denna typ av risk genereras av ineffektiv finansiering av löpande kostnader i projektdriftsskedet, vilket orsakar en hög andel fasta kostnader av deras totala belopp. En hög operativ bruttosoliditet inför ogynnsamma förändringar på råvarumarknaden och en minskning av bruttovolymen av positivt kassaflöde från den löpande verksamheten genererar en betydligt högre minskningstakt i mängden nettokassaflöde från ett investeringsprojekt.

· Kriminogen risk. När det gäller företags investeringsverksamhet manifesterar det sig i form av fiktiv konkurs som förklarats av dess partners, förfalskning av dokument som säkerställer förskingring av tredje part av monetära och andra tillgångar relaterade till genomförandet av projektet, stöld av vissa typer av egen personal och andras tillgångar. Betydande ekonomiska förluster som företag i samband med detta ådrar sig i det nuvarande skedet av genomförandet av ett investeringsprojekt bestämmer fördelningen av kriminogen risk som en oberoende typ av projektrisker.

· Andra typer av risker. Gruppen av andra projektrisker är ganska omfattande, när det gäller sannolikheten att inträffa eller nivån på ekonomiska förluster är den inte lika betydande för företag som de som diskuterats ovan. Dessa inkluderar risker för naturkatastrofer och andra liknande "force majeure-risker", som inte bara kan leda till förlust av förväntad inkomst, utan också till förlust av en del av företagets tillgångar (anläggningstillgångar, inventarier), risken för förtida avveckling och kontanttransaktioner i händelse av projektfinansiering (förenat med ett misslyckat val av en betjänande affärsbank) och andra.

Beroende på stadierna av projektgenomförandet särskiljs följande grupper av projektrisker:

· Projektrisker i förinvesteringsstadiet. Dessa risker är förknippade med valet av en investeringsidé, utarbetandet av affärsplaner som rekommenderas för användning av investeringsvaror, giltigheten av bedömningen av projektets viktigaste resultatindikatorer.

· Projektrisker i investeringsskedet. Denna grupp inkluderar riskerna för förtida genomförande av bygg- och installationsarbeten under projektet, ineffektiv kontroll över kvaliteten på dessa arbeten; ineffektiv finansiering av projektet genom stadier av dess konstruktion; lågt resursstöd för det utförda arbetet.

· Designarbete av efterinvesteringsstadiet (operativt). Denna grupp av risker är förknippad med otidig produktion av produktion till den planerade designkapaciteten, otillräcklig produktion med nödvändiga råvaror och material, oregelbunden tillförsel av råvaror och material, låg kvalifikation av driftpersonal; brister i marknadsföringspolicyn m.m.

Beroende på studiens komplexitet särskiljs följande grupper av risker:

· Enkel projektrisk. Det kännetecknar typen av projektrisk, som inte är uppdelad i sina individuella underarter. Ett exempel på en enkel projektrisk är inflationsrisk.

· Komplex finansiell risk. Det kännetecknar typen av projektrisk, som består av ett komplex av dess underarter som övervägs. Ett exempel på en komplex projektrisk är risken i investeringsskedet av ett projekt.

Beroende på källorna till händelsen särskiljs följande grupper av projektrisker:

· Extern, systematisk eller marknadsrisk (alla dessa termer definierar denna risk som oberoende av företagets verksamhet). Denna typ av risk är typisk för alla deltagare i investeringsaktiviteter och alla typer av riktiga investeringstransaktioner. Det uppstår när vissa skeden av konjunkturcykeln förändras, situationen på investeringsmarknaden förändras och i ett antal andra liknande fall som företaget inte kan påverka under sin verksamhet. Denna grupp av risker kan innefatta inflationsrisk, ränterisk, skatterisk.

· Intern, icke-systematisk eller specifik risk (alla termer definierar denna projektrisk som beroende av verksamheten i ett visst företag). Det kan associeras med okvalificerad investeringsförvaltning, en ineffektiv tillgångs- och kapitalstruktur, överdrivet engagemang för riskabla (aggressiva) investeringsoperationer med hög avkastning, underskattning av ekonomiska partners och andra liknande faktorer, vars negativa konsekvenser till stor del kan förhindras. genom effektiv projektledning risker.

Uppdelningen av projektrisker i systematiska och icke-systematiska är en av de viktiga initiala premisserna för teorin om riskhantering.

Beroende på de ekonomiska konsekvenserna delas alla risker in i följande grupper:

· En risk som endast medför ekonomiska förluster. Med denna typ av risk kan de ekonomiska konsekvenserna bara bli negativa (förlust av inkomst eller kapital).

· Risk för förlorad vinst. Det kännetecknar situationen när ett företag på grund av befintliga objektiva och subjektiva skäl inte kan genomföra en planerad investeringsverksamhet (till exempel om ett kreditbetyg sänks kan ett företag inte få det nödvändiga lånet för att bilda investeringsresurser).

· En risk som medför både ekonomiska förluster och merinkomster. I den ekonomiska litteraturen kallas denna typ av finansiell risk ofta "spekulativ", eftersom den är förknippad med genomförandet av spekulativa (aggressiva) investeringsoperationer (till exempel risken för att genomföra ett verkligt investeringsprojekt, vars lönsamhet i driftsstadiet kan vara lägre eller högre än den beräknade nivån).

Beroende på arten av manifestation i tid särskiljs två grupper av projektrisker:

· Ständig projektrisk. Det är typiskt för hela investeringsperioden och är förknippat med verkan av konstanta faktorer. Ett exempel på sådan investeringsrisk är ränterisk.

· Tillfällig projektrisk. Det kännetecknar risken, som är permanent till sin natur, som uppstår endast i vissa skeden av genomförandet av investeringsprojektet. Ett exempel på denna typ av finansiell risk är risken för insolvens hos ett effektivt fungerande företag.

Beroende på nivån på ekonomiska förluster delas projektrisker in i följande grupper:

· Acceptabel projektrisk. Det kännetecknar risken, vars ekonomiska förluster inte överstiger det beräknade vinstbeloppet på det pågående investeringsprojektet.

· Kritisk projektrisk. Det kännetecknar risken, vars ekonomiska förluster inte överstiger det uppskattade beloppet av bruttoinkomsten på det pågående investeringsprojektet.

· katastrofal projektrisk. Den kännetecknar risken, vars ekonomiska förluster bestäms av en partiell eller fullständig förlust av eget kapital (denna typ av risk kan åtföljas av förlust av lånat kapital).

Om möjligt delas projektrisker in i följande två grupper:

· Prognostiserad projektrisk. Det kännetecknar de typer av risker som är förknippade med den cykliska utvecklingen av ekonomin, förändringen i stadierna på finansmarknaden, den förutsägbara utvecklingen av konkurrensen, etc. Förutsägbarheten av projektrisker är relativ, eftersom prognoser med ett 100-procentigt resultat utesluter det aktuella fenomenet från kategorin risker. Exempel på förutsägbara projektrisker är inflationsrisk, ränterisk och några av deras andra typer (naturligtvis talar vi om riskprognoser på kort sikt).

· Oförutsägbar projektrisk. Det kännetecknar de typer av projektrisker som kännetecknas av fullständig oförutsägbarhet i manifestationen. Ett exempel på sådana risker är riskerna för en force majeure-grupp, skatterisk och några andra.

Enligt denna klassificeringsfunktion delas även projektrisker in i reglerade och oreglerade inom företaget.

Om möjligt delas även projektrisker in i två grupper:

· försäkrad projektrisk. Dessa inkluderar risker som kan överföras i ordningen för extern försäkring till relevanta försäkringsorganisationer (i enlighet med nomenklaturen över projektrisker som accepteras av dem för försäkring).

· Oförsäkrad projektrisk. Dessa inkluderar de typer för vilka det inte finns något erbjudande av relevanta försäkringsprodukter på försäkringsmarknaden.

Det bör noteras att klassificeringarna ovan inte kan vara heltäckande. De bestäms av det mål som formuleras av klassificeringsfunktionen. Det är ganska svårt att dra en tydlig gräns mellan enskilda typer av projektrisker. Ett antal risker är relaterade till varandra (dessa risker är korrelerade), förändringar i en av dem orsakar förändringar i den andra. I sådana fall bör analytikern vägledas av sunt förnuft och sin förståelse av problemet.

3. Analys och bedömning av projektrisker

Riskanalys (i investeringsdesign) - processen att studera investeringsprocessens externa och interna miljö, utförd för att identifiera risker, bedöma deras parametrar, samt förutsäga tillståndet för ett företag som verkar under risk, efter en viss tidpunkt genom att utvärdera nyckeltal som slumpmässiga storheter. Resultaten av analysen används för att fatta beslut och för att utveckla åtgärder för att skydda mot eventuella förluster.

Projektriskanalys kan delas in i två komplementära typer: kvalitativ och kvantitativ.

Kvalitativ analys kan vara relativt enkel, dess huvudsakliga uppgift är att identifiera riskfaktorer, stadier i arbetet under vilka risken uppstår, d.v.s. identifiera potentiella riskområden och identifiera sedan alla möjliga risker.

Kvalitativ analys innebär identifiering av risker som är inneboende i projektet, deras beskrivning och gruppering. Vanligtvis identifieras specifika risker som är direkt relaterade till genomförandet av projektet (projektet), såväl som force majeure, ledningsmässigt, juridiskt. För att underlätta ytterligare spårning bör projektrisker beaktas i steg: initial (förinvestering), investering (konstruktion) och drift. Resultatet av den kvalitativa riskanalysfasen bör vara en projektriskkarta.

Beskrivningen av risker i stadiet av kvalitativ analys ger ingen information om eventuella förluster eller deras sannolikhet, den ligger till grund för en kvantitativ riskanalys.

Det finns följande metoder för kvalitativ riskanalys:

· metod för expertbedömningar - en uppsättning förfaranden som syftar till att identifiera, rangordna och kvalitativt bedöma de sannolika riskerna för ett projekt baserat på expertutlåtanden från personer med betydande erfarenhet av projektaktiviteter;

· SWOT-analys - låter dig visuellt kontrastera styrkorna och svagheterna i projektet, dess möjligheter och hot baserat på en kvalitativ riskbedömning;

· spiral ("rosa") av risker - en illustrerad rangordning av risker baserad på kvalitativa bedömningar av riskfaktorer;

· analogi metod eller konservativa prognoser - en studie av den ackumulerade erfarenheten av projekt för att beräkna sannolikheterna för förluster.

Det är nödvändigt att notera en viktig specifik egenskap hos den kvalitativa analysen av projektrisker, som består i dess kvantitativa resultat: processen att utföra en kvalitativ analys av projektrisker bör inte bara inkludera en rent beskrivande, "inventeringsaspekt" för att fastställa vissa specifika typer av risker för ett givet projekt, identifiering av möjliga orsaker till att det inträffar, analys av de förväntade konsekvenserna av deras genomförande och förslag för att minimera de identifierade riskerna, men också en kostnadsuppskattning av alla dessa riskminimerande aktiviteter för ett visst projekt.

Att genomföra en kvantitativ analys av projektrisker är en fortsättning på en kvalitativ studie och förutsätter att det finns ett visst grundläggande alternativ (förväntad lönsamhet, kassaflödesberäkningar för projektet, utrustningens drifttid etc.), som kan förändras som ett resultat av genomförandet av var och en av de noterade riskerna. Uppgiften med kvantitativ analys är att numeriskt mäta graden av påverkan av projektets riskfaktorer på beteendet hos effektivitetskriterierna för hela investeringsprojektet. Kvantitativ riskbedömning är således en numerisk bestämning av effekten av enskilda projektrisker.

Processen för kvantitativ riskanalys inkluderar följande steg:

· skapande av en prediktiv modell;

· definition av riskvariabler;

· bestämma sannolikhetsfördelningen för de valda variablerna och bestämma intervallet för möjliga värden för var och en av dem;

· fastställa närvaron eller frånvaron av korrelationer mellan riskvariabler;

· modellkörningar (bestämmer egenskaperna hos de resulterande värdena som slumpvariabler);

· analys av resultat (bygga risknivåer).

Riskvariabler är variabler som är kritiska för projektets livskraft, d.v.s. även små avvikelser från dess förväntade värde påverkar projektet negativt. Känslighets- och osäkerhetsanalys används för att välja variabler. Känslighetsanalys mäter responsen från projektresultat på en förändring i en eller annan projektvariabel. Nackdelen med denna analys är att den inte tar hänsyn till realismen eller orealismen i de förväntade förändringarna i värdet på de analyserade variablerna. För att resultaten från en känslighetsanalys ska vara meningsfulla måste effekten av osäkerheten kring de variabler som testas beaktas.

Till exempel en liten avvikelse i inköpspriset för en viss typ av utrustning per år Xär mycket viktig för projektintäkter, men sannolikheten för denna avvikelse kan vara liten om leverantören är bunden av vissa villkor i kontraktet. Därför är risken för denna variabel försumbar.

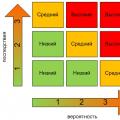

För att bedöma graden av acceptans av projektrisken är det nödvändigt att allokera riskzoner beroende på den förväntade mängden förluster.

Tabell 1. Karakteristika för riskzoner

ProjektriskzonKarakteristikRiskfri zonGaranterat ekonomiskt resultat i beloppet av den beräknade vinsten Acceptabel riskzonMöjliga ekonomiska förluster i beloppet av den beräknade vinsten Område av kritisk riskMöjliga ekonomiska förluster i storleken på den beräknade inkomsten Område med katastrofal riskMöjliga ekonomiska förluster i beloppet av eget kapital

De antaganden som gjorts är till viss del kontroversiella och inte alltid giltiga för alla typer av risker, men återspeglar på det hela taget helt korrekt de mest generella mönstren för förändringar i projektrisk och gör det möjligt att konstruera en vinstförlustsannolikhetsfördelningskurva, som är kallas riskkurvan (fig. 1.4).

Huvudsaken i den kvantitativa bedömningen av projektrisk är förmågan att bygga en riskkurva och bestämma zoner och indikatorer för acceptabla, kritiska och katastrofala risker.

Figur 2. - Riskkurva

För närvarande är följande metoder för riskanalys de vanligaste:

1) statistisk;

2)expertbedömningar;

)känslighetsanalys;

)bedömning av finansiell stabilitet och solvens;

)kostnadsförbarhetsbedömningar;

)analys av konsekvenserna av riskackumulering;

)metod för att använda analoger;

)kombinerad metod.

Den statistiska metoden består i att studera statistik över förluster och vinster som har skett i ett visst eller liknande företag för att fastställa sannolikheten för en händelse, för att fastställa riskens storlek. Sannolikhet betyder möjligheten att få ett visst resultat. Till exempel är sannolikheten för framgångsrik marknadsföring av en ny produkt på marknaden under året 3/4 och misslyckande är 1/4. Storleken, eller graden av risk, mäts med två indikatorer: det genomsnittliga förväntade värdet och volatiliteten (variabiliteten) av det möjliga utfallet. Det förväntade medelvärdet är relaterat till osäkerheten i situationen. Det uttrycks som ett vägt medelvärde av alla möjliga utfall Ex), där sannolikheten för varje utfall MENanvänds som frekvens, eller vikt, av motsvarande värde X.

Den probabilistiska riskbedömningen är matematiskt tillräckligt utvecklad, men att endast förlita sig på matematiska beräkningar i analysen av projektrisker är inte alltid tillräckligt, eftersom beräkningarnas noggrannhet till stor del beror på den initiala informationen.

Metoden för expertbedömningar skiljer sig från den statistiska metoden endast i metoden att samla in information för att bygga en riskkurva. Denna metod innefattar insamling och studie av uppskattningar gjorda av olika specialister (av ett visst företag) avseende sannolikheten för förekomsten av olika nivåer av förluster. Expertbedömning är experternas åsikter i en specifik fråga som identifierats med en särskild metodik.

En variant av expertmetoden är Delphi-metoden. Den kännetecknas av anonymitet och kontrollerad feedback. Anonymiteten för kommissionsledamöterna säkerställs genom deras fysiska separation, vilket inte ger dem möjlighet att diskutera svaren på de frågor som ställs. Syftet med en sådan separation är att undvika "fällorna" av gruppbeslutsfattande, dominansen av ledarens åsikt. Efter bearbetning av resultatet genom kontrollerad återkoppling, rapporteras det generaliserade resultatet till varje medlem i kommissionen. Huvudsyftet med en sådan åtgärd är att man ska kunna bekanta sig med andra ledamöters bedömningar, utan att utsättas för påtryckningar på grund av vetskapen om vem som specifikt gjort den eller den bedömningen. Därefter kan bedömningen upprepas.

En projektkänslighetsanalys består av följande steg:

· valet av en nyckelindikator med avseende på vilken känslighetsbedömningen görs (nettonuvärde NPV, internränta IRR etc.);

· val av faktorer (inflationstakt, ekonomins tillstånd, etc.);

· beräkning av nyckelindikatorvärden i olika skeden av projektgenomförandet (inköp av råvaror, produktion, försäljning, transport, kapitalkonstruktion, etc.);

Känslighetsanalys baseras på en sekventiell-enkel förändring av de variabler som testas för risker. Vid varje steg ändrar endast en av variablerna sitt värde med den förutsagda procentandelen (±5%, ±10%, ±15%, etc.), vilket leder till en omräkning av de slutliga värdena för projektet. Sekvenserna av kostnader och intäkter av finansiella resurser som bildas på detta sätt gör det möjligt att bestämma flöden av medel av medel för varje ögonblick (eller tidsperiod), d.v.s. definiera prestationsindikatorer. Diagram konstrueras som återspeglar beroendet av de valda resulterande indikatorerna på värdet av de initiala parametrarna. Genom att jämföra de erhållna diagrammen med varandra är det möjligt att bestämma de så kallade nyckelindikatorerna som har störst inflytande på bedömningen av projektets lönsamhet.

Känslighetsanalys innefattar följande procedurer:

1)Projektmotiveringsmodellen bildas i form av en uppsättning budgetar med hjälp av FRÖKEN excel, projekt Expertnågon annan specialiserad programvara.

2)De betraktar en sådan modell som en "svart låda", ett system vars indata är projektets initiala data (till exempel priset på produkten, volymen av förväntad försäljning, diskonteringsräntan, låneräntan , den uppskattade inflationstakten, etc.), utdata är "svart låda" "ta bort" endast en parameter. Oftast är de värdet NPV

)Berättigandet av projektet beräknas flera gånger, med hjälp av den genererade modellen med olika värden på initialdata. I det här fallet bildas den initiala datamängden enligt följande: alla parametrar för initialdata, utom en, lämnas oförändrade, en parameter anses vara variabel och genererar flera av dess värden på en gång (vanligtvis fem) med ett visst steg av relativa förändringar. Förändringar kan till exempel vara: - 20 %; - tio%; 0%; + 10%; + 20 %. Modellen beräknas flera gånger med olika förändringar i variabelparametern.

)Beräkna de relativa tillväxttakten för de erhållna värdena av nettonuvärdet i förhållande till NPVbasvariant.

)Jämför de erhållna värdena för specifik tillväxt NPVmed en specifik ökning av variabelparametern.

)Det förfarande som anges i paragraferna. 3-5 upprepas för andra initiala parametrar, tar var och en av dem separat som variabler och fixerar de andra.

En av nackdelarna med känslighetsanalys är förutsättningen att varje ingångsparameter ändras oberoende av de andra. Scenarioanalys hjälper till att rätta till denna situation när en grupp av ömsesidigt beroende indikatorer ändras på en gång.

Känslighetsanalysen har en allvarlig nackdel - den är inte heltäckande och specificerar inte sannolikheten för alternativa projekt. Känslighetsanalysen av investeringsprojektet baseras på analys av förändringar i en faktor, vilket är en betydande begränsning av denna metod. Att övervinna detta problem utförs inom ramen för metoden för statistiska tester och metoden för scenarier, som är utvecklingen av metodiken för känslighetsanalys.

analogimetoden. När man analyserar risken för ett nytt projekt kan data om effekterna av negativa riskfaktorer på andra projekt vara mycket användbara. Vid användning av analoger används databaser över risken för liknande projekt, forskningsarbete vid design- och undersökningsinstitutioner samt undersökningar av projektledare. Data som erhålls på detta sätt bearbetas för att identifiera beroenden i genomförda projekt för att ta hänsyn till den potentiella risken vid genomförandet av nya projekt.

Vid användning av analogimetoden bör viss försiktighet iakttas. Även i de mest korrekta och välkända fallen av misslyckat slutförande av projekt är det mycket svårt att skapa förutsättningar för framtida analys, d.v.s. förbereda en omfattande och realistisk uppsättning möjliga scenarier för projektmisslyckanden. Faktum är att de flesta av de negativa konsekvenserna kännetecknas av vissa egenskaper.

Simuleringsmodellering (Monte Carlo-metoden). Nyligen har metoden för statistiska tester - Monte Carlo-metoden - blivit populär. Simuleringsmodellering är en riktad serie av multivariata studier utförda på en dator med hjälp av matematiska modeller. Denna riktning motsvarar huvudidén för systemanalys - en kombination av mänskliga förmågor som bärare av värden, en generator av idéer för beslutsfattande med formella metoder som ger möjlighet att använda datorer. Dess fördel är förmågan att analysera och utvärdera olika "scenarier" av projektet och ta hänsyn till olika riskfaktorer inom samma ansats. Olika typer av projekt har olika risksårbarheter, vilket framgår av simuleringarna.

Dessa parametrar används i simuleringsmodellering, vars algoritm kan representeras som följande sekvens av steg:

1)Liksom i föregående fall bildas en projektmotiveringsmodell i form av en uppsättning budgetar med hjälp av projekt Experteller annan specialiserad programvara.

2)I likhet med motsvarande steg i algoritmen för simuleringskänslighetsanalys, betraktas en modell också som en "svart låda", ett system som tar emot projektindata (till exempel produktpris, uppskattad försäljningsvolym, diskonteringsränta, kreditränta, förväntad inflationsnivå etc.). Vid utgången av den svarta rutan är endast en parameter "borttagen". Oftast är de värdet NPV, som genererar ett projekt med sådana initiala data.

)En variabel faktor väljs och vid behov fastställs resten, men till skillnad från den tidigare metoden beräknas hälften av modellen enligt följande. Modellen är "bombarderad" med slumptal med en distributionslag som är karakteristisk för beteendet hos den initiala variabelparametern med andra fasta värden. En serie slumpmässiga tal kan vara sekvenser bestående av flera tusen och till och med tiotusentals värden som simulerar en förändring i en variabel parameter, medan en sådan serie under känslighetsanalysen bestod av endast fem värden.

)De mottagna värdena för den resulterande parametern bearbetas (till exempel, NPV) för att bestämma egenskaperna för beteendet hos den resulterande kvantiteten. Asymmetrin och kurtosen för den resulterande parametern bestäms.

)De motsvarande beteendelagarna för de initiala parametrarna jämförs med beteendelagen för det resulterande värdet. Förändringar i fördelningsparametrarna för den resulterande parametern i förhållande till parametrarna för den initiala faktorns beteende kommer att indikera signifikansen, risknivån och tendensen att ändra den resulterande projektparametern.

)Lämpliga slutsatser dras och en riskfaktorhanteringsplan upprättas.

Nackdelen med denna metod är att den använder probabilistiska egenskaper för uppskattningar och slutsatser, vilket inte är särskilt bekvämt för direkt tillämpning och inte tillfredsställer projektledare. Men trots dessa brister gör denna metod det möjligt att identifiera risken för de projekt för vilka beslutet inte kommer att ändras. Det bör noteras att denna metod i allmänhet är ganska mödosam, eftersom den involverar cyklisk upprepning av samma beräkningar enligt modellen många tusen gånger i processen att ersätta serier av slumpmässiga tal som initiala data, på grund av vilket metoden fick ett andra namn - Montemetoden Carlo. Praxis visar att användningen av Monte Carlo-simulering är motiverad, först och främst, för stora och dyra projekt.

scenariometod. Scenariometoder inkluderar följande steg:

· beskrivning av hela uppsättningen av möjliga villkor för genomförandet av projektet i form av lämpliga scenarier eller modeller som tar hänsyn till systemet med begränsningar av värdena för de viktigaste tekniska, ekonomiska, etc. projektparametrar;

· omvandling av den initiala informationen om osäkerhetsfaktorerna till information om sannolikheterna för individuella implementeringsvillkor och motsvarande prestationsindikatorer eller om intervallen för deras förändring;

· fastställande av projektresultatindikatorer som helhet, med hänsyn till osäkerheten i villkoren för dess genomförande.

Som ett resultat av scenarioanalysen bestäms effekten på investeringsprojektets ekonomiska effektivitet av en samtidig förändring av alla andra projektvariabler som kännetecknar dess kassaflöden. Fördelen med denna metod är att parameteravvikelserna beräknas med hänsyn till deras ömsesidiga beroenden (korrelationer).

När man bygger modeller är det nödvändigt att aktivt engagera sig i insamling och formalisering av expertbedömningar, särskilt i relation till produktions- och tekniska risker. Den största fördelen med att använda expertbedömningar ligger i möjligheten att använda experternas erfarenhet i processen för projektanalys och ta hänsyn till inflytandet av olika kvalitativa faktorer.

Som ett resultat är det tillrådligt att bygga minst tre scenarier: pessimistisk, optimistisk och den mest sannolika (realistisk eller genomsnittlig). Huvudproblemet med den praktiska användningen av scenariometoden är behovet av att bygga en modell av ett investeringsprojekt och identifiera sambandet mellan variabler.

Nackdelarna med scenariometoden inkluderar:

· behovet av betydande kvalitativ studie av designmodellen, dvs. skapande av flera modeller som motsvarar varje scenario, inklusive omfattande förberedande arbete med urval och analytisk bearbetning av information;

· otillräcklig osäkerhet, suddighet av scenariogränser. Korrektheten av deras konstruktion beror på kvaliteten på modellkonstruktionen och den initiala informationen, vilket avsevärt minskar deras prediktiva värde. När man konstruerar uppskattningar av värdena för variabler för varje scenario tillåts viss voluntarism;

· effekten av ett begränsat antal möjliga kombinationer av variabler, drog slutsatsen att antalet scenarier som ska detaljeras är begränsat, liksom antalet variabler som ska varieras, annars är det möjligt att få en alltför stor mängd information, den prediktiva kraft och praktiskt värde minskar kraftigt.

scenario Projektriskbedömningsmetoden har följande egenskaper som kan betraktas som dess fördelar:

· med hänsyn till förhållandet mellan variabler och påverkan av detta beroende på värdena för integrerade indikatorer;

· konstruktion av olika alternativ för genomförandet av projektet;

Sammanfattningsvis bör det noteras att valet av specifika metoder för att bedöma riskerna med verkliga investeringar bestäms av ett antal faktorer:

1.Typ av investeringsrisk.

2.Fullständigheten och tillförlitligheten hos den informationsbas som bildats för att bedöma sannolikhetsnivån för olika investeringsrisker.

.Kompetensnivån hos de investeringsförvaltare som utför värderingen.

.Investeringsförvaltares tekniska utrustning och mjukvaruutrustning, möjligheten att använda modern datorteknik för en sådan bedömning.

.Möjligheten att involvera kvalificerade experter vid bedömning av komplexa investeringsrisker m.m.

4. Metoder för att minska projektrisker

Att förstå arten av projektrisk och dess kvantitativa bedömning tillåter inte alltid effektiv hantering av verkliga investeringar. I det här fallet är sätten och metoderna för direkt påverkan på risknivån av särskild betydelse för att minska den till maximalt, öka säkerheten och den finansiella stabiliteten hos designföretaget.

Åtgärder för att minska projektrisken genomförs i två riktningar:

1.Undvikande av möjliga risker.

2.Minska effekten av risk.

Den första riktningen är att försöka undvika alla möjliga risker för företaget. Beslutet att överge risken kan fattas på beslutsstadiet, såväl som genom att överge någon typ av verksamhet som företaget redan är involverat i. Undvikandet av möjliga risker inkluderar vägran att använda stora mängder lånat kapital (undvikande av finansiell risk uppnås), vägran till överdriven användning av investeringstillgångar i låglikvida former (undvikande av likviditetsrisk). Denna riktning för att minska projektrisknivån är den enklaste och mest radikala. Det låter dig helt undvika eventuella förluster, men gör det inte heller möjligt att få den vinst som är förknippad med riskfyllda aktiviteter.

För att minska påverkan av risker finns det två sätt:

1.Vidta åtgärder för att säkerställa att avtalsförpliktelser fullgörs i det skede då avtal ingås.

2.Att utöva kontroll över ledningsbeslut i processen för projektgenomförande.

På den första vägen finns det flera handlingsalternativ:

·försäkring;

· säkerhet (vid låneavtal) i form av pantsättning, garanti, borgen, förverkande eller bibehållande av gäldenärens egendom;

· steg-för-steg separation av processen för godkännande av projektanslag;

· diversifiering av investeringar.

Alternativ för ledningsbeslut för att minska projektrisken kan utföras med följande metoder:

1.Reservation av medel för att täcka oförutsedda utgifter.

2.Omstrukturering av lån.

Överväg några av sätten att minska projektrisken.

Ett av de viktigaste sätten att minska projektrisken är diversifiering, till exempel fördelningen av ett företags ansträngningar mellan aktiviteter, vars resultat inte är direkt relaterade till varandra. Varje investeringsbeslut relaterat till ett visst projekt kräver att beslutsfattaren överväger projektet i förhållande till andra projekt och befintliga aktiviteter i företaget. För att minska risken är det önskvärt att planera produktionen av sådana varor och tjänster, vars efterfrågan förändras i motsatta riktningar.

Fördelningen av projektrisk mellan projektdeltagare är ett effektivt sätt att minska den, den bygger på partiell överföring av risker till partners i enskilda investeringssituationer. I det här fallet är det mest logiskt att ansvara för den av deltagarna som har förmågan att mer exakt och bättre beräkna och kontrollera risken. Riskfördelningen beaktas när den ekonomiska planen för projektet utvecklas och formaliseras i kontraktshandlingar.

Ett möjligt sätt att minska risken är att försäkra den, vilket i huvudsak består i att överföra vissa risker till ett försäkringsbolag. När du fattar ett beslut om extern riskförsäkring är det nödvändigt att utvärdera effektiviteten av denna metod för riskminskning, med hänsyn till följande parametrar:

1.Sannolikheten att ett försäkringsfall inträffar för en given typ av projektrisk.

2.Graden av försäkringsskydd för risk, bestäms av försäkringskoefficienten (förhållandet mellan försäkringsbeloppet och storleken på försäkringsvärderingen av egendomen).

.Storleken på försäkringstariffen i jämförelse med dess genomsnittliga storlek på försäkringsmarknaden för denna typ av försäkring.

.Försäkringspremiens storlek och förfarandet för dess betalning under försäkringstiden m.m.

Utländsk praxis för försäkring använder full försäkring av investeringsprojekt. Förhållandena i den ryska verkligheten tillåter hittills endast delvis försäkra projektrisker: byggnader, utrustning, personal, vissa extrema situationer.

Typ av kostnader Förändring av oförutsedda utgifter, % Kostnader / varaktighet för arbetet för ryska entreprenörer + 20 Kostnader / varaktighet för utländska entreprenörers arbete + 10 Ökning av direkta produktionskostnader + 20 Minskad produktion - 20 Ökning av ränta för ett lån + 20

Förutom att reservera för force majeure är det nödvändigt att skapa ett system med reserver på företaget för optimal kassaflödeshantering. Vi pratar om bildandet av en reservfond, en fond för återbetalning av ouppbärbara fordringar, upprätthållande av den optimala nivån på lager och den lagstadgade kassabalansen och deras motsvarigheter. Reservering av medel är i själva verket företagets egenförsäkring (internförsäkring). Samtidigt bör man komma ihåg att försäkringsreserver i alla dess former, även om de tillåter dig att snabbt kompensera för uppkomna förluster, "fryser" dock användningen av en ganska påtaglig mängd investeringsresurser. Som ett resultat av detta minskar effektiviteten i att använda företagets eget kapital, och beroendet av externa finansieringskällor ökar.

Begränsning som ett sätt att minska risker består i att företaget fastställer det högsta tillåtna beloppet av medel för att utföra vissa operationer (eller projektstadier), i händelse av förlust av vilka detta inte väsentligt kommer att påverka företagets finansiella ställning . Begränsning används av banker när de utfärdar lån, industriföretag - när de säljer varor på kredit, bestämmer mängden kapitalinvesteringar, bestämmer mängden lånade medel och även i andra situationer.

En viktig roll för att minska projektrisker spelas genom inhämtning av ytterligare information. Syftet med ett sådant förvärv är att klargöra några projektparametrar, öka nivån av tillförlitlighet och tillförlitlighet för den initiala informationen, vilket kommer att minska sannolikheten för att fatta ett ineffektivt beslut. Metoder för att få ytterligare information inkluderar att köpa den från andra organisationer, genomföra ett ytterligare experiment, etc. Fullständig och tillförlitlig information är en speciell sorts vara som du måste betala för, men dessa kostnader återbetalas genom att få betydande fördelar från mindre riskfyllda investeringar.

Avslutningsvis genomgången av huvudaspekterna i teorin om projektriskhantering bör följande noteras. Identifiering av projektrisker, deras redovisning och analys är en del av det övergripande systemet för att säkerställa en ekonomisk enhets ekonomiska tillförlitlighet.

Slutsats

Sammanfattningsvis bör följande huvudaspekter noteras.

Risk i en marknadsekonomi följer med varje förvaltningsbeslut. Detta gäller särskilt för investeringsbeslut vars konsekvenser påverkar företagets verksamhet under en lång tidsperiod.

Bibliografi

1.Afonasova, A.M. Designanalys. Föreläsningar [Elektronisk resurs] / A.M. Afonasova. Åtkomstläge: #"justify">2. Blank, I.A. Investment management [Text]: utbildningskurs / I.A. Form. - 2:a uppl., rättad. och ytterligare - K .: Elga-N, Nika-Center, 2007. - 448 sid.

.Kalmykova, T.S. Investeringsanalys [Text] / T.S. Kalmykov. - M.: INFRA-M, 2009. - 240 sid.

.Kovalev V.V. Introduktion till ekonomisk förvaltning [Text] / V.V. Kovalev. - M.: Finans och statistik, 2008. - 786 s.: ill.

.Osipova, L.M. Ekonomisk utvärdering av investeringar [Text]: riktlinjer / L.M. Osipov. - Kemerovo: GU KuzGTUs tryckeri, 2011. - 40 sid.

.Kharlamenco, E.V. Kvantitativ riskanalys av investeringsprojektet [Text] // E.V. Kharlamenco. – Ryskt entreprenörskap. - 2009. - Nr 5 (1).

.Tsarev, V.V. Uppskattning av ekonomisk effektivitet [Text] / V.V. Tsarev. - St Petersburg: Peter, 2007. - 464 sid.

projektrisk investeringskänslighet

Handledning

Behöver du hjälp med att lära dig ett ämne?

Våra experter kommer att ge råd eller tillhandahålla handledningstjänster i ämnen av intresse för dig.

Lämna in en ansökan anger ämnet just nu för att ta reda på möjligheten att få en konsultation.

Nyckelord: PROJEKTLEDNING; RISK; PROJEKT LIVSCYKEL; IMPAKTMEKANISMER; MÖJLIGA RISKER; METODIK; PROJEKTLEDNING; RISK; PROJEKT LIVSCYKEL; VERKSAMHETSMEKANISMER; DE POTENTIELLA RISKERNA; METODEN.

Anteckning: Artikeln beskriver möjliga risker i projektledning, ger rekommendationer vid planering av ett projekt för att identifiera alla möjliga risker.

Idag, när det kommer till projektledning, är det omedvetet förknippat med ämnet möjliga risker. Varje projekt, nytt som gammalt, har sin egen livscykel. Ett projekt föds alltså ur planering, som syftar till att bestämma och komma överens om det bästa tillvägagångssättet för att uppnå de uppsatta målen för projektet, med hänsyn till alla faktorer för dess genomförande. Planeringsprocessen slutar inte med utvecklingen och godkännandet av den ursprungliga projektplanen. Så till exempel kan det ofta ske förändringar under ett projekts gång. Förändringar sker oftast inom projektet, men de tenderar också att ske i den yttre miljön. Som ett resultat av detta blir projektet ofta omplanerat eller planerna för projektet som genomförs förtydligas, av detta kan vi dra slutsatsen att planeringsprocessen kan pågå under hela projektets livscykel.

Projektledningsmetodiken inkluderar rutiner, metoder och verktyg för att implementera processerna för att initiera, planera, organisera genomförandet, övervaka genomförandet och slutföra projektet. Projektinitiering är processen för projektledning, vars resultat är godkännande av starten av projektet eller nästa fas av dess livscykel.

För att uppnå projektets mål är det nödvändigt att skapa speciella strukturer som kommer att inkludera: projektgruppen och projektledningsgruppen. På många sätt kommer framgången för hela projektet att bero på effektiviteten hos sådana strukturer.

Det är värt att notera de möjliga risker som kan finnas under projektets hela livscykel. Enligt definitionen av den amerikanska Project Management Standard PMBOK (2004) är en projektrisk en osäker händelse eller ett osäkert tillstånd som, om det inträffar, har en positiv eller negativ inverkan på minst ett av projektmålen, såsom tidpunkt, kostnad, innehåll eller kvalitet. Risken kan inte bara ha negativa konsekvenser, utan också positiva, vilket leder till en förbättring av de kvantitativa och kvalitativa indikatorerna för egenskaperna hos de slutliga målen för projektet som genomförs. Om vi betraktar risken som en integrerad del av projektets livscykel, bör en analys av möjliga projektrisker genomföras. Analyser av projektrisker rangordnas i kvalitativa och kvantitativa.

Kvalitativ riskbedömning är en kvalitativ analysprocess som kräver ett snabbt svar. En sådan riskbedömning kan avgöra riskens betydelse och hur man reagerar på den risken. Tillgången till information om dessa risker kommer att bidra till att prioritera för olika kriterier och kategorier av risker. Användningen av dessa verktyg hjälper till att delvis undvika den osäkerhet som ofta uppstår i projektet. Under projektets livscykel bör det ske en ständig omvärdering av risker.

Kvantitativ riskbedömning avgör sannolikheten för att risker ska uppstå. Det hjälper också chefen eller hans grupp som leds av honom att fatta rätt beslut – konsekvenserna av riskernas konsekvenser på projektet. Riskbedömningar som kvantitativa och kvalitativa kan användas var för sig eller tillsammans. Beror på tillgänglig budget, tid och behov för sådana riskbedömningar.

Ett avsnitt i projektplanen bör avsättas för resultaten av riskanalysen, som kommer att innehålla en beskrivning av riskerna, påverkansmekanismer, åtgärder för att skydda mot förväntade risker. Riskfaktorer är händelser som kan inträffa och ha en avvikande effekt på genomförandet av den tänkta projektplanen, eller eventuella förhållanden som orsakar osäkerhet i situationens slutliga resultat. Vissa av de händelser som indikerades kunde också ha förutsetts, medan andra inte kunde ha förutsetts. Om vi pratar om riskanalys utförs den utifrån: orsakerna till händelsen, möjliga negativa konsekvenser, prognosen för specifika åtgärder för att minimera risken. De viktigaste resultaten av en kvalitativ riskanalys är: identifiering av specifika projektrisker och deras orsaker; analys och kostnadsekvivalent av de hypotetiska konsekvenserna av ett eventuellt genomförande av de noterade riskerna; förslag på åtgärder för att minimera skador och deras kostnadsberäkning. Den risk som är förknippad med projekt kännetecknas av följande faktorer: risksannolikhet; riskhändelse; kostnad, icke-värde faktorer i riskzonen.

Tillämpning av metoden för att konstruera ett beslutsträd för projektet. När du har ett litet antal variabler och det minsta antalet scenarier för projektutveckling kan du använda denna metod för riskanalys. Den stora fördelen med denna metod är dess tydlighet. För att bygga ett beslutsträd i riskanalys utförs sekventiell datainsamling, vilket inkluderar följande steg: bestämma sammansättningen och varaktigheten av faserna i projektets livscykel; identifiering av nyckelhändelser som kan påverka den fortsatta utvecklingen av projektet; bestämma tidpunkten för nyckelhändelser; formulering av alla möjliga beslut som kan fattas som ett resultat av förekomsten av varje nyckelhändelse; bestämma sannolikheten för att fatta varje beslut; fastställande av kostnaden för varje steg i projektet. Genom att bygga ett beslutsträd kan du förstå sannolikheten för varje scenario.

För att maximera studiet av möjliga risker i projektet kan du använda Monte Carlos simuleringsmetod. Det är en kombination av känslighetsanalys och scenarioanalysmetoder. Resultatet av denna metod är sannolikheten för möjliga resultat av projektet. Det är dock svårt att tillämpa denna metod på grund av variabler som är felaktigt specificerade och kan leda till felaktiga slutsatser.

På tal om riskreduceringsmetoder kan vi säga att alla metoder som möjliggör minimering av projektrisker kan delas in i tre grupper.

Riskfördelning låter dig rangordna risker mellan projektdeltagare. Sådan fördelning bland projektdeltagare är ett effektivt sätt. Denna riskfördelning mellan projektdeltagare ökar tillförlitligheten för att uppnå resultatet. Det är mest korrekt att göra en person ansvarig för en viss typ av risk, som kvalitativt kan kontrollera den risk som ges till honom.

Reservera medel för att täcka plötsliga (oplanerade) utgifter. Om projektdeltagarna inte själva kan säkerställa genomförandet av projektet före riskhändelsen är det nödvändigt att teckna en riskförsäkring. Riskförsäkring är överföring av vissa risker till ett försäkringsbolag.

Effektiviteten hos metoder för att minska alla risker bestäms med hjälp av en viss algoritm: med hänsyn till den risk som är av störst betydelse för projektet; överutnyttjandet av dessa medel bestäms med hänsyn till sannolikheten för en negativ händelse; fastställande av kostnadsöverskridanden, med hänsyn till sannolikheten för en negativ händelse; en lista över möjliga åtgärder fastställs som syftar till att minska sannolikheten och faran för en riskhändelse; ytterligare kostnader för genomförandet av de föreslagna åtgärderna fastställs; jämförelse av de erforderliga kostnaderna för genomförandet av den föreslagna verksamheten med den möjliga kostnadsöverskridandet på grund av att en riskhändelse inträffar; ett beslut fattas om genomförande eller avslag på antiriskåtgärder; Processen att sammanställa sannolikheten och konsekvenserna av riskhändelser med kostnaderna för åtgärder för att minska dem upprepas för den näst viktigaste risken.

En omfattande studie av alla typer av risker i projektets inledande skede med hjälp av dessa tillvägagångssätt och metoder genomförs inte bara i riskanalys. Tack vare sådana studier är slutsatserna till hjälp i projektgenomförandestadiet, eftersom analysen av sådana projektrisker inte bör begränsas till fakta. Vissa steg tas i riskhanteringsprocessen, såsom: identifiera upplevda risker; analys och bedömning av projektrisker; val av riskhanteringsval; tillämpning av utvalda metoder; utvärdering av riskhanteringsresultat. Riskhantering utförs i alla skeden av projektets livscykel genom övervakning, kontroll och nödvändiga korrigerande åtgärder av projektledaren.

När man karakteriserar aspekter av projektriskhanteringsmetoder är det nödvändigt att lyfta fram ett tydligt fokus som inte bara gör det möjligt att identifiera riskfaktorer utan också att modellera processen för projektgenomförande. Bedöm eventuell sannolikhet för vissa konsekvenser av en ogynnsam situation som har uppstått. Föreslå åtgärder som skulle kompensera för risker, välj metoder, spåra den faktiska dynamiken i projektet och justera riktningen för att förbättra. Också i det inledande skedet av projektplaneringen, dess början, är det nödvändigt att tillämpa alla metoder för att utveckla ett sådant projekt. För att minimera alla typer av risker som kan uppstå under implementeringsfasen, och efter implementering, bör olika riskmodelleringsaktiviteter (som brainstorming, systemanalys) tillämpas. Målet med projektriskhantering är inte bara att fördjupa analysen av projektet, utan också att öka effektiviteten i beslut.Rollen som huvudutförare av alla metoder och beslutsfattande relaterade till riskhantering faller på projektets axlar. chef eller teamet med dennes medverkan.

Riskhanteringsmetoder (projektrisker) kan således vara ett kraftfullt verktyg för ett effektivt genomförande av själva projekten på alla ledningsnivåer.

Bibliografi

- Burkov V.N., Novikov D.A. Hur man hanterar projekt. // - M., 2004. - S.56-57.

- Bagyuli F. Projektledning. // -M.: FAIR-PRESS, 2004. - S.155.

- Mazur I.I. Projektledning: lärobok. handbok för universitet "Management org." // I.I. Mazur, V.D. Shapiro, under allmänning. ed. I.I. Masurien. -2:a uppl. — M.: Omega-L, 2004. S.433-434.

- Som framgår av konkurrensen av affärsplaner, som innehas av företaget "Corporate Finance" och tidskriften "Financial Director", är det vanligaste misstaget för företag som planerar genomförandet av investeringsprojekt otillräcklig studie av risker som kan påverka lönsamheten för projekt 1 . Eftersom sådana fel kan leda till felaktiga investeringsbeslut och betydande förluster är det mycket viktigt att identifiera och bedöma alla projektrisker i tid.

Som regel förstås projektrisker som den förväntade försämringen av de slutliga indikatorerna på projektets effektivitet, som uppstår under inflytande av osäkerhet. I kvantitativa termer definieras risk vanligtvis som en förändring av projektets numeriska indikatorer: nuvärde (NPV), internränta (IRR) och återbetalningstid (PB) 2 .

För närvarande finns det ingen enskild klassificering av risker i företagsprojekt. Följande huvudrisker som är inneboende i nästan alla projekt kan dock särskiljas: marknadsföringsrisk, risken för att projektplanen inte följs, risken för att projektbudgeten överskrids, samt allmänna ekonomiska risker.

Därefter kommer vi att överväga riskerna med projektet med hjälp av exemplet med en smyckesfabrik som beslutade att lansera en ny produkt på marknaden - guldkedjor 3 . Importerad utrustning köps in för produktion av produkten. Den kommer att installeras i företagets lokaler, som planeras att byggas. Priset på huvudråvaran - guld - bestäms i amerikanska dollar baserat på resultaten av handeln på London Metal Exchange. Den planerade försäljningsvolymen är 15 kg per månad. Produkterna ska säljas både genom egna butiker (30 %), varav en del finns i stora köpcentrum, och genom återförsäljare (70 %). Försäljningen har en uttalad säsongsvariation med en ökning i december och en minskning av försäljningen i april-maj. Lanseringen av utrustningen bör ske före vintertoppen av försäljningen. Projektets genomförandeperiod är fem år. Chefer betraktar nuvärde (NPV) som det huvudsakliga måttet på projektresultat. Beräknad planerad NPV är 1 765 tusen USD.

Huvudtyper av projektrisker

Marknadsföringsrisk

Marknadsföringsrisk är risken att inte få vinster till följd av en minskning av försäljningsvolymen eller priset på en produkt. Denna risk är en av de mest betydande för de flesta investeringsprojekt. Orsaken till dess förekomst kan vara marknadens avvisande av den nya produkten eller en alltför optimistisk uppskattning av framtida försäljning. Fel vid planering av en marknadsföringsstrategi uppstår främst på grund av otillräcklig förståelse för marknadens behov: felaktig produktpositionering, felaktig bedömning av marknadens konkurrenskraft eller felaktig prissättning. Dessutom kan fel i marknadsföringspolicyn leda till risker, till exempel att välja fel marknadsföringsmetod, otillräcklig marknadsföringsbudget etc.

Ja, in vårt exempel 30% av kedjorna är planerade att säljas oberoende och 70% - genom återförsäljare. Om försäljningsstrukturen visar sig vara annorlunda, till exempel 20% - genom butiker och 80% - genom återförsäljare, för vilka lägre priser sätts, kommer företaget inte att få den ursprungligen planerade vinsten och som ett resultat projektprestanda kommer att försämras. Denna situation kan undvikas i första hand genom en omfattande bedömning av marknadsmiljön av marknadsavdelningen.

Externa faktorer kan också påverka försäljningstillväxten. Till exempel några av företagets egna butiker i ifrågavarande fallöppnar i nya köpcentrum, respektive, kommer försäljningsvolymen i dem att bero på graden av "reklam" för dessa centra. Därför, för att minska risken i hyresavtalet, är det nödvändigt att fastställa kvalitativa parametrar. Således kan hyreskostnaden bero på köpcentrets uppfyllelse av schemat för lansering av butiksutrymme, säkerställande av transport av kunder till försäljningsstället, snabb konstruktion av parkeringsplatser, lansering av nöjescenter etc.

Risker för att tidsplanen inte följs och att projektbudgeten överskrids

Orsakerna till förekomsten av sådana risker kan vara objektiva (till exempel en förändring av tullagstiftningen vid tidpunkten för tullklarering av utrustning och som ett resultat försening av last) och subjektiva (till exempel otillräckliga studier och inkonsekvens i genomförandet av projektet). Risken för att projektplanen inte följs leder till att återbetalningstiden ökar, både direkt och på grund av förlorade intäkter. PÅ vårt fall denna risk kommer att vara stor: om företaget inte hinner börja sälja en ny produkt före slutet av vintertoppen av försäljningen, kommer det att drabbas av stora förluster.

På samma sätt påverkas projektets övergripande prestanda av risken för överbudget.

- Fastställande av realtid och budget för projektet

För en mer exakt bedömning av projektets tid och budget finns det speciella metoder, särskilt PERT-analysmetoden ( Programutvärdering och utvärderingsteknik), utvecklad på 1960-talet av den amerikanska flottan och NASA för att uppskatta byggtiden för den ballistiska missilen Polaris. Metoden visade sig vara effektiv och användes sedan för att bedöma inte bara tidpunkten utan också resurserna för projektet. För närvarande är PERT-analys en av de mest populära och enkla teknikerna.

Innebörden av denna metod är att när man förbereder ett projekt ges tre uppskattningar av genomförandeperioden (projektkostnaden) - optimistiska, pessimistiska och mest sannolika. Därefter beräknas de förväntade värdena med hjälp av följande formel: Förväntad tid (kostnad) = (optimistisk tid (kostnad) + 4 x mest sannolika tid (kostnad) + pessimistisk tid (kostnad)): 6. Koefficienterna 4 och 6 erhålls empiriskt baserat på statistiska data för ett stort antal projekt. Resultatet av beräkningen används senare som underlag för att få fram resten av projektindikatorerna. Det bör dock noteras att PERT-analysdesignen endast är effektiv om du kan motivera värdena för alla tre uppskattningarna.

Om arbetet utförs av externa entreprenörer kan särskilda villkor anges i kontraktet för att minimera dessa risker. Så i vårt exempel, när man förbereder ett projekt, planeras arbetet med att bygga ett rum och installera utrustning, utförd av en extern motpart. Varaktigheten av dessa arbeten bör vara tre månader, kostnaden - 500 tusen US-dollar. Efter slutförandet av arbetet planerar företaget att få ytterligare intäkter från produktionen av kedjor till ett belopp av 120 tusen US-dollar per månad med en lönsamhet på 25%. Om leverantören får reparations- och installationstiden att öka med, säg, en månad, kommer företaget att förlora 30 000 USD (1 x 120 x 25 %) i vinst. För att undvika detta definierar kontraktet sanktioner till ett belopp av 6% av kontraktsvärdet för en månads försening på grund av entreprenörens fel, det vill säga 30 tusen US-dollar (500 tusen x 6%). Därmed är sanktionernas storlek lika med den eventuella förlusten.

När man implementerar ett projekt enbart på egen hand är det mycket svårare att minimera riskerna, samtidigt som mängden förluster kan öka.

I vårt exempel om du installerar utrustningen på egen hand, i händelse av en försening på en månad, kommer vinstförlusten också att uppgå till 30 tusen US-dollar. Ytterligare arbetskostnader för anställda under denna månad bör dock beaktas. Låt i vårt exempel uppgå sådana kostnader till 7 tusen US-dollar. Således kommer företagets totala förluster att vara lika med 37 tusen US-dollar, och återbetalningsperioden för projektet kommer att öka med 1,23 månader (1 månad + 7 tusen US-dollar: (120 tusen US-dollar x 25%)). Därför krävs i det här fallet en mer exakt bedömning av arbetets varaktighet och kostnad, såväl som effektiv hantering av projektgenomförandeprocessen och dess ständiga övervakning.

Allmänna ekonomiska risker

Allmänna ekonomiska risker inkluderar risker förknippade med faktorer utanför företaget, till exempel risker för förändringar i växelkurser och räntor, en ökning eller minskning av inflationen. Till sådana risker hör också risken för ökad konkurrens i branschen på grund av den övergripande utvecklingen av ekonomin i landet och risken för att nya aktörer kommer in på marknaden. Det bör noteras att denna typ av risk är möjlig både för enskilda projekt och för företaget som helhet.

I vårt exempel den mest betydande är valutarisken. Vid beräkning av ett projekt ges ofta alla kassaflöden i en stabil valuta, till exempel amerikanska dollar. För att bättre ta hänsyn till valutarisk bör dock kassaflöden beräknas i den valuta som betalningen görs i. Annars kan du få en underskattning av valutarisken, eftersom fluktuationen i valutakurser inte kommer att beaktas. Till exempel, om både inflöden och investeringar beräknas i samma valuta och dollarkursen stiger, men rubelpriset på produkten inte förändras, kommer vi faktiskt att få mindre intäkter i dollar. Användningen av olika valutor för beräkningen kommer att ta hänsyn till denna faktor, men en valuta kommer inte att göra det. Detta är särskilt sant i vårat fall, när alla kapitalinvesteringar för reparation av byggnaden och inköp av utrustning görs i utländsk valuta, och intäkterna från försäljning av produkter - i rubel.

Projektriskanalys

Proceduren för att bedöma och analysera projektrisker kan representeras som ett diagram (se fig. 1).

Riskbedömning görs under projektplaneringsprocessen och inkluderar kvalitativ och kvantitativ analys. Om, baserat på resultaten av bedömningen, projektet accepteras för genomförande, står företaget inför uppgiften att hantera de identifierade riskerna. Enligt resultaten av projektgenomförandet ackumuleras statistik, vilket gör det möjligt att i framtiden mer exakt identifiera risker och arbeta med dem. Om osäkerheten i projektet är för hög kan det skickas på revidering, varefter riskerna omvärderas.

Proceduren för att hantera projektrisker, samt att samla in och använda statistisk information i en viss situation, beror på företagets särdrag och det projekt som genomförs och beaktas inte i denna artikel.

Låt oss överväga den kvalitativa och kvantitativa bedömningen av projektrisker mer i detalj.

Kvalitativ riskanalys

Resultatet av en kvalitativ riskanalys är en beskrivning av de osäkerheter som är inneboende i projektet, orsakerna som orsakar dem och som ett resultat av projektets risker. För beskrivningen är det bekvämt att använda specialdesignade logiska kartor - en lista med frågor som hjälper till att identifiera befintliga risker. Dessa kartor kan utvecklas både självständigt och med hjälp av konsulter (se fig. 2).

Som ett resultat kommer en lista över risker som projektet är utsatt för att bildas. Vidare måste de rangordnas efter graden av betydelse och storleken på eventuella förluster, och de viktigaste riskerna bör analyseras med hjälp av kvantitativa metoder för en mer exakt bedömning av var och en av dem.

I vårt exempel analytiker identifierade följande huvudrisker: misslyckande med att uppnå planerade försäljningsvolymer på grund av både lägre fysisk volym (i fysiska termer) och lägre priser, samt minskade vinstmarginaler på grund av stigande råvarupriser.

Kvantitativ riskanalys

Kvantitativ riskanalys är nödvändig för att bedöma hur de viktigaste riskfaktorerna kan påverka resultatet av ett investeringsprojekt. Analysen låter dig ta reda på till exempel om en liten förändring av försäljningsvolymen kommer att leda till en betydande vinstbortfall eller om projektet blir lönsamt även om 40 % av den planerade försäljningsvolymen realiseras.

Det finns flera huvudmetoder för att genomföra en sådan analys: analys av inverkan av enskilda faktorer (känslighetsanalys), analys av inverkan av ett komplex av faktorer (scenarioanalys) och simuleringsmodellering (Monte Carlo-metoden). Låt oss överväga var och en av dem mer i detalj, med hjälp av indikatorerna i vårt exempel.

Känslighetsanalys. Detta är en standardmetod för kvantitativ analys, som består i att ändra värdena för kritiska parametrar ( i vårat fall fysisk försäljningsvolym, kostnad och försäljningspris), ersätter dem med den finansiella modellen för projektet och beräknar projektprestandaindikatorer för varje sådan förändring. Känslighetsanalys kan implementeras med både specialiserade mjukvarupaket (Project Expert, Alt-Invest) och Excel. Beräkningar för analys presenteras lämpligast i form av en tabell (se tabell 1).

En sådan beräkning görs för alla kritiska faktorer i projektet. Graden av deras inverkan på projektets slutliga effektivitet (i detta fall på NPV) är bekvämare att visa på grafen (se fig. 3).

Resultatet av det aktuella projektet påverkas således mest av försäljningspriset, sedan produktionskostnaden och slutligen den fysiska försäljningsvolymen.

Även om försäljningspriset har ett stort inflytande på NPV, kan sannolikheten för dess fluktuation vara mycket låg, därför kommer förändringar i denna faktor att utgöra liten risk. För att bestämma denna sannolikhet används det så kallade "sannolikhetsträdet". Först, baserat på expertutlåtanden, bestäms sannolikheten för den första nivån - sannolikheten att det verkliga priset kommer att förändras, det vill säga det kommer att bli mer, mindre eller lika med det planerade ( i vårat fall dessa sannolikheter är lika med 30, 30 och 40%), och sedan är sannolikheten för den andra nivån sannolikheten för avvikelse med ett visst belopp. I vårt exempel resonemanget är som följer: om priset fortfarande visar sig vara lägre än det planerade, så kommer avvikelsen med en sannolikhet på 60% inte att vara mer än -10%, med en sannolikhet på 30% - från -10 till - 20 % och med en sannolikhet på 10 % - från -20 till -30 % . Avvikelser i positiv riktning analyseras på liknande sätt. Avvikelser på mer än 30 % i någon riktning ansågs omöjliga av experterna.

Den slutliga sannolikheten för försäljningsprisavvikelsen från det planerade värdet beräknas genom att multiplicera sannolikheterna för den första och andra nivån, så den slutliga sannolikheten för en prissänkning med 20% är ganska liten - 9% (30% x 30%) ( se tabell 2).

Total risk per NPV i vårt exempel beräknas som summan av produkterna av den slutliga sannolikheten och riskvärdet för varje avvikelse och är lika med 6,63 tusen dollar(1700 x 0,03 + 1123 x 0,09 + 559 x 0,18 - 550 x 0,18 - 1092 x 0,09 - 1626 x 0,03). Då kommer det förväntade värdet av NPV, justerat för risken förknippad med en förändring av försäljningspriset, att vara lika med 1758 tusen USD(1765 (mål NPV) - 6,63 (förväntad risk)).

Således minskar risken för förändringar i försäljningspriset projektets NPV med 6,63 tusen US-dollar. Som ett resultat av en liknande analys av två andra kritiska faktorer visade det sig att den farligaste är risken för förändringar i den fysiska försäljningsvolymen: det förväntade värdet av denna risk var 202 tusen US-dollar, och det förväntade värdet av risk för förändringar i kostnaden på 123 tusen US-dollar. Det visar sig att en förändring av detaljhandelspriset inte är den viktigaste risken för det aktuella projektet och kan försummas med fokus på att hantera och förebygga andra risker.

Känslighetsanalys är mycket tydlig, men dess största nackdel är att påverkan av endast en av faktorerna analyseras, och resten anses vara oförändrade. I praktiken ändras vanligtvis flera indikatorer samtidigt. Scenarioanalys hjälper till att bedöma en sådan situation och justera projektets NPV för mängden risk.

Scenariosanalys. Till att börja med är det nödvändigt att bestämma listan över kritiska faktorer som kommer att förändras samtidigt. För att göra detta kan man, med hjälp av resultaten från känslighetsanalysen, välja ut 2-4 faktorer som har störst inverkan på resultatet av projektet. Att ta hänsyn till fler faktorer samtidigt är inte meningsfullt, eftersom detta bara komplicerar beräkningarna.

Tre scenarier brukar betraktas: optimistiska, pessimistiska och mest sannolika, men vid behov kan deras antal ökas. I vart och ett av scenarierna är motsvarande värden för de valda faktorerna fixerade, varefter projektets resultatindikatorer beräknas. Resultaten är tabellerade (se tabell 3).

Som med känslighetsanalys tilldelas varje scenario en sannolikhet baserad på expertbedömning. Uppgifterna för varje scenario ersätts i den huvudsakliga finansiella modellen för projektet, och de förväntade NPV-värdena och riskvärdena bestäms. Storleken på sannolikheterna måste, liksom i föregående fall, motiveras.

Det förväntade värdet på NPV kommer i detta fall att vara lika med 1572 tusen USD(-1637 x 0,2 + 3390 x 0,3 + 1765 x 0,5). Till skillnad från föregående steg i analysen fick vi alltså en mer exakt övergripande bedömning av effektiviteten, som kommer att användas i ytterligare beslut om projektet. Det bör beaktas att ett stort gap mellan de planerade och uppskattade NPV-värdena indikerar en hög projektosäkerhet. Det kan finnas ytterligare riskfaktorer i projektet som måste beaktas.

Simuleringsmodellering. I det fall när exakta uppskattningar av parametrarna (till exempel 90, 110 och 80%, som i scenarioanalys) inte kan ställas in, och analytiker bara kan bestämma intervallen för möjliga fluktuationer av indikatorn, används Monte Carlo-simuleringsmetoden . Oftast görs en sådan analys för att identifiera valutarisker (fluktuationer i växelkursen under året), samt risker för fluktuationer i räntor, makroekonomiska risker med mera.

På grund av dess komplexitet utförs Monte Carlo-beräkningar alltid med hjälp av mjukvaruprodukter som har lämplig funktion (Project Expert, Alt-Invest, Excel). Den huvudsakliga innebörden av beräkningarna är följande. I det första steget sätts gränserna inom vilka parametern kan ändras. Sedan väljer programmet slumpmässigt (simulerar slumpmässigheten i marknadsprocesser) värdena för denna parameter från ett givet intervall och beräknar projektets resultatindikator, och ersätter det valda värdet i den finansiella modellen. Flera hundra av dessa experiment utförs (med elektroniska beräkningar tar detta flera minuter) och många NPV-värden har erhållits, för vilka medelvärdet (m) och riskvärdet (standardavvikelse, d) beräknas . I enlighet med den statistiska regeln (den så kallade "tre sigma-regeln") kommer NPV-värdet att vara i följande intervall (se tabell 4):

- med en sannolikhet på 68,3% - i intervallet m ± d;

- med en sannolikhet på 94,5% - i intervallet m ± 2d;

- med en sannolikhet på 99,7% - i intervallet m ± 3d.

Som framgår av tabellen är m = 1725, d = 142. Det betyder att det mest sannolika NPV-värdet kommer att fluktuera runt värdet 1725. Om vi tillämpar "tre sigma"-regeln finner vi att med en sannolikhet på 99,7 %, NPV-värdet faller inom området 1725 ± (3 x 142), även vars nedre gräns är större än noll. Därför, med en hög grad av sannolikhet, kommer resultatet av vårt projekt att bli positivt. Om ett negativt resultat erhölls med en två- eller trefaldig avvikelse (detta är möjligt med en låg NPV för projektet eller hög känslighet för faktorn), kan du med hjälp av "tre sigma"-regeln bestämma sannolikheten för denna avvikelse är och dra en slutsats om risken för en ogynnsam händelse. Till exempel, om vid m ±d värdet av NPV > 0, och vid m -2d värdet av NPV< 0, это значит, что с вероятностью до 13,1% ((94,5% - 68,3%) : 2) эффективность проекта отрицательна, он имеет довольно высокий риск и может быть пересмотрен.