Central plats för finansiering i affärsplanering

När det finns betydande erfarenhet av affärsplanering, finns det en stark känsla av en speciell professionell inriktning av dokumentet - projektets affärsplan. Marknadsföring och teknisk och teknisk innovation spelar en vägledande roll i denna process, men utan tvekan är den ekonomiska delen av affärsplanen av central, central betydelse från slut till slut. Och denna aspekt genomsyrar bokstavligen hela processen att planera ett nytt projekt eller en hel verksamhetslinje. I detta material kommer vi att prata om den ekonomiska planen som ett stort block av affärsplanen.

Tillvägagångssätt för olika metoder

Jag vill omedelbart "plocka ut" det universella sammanhanget för affärsplanering från ståndpunkten att inriktningen på projektplanen inte spelar så stor roll. Oavsett om en entreprenör bildar ett företag från grunden eller om företaget är organiserat som en kontinuerlig serie av stora projekt med produkt- eller regionalt fokus. Tillvägagångssättet är likartat i båda fallen. Men den befintliga verksamheten har fler chanser att skapa en framgångsrik modell på grund av den mer sannolika närvaron av The Best Practice. Men återigen, det är så du ser ut.

Nordströms funkiga verksamhet är redan här, Nassim Talebs "svarta svanar" "seglar" allt oftare. Livscykeln för produkter och affärsidéer blir allt kortare. Du behöver inte gå långt, ta till exempel restaurangbranschen eller pryltillverkningsverksamheten. Allt är väldigt kortlivat. Ökar affärsplanernas roll under sådana förhållanden? Ja och nej. Förtroendet för marknads- och teknikprognoser i projekt devalveras alltmer. Och behovet av dynamisk multivariat finansiell modellering växer.

Det bör tydligt förstås att affärsplanen för projektet är ett sätt att övertyga en investerare eller en långivare med ekonomiska och analytiska argument, oavsett vilken form han tar. En intresserad person kan vara ägare till ett designföretag, en strategisk investerare, en statlig representant som hanterar budgetmedel. Ibland agerar motparten som ett kollektivt organ, till exempel ett kreditinstituts kreditkommitté. Syftet med den ekonomiska delen av planen är att ha en effektiv övertygande inverkan på kommunikationsobjektet enligt två teser:

- finansiell beräkning och investeringsanalys utförd professionellt;

- beräkningsalternativ tar hänsyn till de huvudsakliga riskerna med projektet.

Professionalism yttrar sig vanligtvis genom att ta hänsyn till alla bransch-, företags-, redovisnings-, skatte- och andra nyanser av projektet, samt att följa standarderna för den tillämpade metoden. Verksamhetsplaneringsmetodiken påtvingas vanligtvis den person som har den starkaste förhandlingspositionen, som projektledaren har vänt sig till i hopp om att få stöd eller godkännande för projektet. Alternativen för sammansättningen av huvuddokumentet som används i olika metoder diskuteras av oss i en artikel om ämnet. Alla fokuserar på den ekonomiska delen av planen.

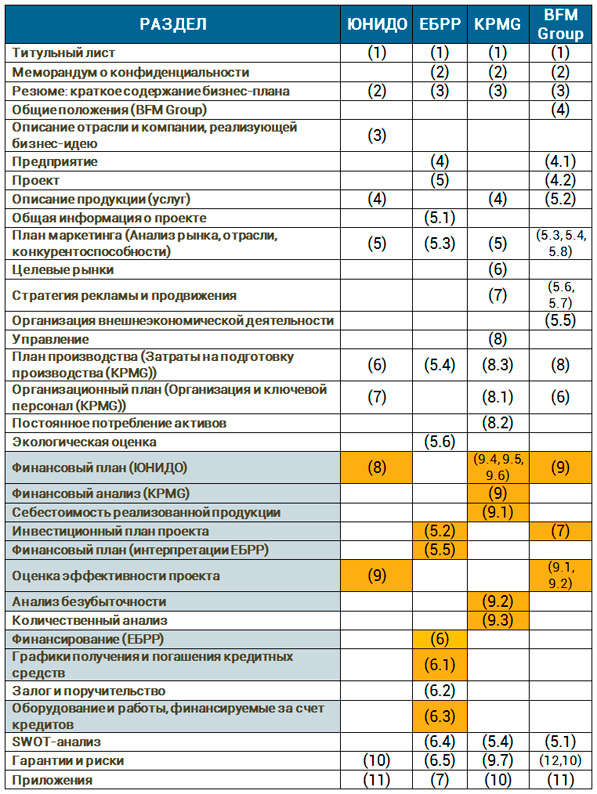

Jämförelse av sammansättningen av det finansiella blocket i de fyra huvudsakliga metoderna för affärsplanering

Med hjälp av jämförelsetabellen ovan kan man dra slutsatsen att EBRD:s affärsplans metodmodell ger den mest detaljerade finansiella planeringen. Detta är ganska naturligt, eftersom en betydande del av logiken upptas av frågan om säkerheten för de kreditresurser som planeras i projektet. Siffrorna inom parentes anger serienumren för sekvensen av avsnitt och underavsnitt i dokumentet. Det är värt att notera att i nästan alla rekommendationer kompletteras beräkningen av projektets ekonomiska plan med en analys av effektiviteten av investeringar, som kallas annorlunda, men kärnan är densamma. Den finansiella delen har tre blockerande vektorer.

- Ur de ekonomistyrningsfunktioner som utförs är avsnittet uppdelat i en faktauppsättning ekonomiska rapporter, en planeringsdel, ett analytiskt block och beräkningen av en projektsimulering.

- Ur lokaliseringssynpunkt kan avsnittet delas in i den ekonomiska planen för ett separat projekt och en plan integrerad i den företagsekonomiska modellen för företagets verksamhet för hela projektperioden.

- När det gäller typen av ekonomisk plan för projektet eller rapport om dess genomförande.

Den sista sektionens divisionsvektor betyder att vi subtraherar från den:

- vinst- och förlustplan, kassaflödesplan och balansräkningsprognos, som ibland kallas budgetar, men kärnan i detta förändras inte;

- rapporter med samma namn: vinst och förlust, rörelse av DS och balansräkning.

Intäkts- och kostnadsplanering

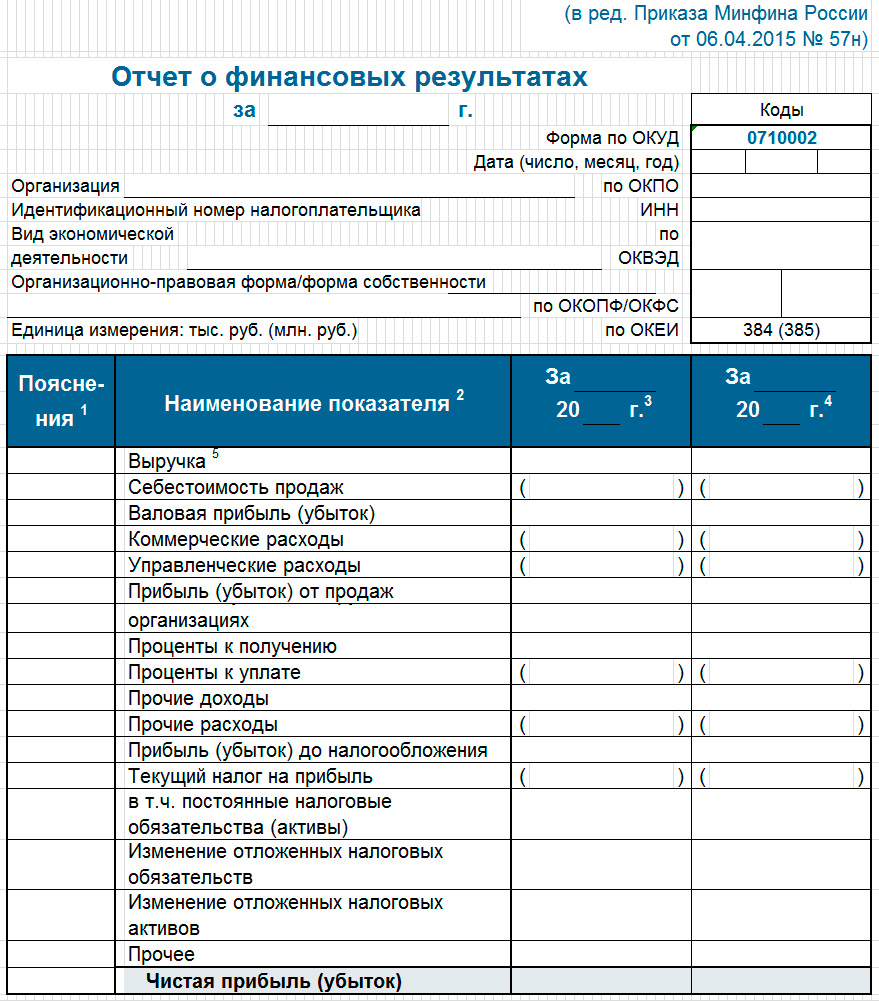

Som redan noterats består planeringsdelen av affärsplanens ekonomiska del av tre dokument som uppstår i samband med genomförandet av projektet, varav det första är resultatplanen. Formen för detta dokument sammanfaller helt med formuläret enligt OKUD 0710002, godkänt av Ryska federationens finansministerium (vinst- och förlusträkning presenteras nedan). Syftet med denna plan är att ge investeraren en möjlighet att bli övertygad om lönsamheten hos projektutvecklaren.

(Klicka för att förstora)

Beräkningen av huvudvärdena för att fylla i dokumentet utförs både som ett resultat av överföring av data från andra planer och genom speciella beräkningar, som kommer att diskuteras nedan. Vid planering används periodiseringsmetoden, med hänsyn inte bara till möjligheterna till marknadslönsamhet, priser för de viktigaste utgiftsposterna, utan också funktionerna i företagets redovisningsprincip. För att bygga en vinst- och förlustplan måste du involvera följande information.

- Planerad bruttointäkt och försäljningsförlust plan för månad för de första två åren av projektet. Under efterföljande perioder (år) av projektet tillåter den ekonomiska modellen dig att byta till längre planeringsperioder (kvartal, år). Intäkten tas från försäljningsplanens data, som är av avtalsmässig karaktär. Kreditpolicyn beaktas inte, och om kontrakten inte föreskriver ett annat förfarande, bildas intäkterna i de planerade värdena för hela försändelsen (stängning av acceptcertifikaten) genom beräkningsperioder.

- En del av kostnaderna som en del av rörliga kostnader för produktion och frisläppande av projektprodukter (rendering services) importeras från kostnadsplanen. Denna typ av utgifter är direkt beroende av produktionsplanen för faktureringsperioderna (år, kvartal, månad).

- En del av kostnaderna som en del av halvfasta kostnader för produktion och förvaltning: driftskostnader (huvud- och hjälpproduktion), administrativa (allmänna) kostnader, distributionskostnader (försäljningskostnader). Samtidigt får vi inte glömma att avskrivningar, ränta på ett lån som ska betalas och upplupna skatter också hör till halvfasta utgifter.

Enligt min mening är det tredje informationsblocket utformat mycket mödosamt. Å ena sidan låter periodiseringsmetoden dig ignorera villkoren för ett troligt kommersiellt lån från leverantörer och entreprenörer. Och vi kan anta att så snart material, råvaror som inte är relaterade till produktionsvolymer, el, tjänster av vanlig karaktär tas emot, läggs kostnaderna in i modellen. Å andra sidan finns det en hel del faktorer som måste beaktas. Bland dem:

- ovannämnda avskrivningar av anläggningstillgångar och immateriella tillgångar (avskrivningar), vars belopp beror på periodiseringsprincipen (på ett linjärt eller icke-linjärt sätt);

- redovisning av uppskjutna utgifter (kostnader för licensierad programvara, produktcertifiering, VHI, etc.);

- behovet av att bilda reserver för framtida utgifter och betalningar (ackumulering av medel för reparationer, säsongsarbete, semesterersättning, etc.);

- den tillämpliga skatte- och rättsmodellen för verksamhet, vars val i hög grad påverkar inte bara storleken på de fasta kostnaderna utan också de rörliga kostnaderna).

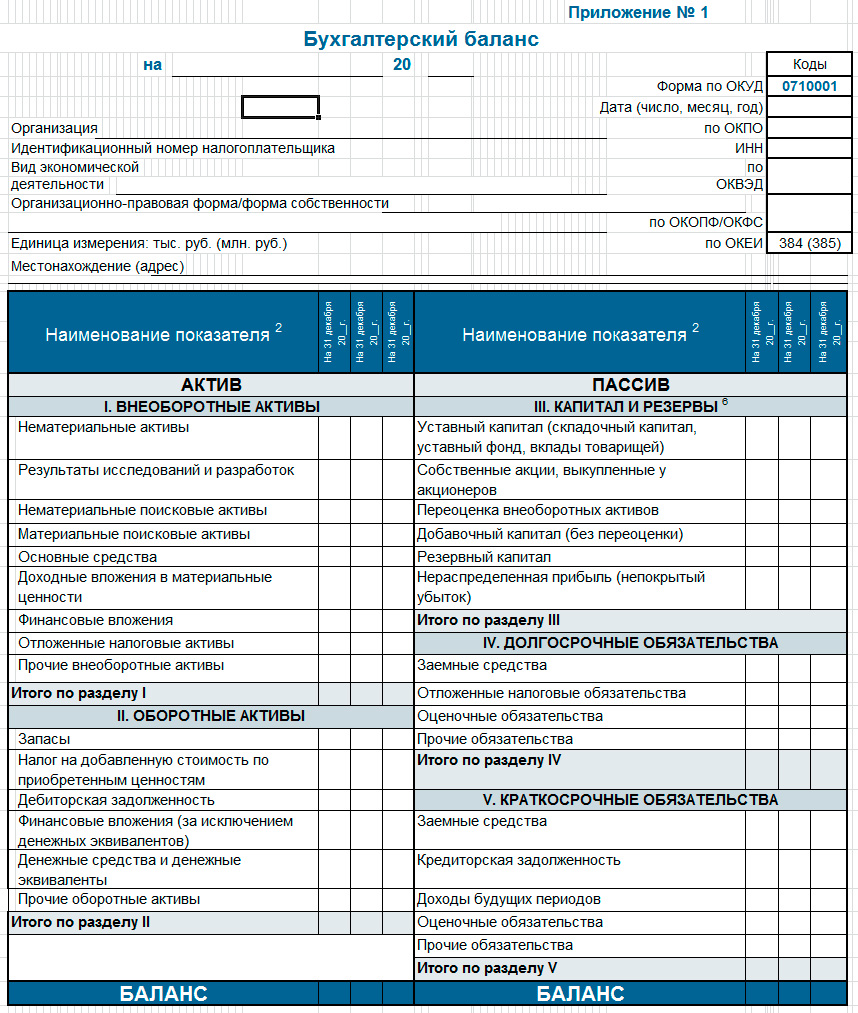

Balansräkningsprognos

Balansräkningen eller redogörelsen, som officiellt kallas balansräkningen, är ett planerings- och rapporteringsdokument av en helt annan karaktär än resultatplanen (rapporten). Om det senare återspeglar information om periodisering av intäkter och kostnader, bildandet av det ekonomiska resultatet inom faktureringsperioden, det vill säga dynamiken i motsvarande värden som visas, är balansräkningen ett dokument som återspeglar statik , ett tillstånd. Det är inte för inte som de säger om tillgången i balansräkningen att den visar tillståndet för medel och deras placering, utan om skulden - som tillståndet för företagets finansieringskällor.

(Klicka för att förstora)

Ovan finns en anpassad form av balansräkningen för prognosändamål som en del av utarbetandet av affärsplanen för projektet. Syftet med balansräkningen är att visa intressenterna om företagets finansiella ställning (likviditet, oberoende, solvens) är stabil eller inte, som har för avsikt att genomföra projektet under en viss tidsperiod. Bolagets balansräkningsplanering utförs vanligtvis den 31 december varje räkenskapsår, under hela projektperioden. Detta upphäver inte alls uttag av saldon av tillgångar och skulder på mellanliggande datum. För att arbeta med prognosen behöver du dessutom en startbalans om projektet inte innebär en verksamhet från grunden.

För långivare och investerare som utvärderar möjligheterna för sitt deltagande är den prognostiserade balansen inte mindre, och ibland till och med viktigare, än vinst- och förlustplanen. Om företaget är i drift rekommenderar jag att planera balansräkningen och sedan DS-rörelseplanen enligt en viss algoritm.

Steg 1 . Att studera statistiken över saldon för kortfristiga skulder (kortfristiga förpliktelser) och fastställa standardvärden för icke-reducerande saldon för artiklarna i avsnittet, med hänsyn till den planerade tillväxten i omsättningen. Jag rekommenderar att börja med eftersläpningsnormen, sedan gå vidare till skuld till leverantörer och entreprenörer, till kortfristiga skuldförbindelser osv. Detta är den första upprepningen av att arbeta med avsnitt V.

Steg 2. Utföra planering av saldon av omsättningstillgångar. Det är bättre att börja med normaliseringen av lagernivån, för en riktlinje bör du använda statistiken över dynamiken i omsättningen av rörelsekapital för olika grupper av varor och material. Extrapolera de erhållna värdena till tillväxten av produktionsvolymer, utveckla reststandarder för alla beräknade datum för projektgenomförandet. Nästa steg är att bestämma mängden kapitalinvesteringar i aktier.

Steg 3 Fortsätt planera för avsnitt II i balansräkningen. Utför normalisering av saldon av fordringar. Beräkna värdet av avledningskoefficienten av omsättningstillgångar till kundfordringar för de senaste 3 åren. Förfina företagets kreditpolicy och skapa en prognos för fjärrkontrollen för hela projektperioden.

Steg 4 Baserat på likviditetsindikatorer, förfina parametrarna i avsnitt V och II i balansräkningen i flera iterationer, genom att manövrera genom de mest rörliga artiklarna i dessa avsnitt för att förhindra att nuvarande och absolut likviditet misslyckas.

Steg 5 Använd , utför den första iterationen av att prognostisera långfristiga skulder, inklusive ytterligare eget kapital från investerare och skuldkapital. När du bygger en ny finansiell kapitalstruktur, lita på en funktionell finansiell strategi för verksamheten.

Steg 6 Efter att ha beräknat effekten av finansiell hävstång, planera den optimala mängden lånat kapital. Återgå till vinst- och förlustplanen, justera värdena på räntan för lånet som ska betalas. Ytterligare steg i algoritmen överförs till rörelseplaneringen av DS och blocket av dynamisk simulering.

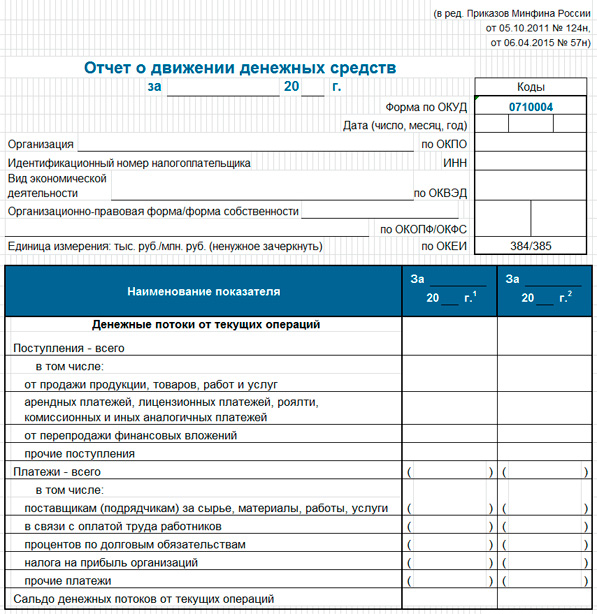

Kassaflödesprognos och dynamisk modellering

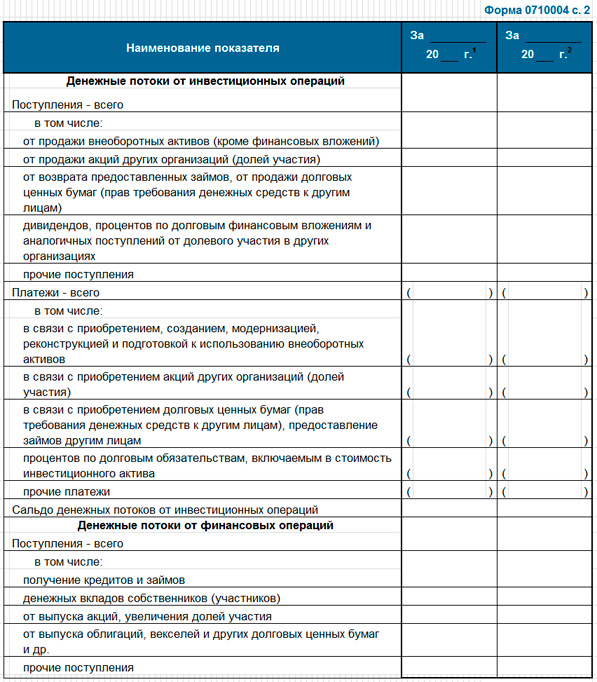

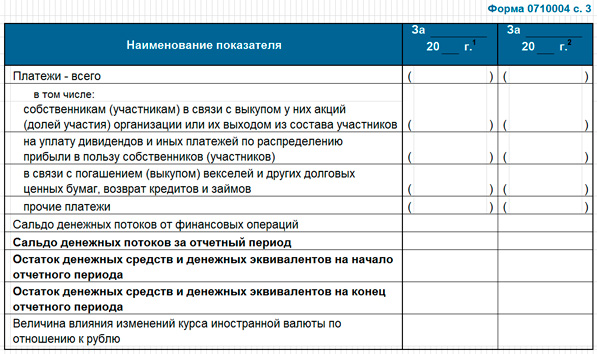

Det mest korrekta vore om kassaflödesplanen upprättas i slutet efter resultatplanen och balansräkningen. Det rekommenderas att överväga det på två sätt: indirekt och sedan direkt. Det är här de två tidigare planeringsdokumenten hjälper till. Syftet med Cash Flow är att visa företagets förmåga att genomföra projektet utan kassaluckor i logiken som gör det möjligt att få tillfredsställande resultat av investeringsanalysen. Till skillnad från balansräkningen, som visar balansen mellan tillgångar, skulder och deras struktur, måste kassaflödesplanen övertyga om att kassaflödena och deras saldon är tillräckliga. Nedan finns en typisk form av motsvarande rapport (blankett 0710004).

(Klicka för att förstora)

Sida 2

(Klicka för att förstora)

Sida 3

(Klicka för att förstora)

Sammansättningen, logiken och exemplet på att konstruera en kassaflödesanalys ges i en artikel om ämnet, så jag ser inte poängen med en metodologisk granskning. Jag skulle vilja fortsätta med algoritmen som startades i föregående avsnitt, eftersom den är av ett visst värde.

Steg 7. Med hjälp av en indirekt metod, bilda ett förstorat kassaflöde för företaget och isolera sedan en plan för kassaflöden från det i förhållande till omsättningen som genereras av projektet.

Steg 8 Bryt ner DS-rörelseplanen som erhölls i föregående steg för att detaljera punkt för punkt, börja med den operativa CF. Var uppmärksam på skillnaderna mellan kvitton och upplupna intäkter. Visa värdena för avyttringar av DS i ordningsföljd för avräkningar med leverantörer och entreprenörer, i motsats till periodiseringen av produktions- och distributionskostnader.

Steg 9 Med hjälp av investeringsplanen och försäljningen av anläggningstillgångar, i slutet av verksamheten, specificera investerings-CF.

Steg 10 Använd det första utkastet till låneplanen och utför finansiell CF-planering, förutsatt att kapitalstrukturen kommer att överensstämma med de optimala resultaten när det gäller effekten av finansiell hävstång. Kolla NCF.

Steg 11 Baserat på det detaljerade kassaflödet och kapitalstrukturen, slutför förfiningen av balansposterna (avsnitt I, III och IV) och resultatplanen. Beräkna indikatorer på lönsamhet, affärsaktivitet, ekonomiskt oberoende och hållbarhet. Om parametrarna avviker från de normativa värdena, gör korrigeringar enligt kapitalstrukturen.

Steg 12. Upprepa cykeln i steg 1 till 11 för varje faktureringsperiod. Beräkna projektets ekonomiska effektivitet och utvärdera det utifrån traditionella investeringsanalysparametrar (NPV, PI, DPP, IRR, MIRR, ARR).

Steg 13 Genomför simuleringsmodellering för minst tre scenarier: optimistisk, pessimistisk, balanserad. Ta försäljningsvolymer, viktiga kostnadsposter, inflationstakt och andra riskabla positioner som faktorer för scenariodynamiken.

Slutsats

De säger att affärsplanering är en teknik. Förmodligen ja, teknik. Men för mig, om vi betraktar verklig affärsplanering, är det på många sätt en konst, inte utan kreativitetskval. Jag är övertygad om att planeringen av nya inriktningar och produkter bör utföras av högt kvalificerade ekonomer på CFO-nivå eller bara ett steg under. Arbetet är mycket arbetsintensivt. Att ha hela modellen i åtanke och ta hänsyn till många faktorer kan vara otroligt svårt.

Det är tydligt att det är otroligt att manuellt utföra en affärsplan på en bra nivå även för ett genomsnittligt operativt företag utan automatiseringsverktyg. Det är här paket som Project Expert, eller åtminstone en välprogrammerad MS Excel, bör hjälpa. Samtidigt rekommenderar jag starkt att finansiärer medvetet gör sig besväret och åtminstone en gång gör alla beräkningar själva med papper, penna, miniräknare och en vanlig kalkylbladsredigerare. Låt det finnas misstag, låt det finnas felaktigheter. Jag är säker på att en sådan erfarenhet kommer att ge en kraftfull impuls till utvecklingen av en professionell och nivån på övertygelse av beräknade argument.

Rabatterad återbetalningstid

Rabatterad återbetalningstid Metodiska aspekter av projektledning

Metodiska aspekter av projektledning Scrum utvecklingsmetodik

Scrum utvecklingsmetodik