Tillämpning av lönsamhetsindex

I den här artikeln kommer vi att titta på en annan projektindikator som används ofta för att stödja valet av alternativ. Detta är lönsamhetsindexet. Denna indikator, liksom andra kriterier för den historiskt etablerade gruppen parametrar, är nära relaterad till NPV, eftersom den är dess derivat. Även om nuvärdet netto har obestridliga fördelar, tillåter det oss dock inte att se graden av investeringseffektivitet. Därför är det ganska logiskt att en relativ utvärderingsparameter, PI, dyker upp i närheten.

Relativ prestationsutvärderingslogik

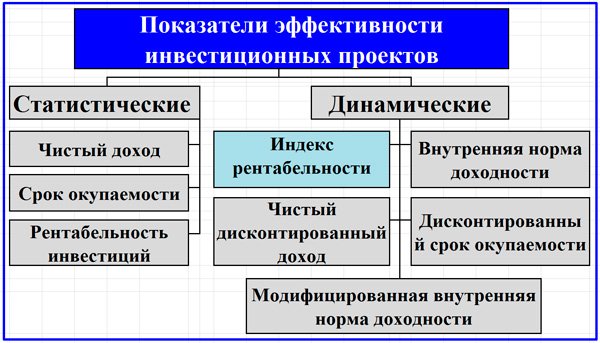

Låt oss komma ihåg de viktigaste postulaten om hur effektiva investeringsuppgifterna är. Investeringar och den medföljande organisationen ger drivkraft för genereringen av projektets kassaflöden. Dessa flöden måste uppfylla villkoret för tillräcklighet för avkastningen på investeringen och dessutom den förväntade avkastningen. Den grundläggande bedömningsmetoden bygger på användningen av en grupp indikatorer som är indelade i statiska och dynamiska kriterier. De senare indikatorerna tar hänsyn till pengarnas tidsvärde. Nedan följer ett klassificeringsschema för de bedömningsindikatorer som vi pratar om.

Förutom dynamikens position skiljer sig indikatorerna också när det gäller absoluta effektivitetsvärden och dess jämförande (relativa) bedömning. Lönsamhetsindexet tjänar bara uppgiften att jämföra ett investeringsprojekt med ett annat på grund av den relativa karaktären hos metoden som används i det. Indikatorn, genom sin ekonomiska väsen, karakteriserar nivån på lönsamhetstillväxten för varje rubel av investeringar som gjorts.

Klassificeringsschema för effektivitetsindikatorer för investeringar i anläggningstillgångar

De viktigaste variationerna i namnet på indikatorn i fråga är:

- Lönsamhetsindex (PI);

- lönsamhetsindex;

- lönsamhetsindex.

Kriteriet för lämpligheten för en investering är uppfyllt med ett PI-värde över 1,0, vilket samtidigt karakteriserar NPV-indikatorn som överstiger noll. Metoden gör att du kan beräkna avkastningen på investeringsindex och på grundval av detta välja och beställa oberoende aktiviteter i samband med budgetbegränsningar för kapitalinvesteringar och ytterligare källor. PI eliminerar bristen på nuvärdet, vilket gör det svårt att objektivt bedöma när man jämför projekt med olika investeringskostnader vid samma NPV. Låt oss illustrera den beskrivna situationen, för vilken ett litet exempel ges nedan.

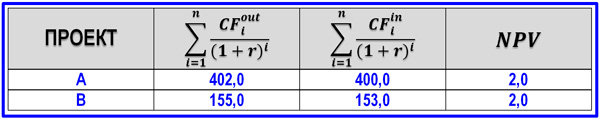

Ett exempel på en jämförande analys av två projekt med en enda NPV-nivå

I samband med det presenterade exemplet, låt oss ställa frågan: för vilken av alternativen är priset på ett fel relaterat till kassaflödesplanering eller diskonteringsräntan högre? Det är uppenbart att ju mindre storleken på penningomsättningen är desto större är effekten av felet (alternativ B). Därför fanns det helt naturligt en metod för att beräkna avkastningen på investeringsindexet med hänsyn till förhållandet mellan diskonterade nettokassaflöden och den totala investeringen.

PI-beräkningsformler

Som vi redan har fastställt kan avkastningen på investeringsindex beräknas som förhållandet mellan kassaflödena NCF eller helt enkelt CF för alla steg i projektperioden till investeringen. Med investeringar menar vi initiala kapitalinvesteringar eller hela deras sammanlagda om investeringsprocessen tar lång tid och täcker mer än ett tidsintervall. Vi säger omedelbart att vi överväger uteslutande diskonterat lönsamhetsindex, dvs. dynamisk version av indikatorn.

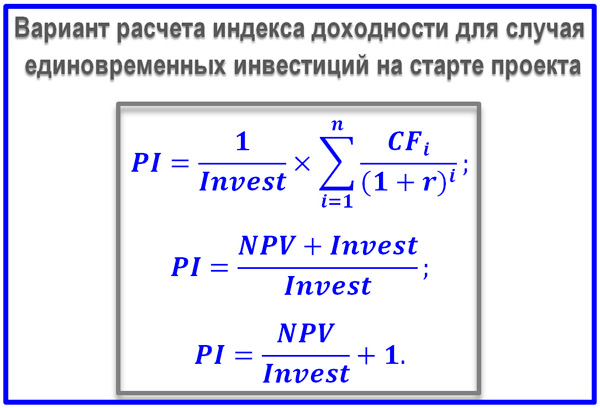

Formeln för kapitalavkastningsindex för engångsinvesteringar

Ovan finns PI-formeln för fallet då investeringarna gjordes i början av investeringsprojektet, och det finns inget behov av att diskontera deras värde. Det finns flera alternativ för sådana formler, men kärnan är densamma: vi får reda på hur mycket nettokassaflöde som uppstod med hänsyn till förändringen i värdet på DS per 1 rubel gjorda kapitalinvesteringar. En indikator lika med 1.0 kräver nödvändigtvis ytterligare analys av projektet. Om PI> 1.0 är investeringen effektiv, medan man jämför flera projekt bör naturligtvis preferens ges till en händelse där avkastningen på investeringsindex är högre.

Därefter föreslår vi en formel för beräkning av PI-värdet för det fall då investeringar görs i flera iterationer, som täcker flera tidsintervall. För att kunna använda formler korrekt måste du komma ihåg den traditionella strukturen för kassaflödet. Den består av de lokala delarna av kassaflödet som ansvarar för den löpande, finansiella och investeringsverksamheten som en del av företagets DS-omsättning. Täljparametern CFi kan beräknas ur två synvinklar. Den första positionen baseras på begreppet ekonomisk vinst (efter betalning av lagstadgade skatter).

![]()

Klassisk PI-formel

NCF-indikatorn (nettokassaflöde) kan beräknas indirekt genom att lägga till avskrivningar och andra icke-kontanta kostnader i nettovinsten. Den andra synvinkeln i frågan om beräkning av CFi baseras på en direkt beräkningsmetod. Att sätta samman kassaflödet för de tre typerna av kassaflöden som ett resultat av investeringsprojektet får vi NCFi. Från detta värde, för beräkning av CFi, bör beloppet av investeringar och utdelningar som planeras betalas i samband med evenemanget dras av.

PI-beräkningsexempel

Det diskonterade lönsamhetsindexet illustreras bäst med exemplet på ett beslut om bolagets sammansättning, som måste innehålla en begränsad uppsättning projekt som uppfyller ett antal villkor. Bland sådana förhållanden är en av de dominerande ofta avkastningen på investeringen. Låt oss överväga ett exempel på att beräkna denna indikator för en situation där den totala budgeten är begränsad till 130 000 miljoner rubel.

Efter det första urvalet passerade nio projekt genom affärsplaneringsförfarandet. Exemplet förutsätter att de alla uppfyller kriteriet NPV> 0. Låt oss sammanställa en tabell över värdena på beloppen för investeringsinvesteringar som ges till den accepterade diskonteringsräntan och motsvarande minskade inkomster av medel för alla tidsintervall. För varje uppgift beräknar vi avkastningsindexet och rangordnar projekten enligt PI-kriteriet.

Ett exempel på rangordning av projekt enligt PI för efterföljande bildande av en portfölj

I det här fallet förstås ovanstående intäkter som bara NCF minus investeringskostnader och utdelningar i samband med projektet. Baserat på den slutförda PI-värderingen kommer vi att rekrytera projekt i portföljen tills budgeten på 130 000 miljoner rubel uppnås. Det fanns fyra sådana händelser, och den totala NPV uppgick till 68,850 miljoner rubel (194.320-125.470).

Exempel på en PI-baserad investeringsbudget

Vi avslutar den här artikeln med att lyfta fram styrkor och svagheter hos PI för att mäta prestanda. Som vi har märkt är användningen av lönsamhetsindexmetoden relevant för bildandet av taktiska och strategiska portföljer för företagets investeringsbeslut. Om vi jämför två alternativa projekt med lika NPV, för korrekta slutsatser kan vi inte göra utan att använda en relativ parameter. Bland bristerna är det värt att notera felaktig bedömning av ömsesidigt uteslutande uppgifter och den höga känsligheten för projektets omfattning. Som ett derivat är kompletterande PI-indikator dock mycket bekväm och användbar.

Rabatterad återbetalningsperiod

Rabatterad återbetalningsperiod Metodiska aspekter av projektledning

Metodiska aspekter av projektledning Metod för Scrum-utveckling

Metod för Scrum-utveckling