Hantering av företagsrisker (sidan 5)

Matematiska valmöjligheter när man fattar beslut under osäkerhet bygger på spelteorin.

Att välja lösningar inför osäkerheten inkluderar:

Konstruktion av en betalningsmatris (effekter) och en riskmatris (skada eller missade möjligheter);

Kvantifiera alternativ.

Den första informationen för att fatta beslut är betalningsmatrisen (konsekvensmatrisen, spelets matris med naturen).

Betalningsmatris- statistisk metod för beslutsfattande baserat på valet av det bästa alternativet från flera alternativ enligt förutvalna kriterier.

Visa matris  , (3.1.)

, (3.1.)

kallas fakturering. Här Ai – alternativ i-te lösning ( i=1,.., m), Sj- situation eller miljöläge ( j=1,.., n), ai j- den förväntade vinsten för ämnet när du väljer i-te lösning och j

Elementen aij betalningsmatriser återspeglar konsekvensbedömningen (betalningar) för olika alternativ. Värdena ai j kan vara både positivt (bedöma effekten) och negativt (bedöma skadan).

En betalning är en belöning (nytta) som erhålls som ett resultat av valet av en specifik strategi Ai med hänsyn till de specifika omständigheterna Sj .

Betalningsmatrisen används vanligtvis i följande fall:

1) när antalet alternativ eller strategialternativ är begränsat;

2) i avsaknad av fullständig säkerhet i resultatet av det valda lösningsalternativet;

3) när resultaten av beslutet beror på valet av alternativet och de omständigheter som faktiskt äger rum.

Det är bekvämt att utföra de nödvändiga beräkningarna för att välja den optimala lösningen i Excel-miljön. Allmän vy av betalningsmatrisen med ytterligare en rad och två kolumner där den största a j max, a imax och den minsta a imin vinstens värde visas i fig. 3.1.

Ris. 3.1. Betalningsmatrislayout i Excel

Varje rad i matrisen motsvarar ett av alternativen för alternativa lösningar Ai och varje kolumn är en av de möjliga situationerna Sj, som kan uppstå för olika värden för beslutsfattarens saknade information om villkoren för att lösa problemet eller om de förväntade resultaten.

Spelarens uppgift reduceras till valet av ett sådant alternativ som skulle ge störst fördel i jämförelse med andra.

Utöver detta måste beslutsfattaren ha förmågan att objektivt bedöma sannolikheten för relevanta händelser (för vilka resultatet överensstämmer med den önskade) och beräkna det förväntade värdet av en sådan sannolikhet. Situationer med fullständig säkerhet (sannolikhet sid- nära 1.0), eller fullständig osäkerhet (sannolikheten är nära noll) är sällsynta. Därför måste beslutsfattaren i många fall självständigt bedöma sannolikheten eller möjligheten j-th händelse (villkor med partiell osäkerhet när 0<sid<1,0) на основе анализа прошлых тенденций, своей субъективной оценки или собственного опыта действий в подобных ситуациях.

Redovisning av sannolikhet påverkar direkt bestämningen av det förväntade värdet i utdelningsmatrisen. Underlåtenhet att ta hänsyn till sannolikheten i beräkningarna leder till valet av en lösning med en mer optimistisk konsekvens.

Vid kvantifiering av alternativ är två fall möjliga.

1: a fallet ... Sannolikheterna för var och en j-th situationer bestäms av resultaten av bearbetning av statistiska observationer.

För varje alternativ bestäms den matematiska förväntningen på värdet på alternativet eller strategivarianten, vilket representeras av summan av produkterna av möjliga värden a i j på motsvarande sannolikheter sid j :

. (3.2)

. (3.2)

Sedan väljs ett alternativ A i, för vilken den matematiska förväntningen på en utdelning visar sig vara maximal, dvs. .

Allmän bild av betalningsmatrisen med sannolikheten för händelse j-th situation visas i fig. 3.2.

Ris. 3.2. Betalningsmatrislayout med sannolikheter

2: a fallet ... Statistik över sannolikhetsvärden sidjär frånvarande, görs en expertbedömning sannolikhet för förekomst j situationen.

Experter erbjuds tre värden av det förväntade värdet S j karaktäriserar situationen: optimistisk, pessimistisk och mest trolig (modal). Med hjälp av sådana tredubbla uppskattningar bestäms den matematiska förväntningen av det förutsagda värdet ungefär, det vill säga det genomsnittliga sannolika värdet S cj... För binomial distribution kan följande beräkningsformel användas:

S cj = 1/6 [( S j ) min + 4( S j ) max]. (3.3)

Initialdata kan också presenteras i form av en riskmatris.

Riskmatris (matris över missade möjligheter) - en matris i raderna där det finns alternativ för riskhändelser och i kolumnerna - deras sannolikhet och möjliga konsekvenser (situationer).

Kvantifiera risken för varje i-te lösning för j-th situation anses vara skillnaden mellan den maximala möjliga effekten för denna situation (aj ) max och dess faktiska värde a I j :

r ij = (aj) max -aI j . (3.4)

Sedan skrivs riskmatrisen enligt följande:

, (3.5)

, (3.5)

var r I j- företagets förväntade förluster vid genomförandet av i-th lösning alternativ Ai (i=1,.., m) vid implementering j-te variant av tillståndet i miljön S j (j=1,.., n).

Den optimala lösningen motsvarar den minsta matematiska riskförväntningen:

, (3.6)

, (3.6)

var pj- sannolikheten för att den j: e situationen ska inträffa.

Exempel 3.1. Enligt den välkända betalningsmatrisen (effekter och skador)

det är nödvändigt att bygga en riskmatris och välja en alternativ lösning utan att ta hänsyn till uppgifterna om sannolikheten för enskilda situationer och ta hänsyn till de förväntade värdena för sannolikheterna för genomförandet av en viss situation p1 = 0,10; p2 = 0,25; p3 = 0,30; p4 = 0,15; p5 = 0,20.

1. Elementen i betalningsmatrisen matas in i Excel och ritas i form av en tabell med nödvändiga kommentarer, fig. 3.3.

Ris. 3.3. Initialdata, beräkningsformler och beräkningsresultat

2. Med den inbyggda MAX-funktionen beräknas matriselementens största värden för varje j-te situation (a j) max: (al) max = 3; (a2) max = 4; (a3) max = 6; (a4) max = 8; (a5) max = 7, enligt vilket det är möjligt att fastställa antalet lösningsalternativ som motsvarar de maximalt möjliga värdena för effekten.

Om elementen i den ursprungliga matrisen karakteriserar skadan, beaktas det motsatta problemet vid beräkning av minsta möjliga möjliga skada (MIN-funktion) (a j) min: (a1) min = 1; (a2) min = 0; (a3) min = 3; (a4) min = 5; (a5) min = 5 och den efterföljande bestämningen av motsvarande nummer för lösningsalternativet (i figur 3.3, rad a j min visas inte).

Samma sak kan göras med uppskattningarna så mycket som möjligt (a i) max eller minimum (a j) min av den möjliga effekten (skada) för varje i–Lösningsalternativet när situationen ändras (se fig. 3.3, de två sista kolumnerna).

3. Riskberäkningar beräknas för varje i-te lösning för j-te situation med användning av uttryck (3.4) och riskmatrisen är fylld, Fig. 3.4.

Ris. 3.4. Riskmatris och beräkningsformler

4. Från de alternativa alternativen kan du välja den optimala lösningen med det lägsta riskvärdet, det motsvarar alternativ A3.

5. Genom uttryck (3.6) beräknas risken för operationer med hänsyn till sannolikheten för händelse j situation och fyll i riskolumnen, figur 3.5.

Ris. 3.5. Resultat av riskbedömning av alternativ

Baserat på resultaten av beräkningen (cellerna G26: G29) väljs det optimala alternativet A3 med en minsta matematisk förväntning på risken lika med 0,3.

3.2. Att välja lösningar inför osäkerhet

När du fattar ett beslut under osäkerhetsförhållanden kan valet av ett beslut inte fattas varken med hjälp av en determinist eller med hjälp av en probabilistisk modell, men du kan använda kategorierna av spelteori.

Externa och interna faktorer som påverkar valet av ett beslut vid bedömningen av en investerings effektivitet grupperas vanligtvis i fyra grupper:

Interna determinanter - återspeglar styrkan i investeringsprojektet;

Interna osäkerheter - återspeglar projektets svagheter;

Externa bestämda faktorer - karaktäriserar de möjligheter som den yttre miljön ger;

Externa osäkerheter betraktas som hot som härrör från den yttre miljön.

De viktigaste beslutsalternativen presenteras i form av en beslutsmatris.

Beslutsmatris - en matris av kombinationer av vissa och osäkra faktorer som bestämmer investeringarnas effektivitet, Figur 3.6.

När beslut fattas kan en investerare hamna i en av fyra huvudsituationer.

Miljötillstånd(situationer)

Vissa

externa faktorer, P z

Odefinierad

externa faktorer, N z

Strategier

Vissa

interna faktorer

P w

Strategi 1

maximax

( maxmax )

P w « P z

Strategi 4

minimax

( min Max )

P w « N z

Odefinierad

interna faktorer

N w

Strategi 3

maximin

( maxmin )

N w « P z

Strategi 2

minimina

( minmin )

N w « N z

Figur 3.6. Beslutsmatris

Strategi 1.P w « P z Investeraren är i en gynnsam situation, han har investeringspotential och kan förverkliga sina investeringsmöjligheter, eftersom miljön skapar gynnsamma förutsättningar för detta. Med detta i åtanke bör investeraren maximera användningen av sina möjligheter och välja en strategi maximax.

Strategi 2.N w « N z . Investeraren är i den värsta situationen, eftersom externa hot förstärks av de interna svagheterna hos det företag som genomför investeringsprojektet. Under sådana förhållanden är det nödvändigt att minimera dessa svagheter och hot, det vill säga att tillämpa strategin minimina... En sådan strategi, i en pessimistisk version, leder till att projektet överges och i en optimistisk version till en önskan att överleva en ogynnsam situation.

Strategi 3.N w « P z . Externa möjligheter är svåra att använda på grund av svagheterna i själva investeringsprojektet (eller på grund av företagets otillfredsställande tillstånd). I det här fallet väljs strategin maximin, som bör syfta till att minimera svagheter för att använda externa möjligheter.

Strategi 4. P w « N z . Interna investeringsmöjligheter som syftar till företagsutveckling är föremål för externa hot. Investeraren måste tillämpa strategin minimax, det vill säga att motstå de svårigheter som miljön skapar för honom, för att maximera hans inre potential.

Strategier kan vara: ekonomiska indikatorer för företagets tillstånd, olika alternativ för att lösa de tilldelade uppgifterna, tekniska parametrar för de utformade systemen etc.

De faktorer som kännetecknar miljöns tillstånd kan inkludera: nivån på efterfrågan på varor som erbjuds av företaget, marknadspriser, driftsförhållanden för tekniska system och produktionssystem, konkurrensåtgärder etc.

Valet av strategi under osäkerhetsförhållanden om möjliga sannolikheter för situationen görs på grundval av speciella kriterier i form av icke-stokastiska modeller, som inkluderar följande kriterier: rationalitetskriterium; maximax-kriterium; maximin test; minimax-kriterium, etc.

3.3. Kriterier för att välja beslut under partiell osäkerhet

De tidigare övervägda situationerna för att maximera den genomsnittliga förväntade inkomsten (3.2) och minimera den genomsnittliga förväntade risken (3.6) med känd sannolikhet sid j det faktum att den verkliga situationen utvecklas enligt alternativet j kallas delvis osäkerhet... Laplaces kriterium kan läggas till i samma fall.

Lapplepasse-kriteriet om rationalitet (lika möjligheter, likgiltighet) baserad på principen om lika sannolikhet ( pj = 1/n) för alla varianter av en verklig situation.

När man använder kriteriet för att maximera den genomsnittliga förväntade inkomsten väljs en lösning som uppnår

, (3.7)

, (3.7)

var qI j- förväntad inkomst vid val i-te lösning och j-te miljöläge (situation).

Vid minimering av den genomsnittliga förväntade risken väljs ett lösningsalternativ för vilket

. (3.8)

. (3.8)

r I j- förväntade förluster vid val i-th lösning alternativ och implementering j-te variant av miljöns tillstånd.

Exempel 3.2. Användning av Laplace-kriteriet om jämställdhet för indata som anges i konsekvensmatrisen

,

,

det är nödvändigt att välja den bästa lösningen baserat på: a) reglerna för att maximera den genomsnittliga förväntade inkomsten; b) regler för att minimera den genomsnittliga förväntade risken.

a) Med beaktande av lika sannolikhet för fem alternativ för resultaten av en verklig situation ( sidj= 1 / n = 1/5) uppskattas värdena för den genomsnittliga förväntade inkomsten för var och en av lösningsalternativen genom uttryck (3.2) och är = 5, = 6.2, = 7.00, = 4.4 (Figur 3.7).

Ris. 3.7. Resultatet av beräkningen av den genomsnittliga förväntade inkomsten

Enligt Laplaces kriterium (3.7) skulle den bästa lösningen vara den tredje, med den högsta genomsnittliga förväntade inkomsten lika med = 7,00.

b) Elementen i riskmatrisen beräknas genom uttryck (3.4) och för varje lösningsalternativ genom uttryck (3.6) beräknas värdena på den genomsnittliga förväntade risken med hänsyn till situationernas utrustningsförmåga: = 3,60, = 2,40 , = 1,60, = 4, 20 (Figur 3.8).

Ris. 3.8. Matris av risker och värden för den genomsnittliga förväntade risken

Med hänsyn till Laplaces kriterium (3.8) kommer det tredje alternativet att vara bäst, med ett minimivärde på den genomsnittliga förväntade risken lika med 1,60.

3.4. Kriterier för att välja beslut i förhållanden med fullständig osäkerhet

Maximax-kriterium (extrem, "rosa" optimism) bygger på L. Hurwitzs optimistiska princip, enligt vilken det alternativ är valt som ger störst effekt i den mest gynnsamma situationen.

Om konsekvensmatrisen (3.1) betraktas som effektmatrisen E,

. (3.9)

. (3.9)

Detta kriterium motsvarar strategi 1 (se figur 3.6), det är tillrådligt att tillämpa det i fall där det är möjligt att påverka motsatt sida för att göra den okontrollerade yttre miljön mer gynnsam, och förverkliga möjligheterna till optimal användning av kontrollerad interna faktorer.

Exempel 3.3. Om du tar matrisen med konsekvenser i exempel 3.2 som effektmatris väljer du ett lösningsalternativ enligt maximax-kriteriet.

1. De ursprungliga uppgifterna matas in i Excel (Fig. 3.9). Sedan, med MAX-funktionen för celler (B4: F4; ...; B7: F7), hittas de maximala värdena för varje lösning sekventiellt: a1 =8, a2 =12, a3 =10, a4 =8 .

Ris. 3.9. Resultat av att välja den optimala lösningen enligt maximax-kriteriet

2. Från sekvensen av hittade maximala värden ai(G4: G7) MAX-funktionen (cell G8) väljer det största värdet: a2 =12 , med tanke på detta rekommenderas att man fattar ett andra beslut.

Om elementen i matrisen A (3.1) är kostnaderna Z, då kan de betraktas som förluster och sedan väljs lösningen som ger de lägsta kostnaderna bland villkoren för att minimera kostnaderna:

![]() . (3.10)

. (3.10)

Minimin-kriterium (pessimism) bygger på den pessimistiska principen, enligt vilken, i en ogynnsam yttre miljö, kan kontrollerade faktorer användas på ett ogynnsamt sätt. Sedan, om konsekvensmatrisen är effektmatrisen E, sedan väljs den effektiva lösningen bland villkoren för att säkerställa det maximala:

. (3.11)

. (3.11)

Under verkliga förhållanden är det inte alltid möjligt att kontrollera de okontrollerbara faktorerna i den yttre miljön, speciellt när det är nödvändigt att ta hänsyn till tidsfaktorn. Till exempel med långsiktig prognos och planering; design av komplexa föremål etc. Eller till exempel är produktionskostnader kontrollerbara faktorer i korta tidsintervall och okontrollerbara på lång sikt, eftersom kostnaden för el, materialkostnader och inköpta produkter etc. inte är kända i förväg. Ett annat exempel är bestämningen av ett företags produktionsvolym (kontrollerad faktor), som beror på olika faktorer som är associerade med produktionsprocessen. Dessa faktorer hänför sig till företagets interna miljö: nivån på design och teknisk förberedelse av produktionen, vilken typ av utrustning som används, arbetstagarnas kvalifikationer etc.

Detta kriterium motsvarar strategi 2 (se figur 3.6).

Exempel 3.4. Om du tar matrisen med konsekvenser i exempel 3.2 som effektmatris väljer du ett lösningsalternativ enligt minimin-kriteriet.

1. Initialdata matas in i Excel (Bild 3.10). Använd sedan MIN-funktionen för celler (B4: F4; ...; B7: F7), sekventiellt hitta minimivärdena för varje i-te lösning: a1 =2, a2 =2, a3 =3, a4 =1 .

Ris. 3.10. Resultat av att välja den optimala lösningen enligt minimikriteriet

3. Från sekvensen av hittade minimivärden ai(G4: G7) Använd MIN-funktionen (cell G8) för att välja det minsta värdet: a4 =1 , med tanke på detta rekommenderas att man fattar ett fjärde beslut.

Vid analys av kostnadsmatrisen har pessimismkriteriet följande form

![]() (3.12)

(3.12)

Maximin-kriterium (extrem pessimism) baserat på A. Walds pessimistiska princip, enligt vilken alternativet väljs, vars resultat är det mest gynnsamma bland de minst gynnsamma.

Om den förväntade situationen utvecklas ogynnsamt, det vill säga kommer att ge minsta inkomst: ai= min ai j, sedan väljs en lösning för vilken den lägsta (garanterade) inkomsten kommer att vara störst

. (3.13)

. (3.13)

Detta kriterium är konservativt, eftersom det erbjuder ett val med en försiktig uppförandegrad, därför är det lämpligt att använda det i fall där det är nödvändigt att säkerställa framgång under alla möjliga förhållanden. I beslutsmatrisen (figur 3.6) motsvarar Walds kriterium strategi 3.

Exempel 3.5. För konsekvensmatrisen i exempel 3.2, välj ett lösningsalternativ baserat på kriteriet maximin.

1. För varje i–Den alternativa lösningen, med MIN-funktionen, finns minimivärdena: a1 =2, a2 =2, a3 =3, a4 =1 (se figur 3.11, celler G4: G7)

Ris. 3.11. Resultat av att välja den optimala lösningen enligt maximin-kriteriet

2.Använd MAX-funktionen från sekvensen av hittade minimivärden ai(G4: G7) det maximala a3 = 3 (cell G8).

3. Enligt Walds regel (3.11) bör den tredje lösningen föredras ( i=3 ), med maximalt garanterat resultat (vinst) oavsett vilken variant av situationen (externa förhållanden).

Minimax-kriterium (minimax risk, förväntad förlust) baserad på L. Savages frustrationsprincip. Enligt denna princip väljs ett alternativ där implementeringen av den största möjliga besvikelsen (skillnaden mellan maximalt möjligt resultat och de resultat som kan erhållas för var och en av de återstående alternativen) visar sig vara den minsta.

Här styrs de av den värsta situationen, som är förknippad med den största risken. När du väljer en lösning används en riskmatris R(3.5). Den bästa lösningen är den där det maximala riskvärdet är det minsta:

.

(3.14)

.

(3.14)

När man fattar investeringsbeslut under osäkerhetsförhållanden med fokus på de sämsta resultaten används det pessimistiska kriteriet (maximin) och kriteriet för besvikelse (minimax).

Detta kriterium används i fall då det krävs för att undvika en stor risk under alla förhållanden; det motsvarar strategi 4 (fig. 3.6).

Exempel 3.6. Använd konsekvensmatrisen i exempel 3.2 och välj ett lösningsalternativ baserat på minimax-kriteriet.

1. Enligt konsekvensmatrisen i exempel 2, med hjälp av uttryck (3.4), beräknas elementen i riskmatrisen i fig. 3.12.

2. I varje rad i riskmatrisen, med MAX-funktionen, väljs dess maximala element (celler G4: G7): ri = : r 1 = 8, r 2 = 6, r 3 = 5, r 4 = 7.

Ris. 3.12. Resultat av att välja den optimala lösningen enligt minimax-kriteriet

3. Enligt Savages regel väljs det minsta av dessa värden (MIN-funktion i cell G8): r 3 = 5, det vill säga det tredje beslutet bör fattas ( i=3 ). Valet av detta alternativ innebär att de maximala förlusterna i olika situationer är minimala och inte överstiger 5 enheter.

Hurwitz-kriterium för generaliserad maximin (pessimism-optimism) förutsätter ett val blandad strategi när i en viss andel kombineras pessimism (försiktighet) och optimism (benägenhet att ta betydande risker), det vill säga ett mellanliggande beslut väljs mellan beteendelinjen med tanke på det värsta och beteendelinjen med tanke på bäst.

Enligt detta kriterium väljs ett lösningsalternativ där maximal indikator uppnås G definierad från uttrycket:

Gi = max[a minaI j + (1 - a) maxaI j]. (3.15)

i j j

var menI j- utdelningen för i-te lösning för j-te variant av situationen,

a- koefficient som återspeglar graden av optimism ( 0 ≤ a ≤ 1 ): vid a = 0 en beteendelinje väljs med förväntan om det bästa, det vill säga en orientering mot marginalrisken görs (vi får maximax-kriteriet); på a = 1 fokusera på det värsta, då får vi Wald-kriteriet - en riktlinje för försiktigt beteende. Mellanvärden a mellan 0 och 1 och väljs beroende på den specifika situationen och beslutsfattarens riskaptit.

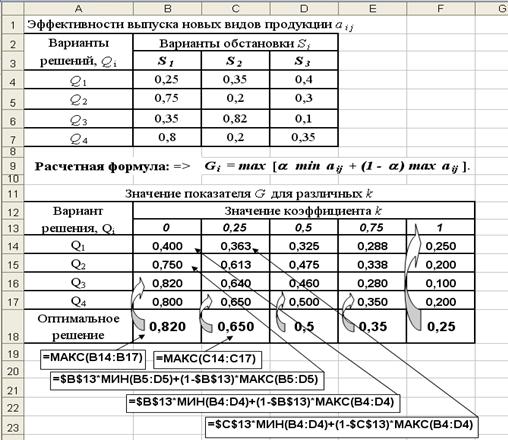

Exempel 3.7. Företaget förbereder sig för att släppa nya typer av produkter, medan fyra lösningar är möjliga F 1, F2 , F3 , F4 var och en motsvarar en viss typ av produkt eller deras kombination. Strukturen på efterfrågan på produkter kännetecknas av tre alternativ för situationen S 1 , S 2 , S 3 ... Effektivitet vid lanseringen av nya typer av produkter meni j för varje par lösningskombinationer Qi (i=1,2,…, m) och inställningen S j (j=1,2,…, n) ges i tabellen i figur 3.12. Det är nödvändigt att hitta den mest lönsamma lösningen enligt Hurwitz-kriteriet Qi och utvärdera optimismskoefficientens inflytande på valet av lösningen.

1. Låt oss ställa in sekvensen av koefficienter k med ett steg av 0,25: 0; 0,25; 0,50; 0,75; 1.00 och ange initialdata i Excel-kalkylbladet, fig. 3.12.

2. Resultaten av att beräkna indikatorn G efter uttryck (3.13) för olika lösningar beroende på koefficientens värde k visas i den nedre tabellen i figur 3.13.

Ris. 3.13. Initialdata, beräkningsformler och beräkningsresultat för Hurwitz-kriteriet (pilar visar effektiva lösningar)

Som framgår av figuren (celler B18: F18), förändringen i koefficienten k påverkar valet av en lösning som bör föredras.

Valet av detta eller det här kriteriet beror på ett antal faktorer:

Problemets natur som löses;

De uppsatta målen,

Uppsättningar av begränsningar

Riskaptit hos beslutsfattare.

Det bör noteras att de övervägda metoderna och teknikerna för att lösa problem under risk- och osäkerhetsförhållanden inte är begränsade till de listade metoderna. Beroende på den specifika situationen kan andra metoder användas i analysprocessen, till exempel med standardavvikelse och variationskoefficienten som ett mått på risk.

3.5. Analys av lönsamhet och risk för finansiella transaktioner baserat på Pareto-optimitetsprincipen

En finansiell operation kallas en transaktion vars initiala och slutliga tillstånd har ett monetärt värde vars syfte är att maximera intäkterna - skillnaden mellan de slutliga och initiala uppskattningarna.

Vanligtvis genomförs finansiella transaktioner under osäkerhetsförhållanden och därför kan resultatet inte förutsägas i förväg. Därför är finansiella transaktioner riskabla, det vill säga när de genomförs är både vinst och förlust möjliga (eller obetydlig vinst jämfört med den förväntade).

Det finns flera sätt att bedöma en finansiell transaktion i termer av dess lönsamhet och risk. Oftast presenteras intäkterna från en transaktion som en slumpmässig variabel. F och risken för operation r uppskattas av standardavvikelsen för denna slumpmässiga inkomst.

Allmän formulering av problemet. Låt vara MEN - någon uppsättning operationer som skiljer sig åt åtminstone i en egenskap. När du väljer den bästa operationen är det önskvärt att F det var mer, men r mindre.

Tänk på att operationen men dominerar drift b ( betecknas a> b), om Q (a) ≥ Q (b) och r(a) ≤ r (b) och åtminstone en av dessa ojämlikheter är strikt. I det här fallet, operationen men kallad dominerande, och operationen b – dominerade. Dessutom kan ingen dominerad operation erkännas som den bästa, därför bör den bästa operationen sökas bland de icke-dominerade operationerna. Uppsättningen av icke-dominerade operationer kallas set (area) Pareto eller Pareto-optimeringsuppsättning.

För Pareto-uppsättningen är följande påstående sant: var och en av egenskaperna Q,rär en envärderad funktion av den andra, det vill säga på Pareto-uppsättningen kan man unikt bestämma den andra med en egenskap hos operationen.

Exempel. 3.8. Av de fyra möjliga finansiella transaktionerna med förväntad avkastning F 1, F 2, F 3, F 4 och motsvarande sannolikheter för att få dem p1, p2, p3, p4 det är nödvändigt att välja den optimala Pareto-funktionen.

Värden på förväntad avkastning qj och motsvarande sannolikheter pj anges i följande matris

p1 p2 p3 p4

Eftersom den förväntade inkomsten för en finansiell transaktion anses vara en slumpmässig variabel F, sedan uppskattas dess medelvärde av den matematiska förväntningen: ![]() , (3.16)

, (3.16)

var pi j- sannolikheten för att tjäna pengar qi j i i- Åh finansiell transaktion.

Ett kvantitativt mått på risk r finansiell transaktion anses vara s - standardavvikelse

r i = , (3.17)

vilket karakteriserar graden av spridning av möjliga inkomstvärden runt den genomsnittliga förväntade inkomsten. Det är lämpligt att uppskatta dispersionen av utbytet D med formeln: D [ F i] = M [( F i-) 2] = M [ F i 2 ] – .

Här M [ F i 2 ] = å q 2 i jpi jÄr den matematiska förväntningen på kvadraten av den förväntade avkastningen i i finansiella transaktionen.

Beräkningar av den genomsnittliga förväntade inkomsten och riskerna med ovanstående formler kommer att utföras i Excel-miljön. Kalkylblad med initialdata, beräkningsformler och resultaten av beräkning av genomsnittlig avkastning F c sid och risk r visas i fig. 3.14.

Ris. 3.14. Allmän vy av kalkylbladet med beräkningsresultat

De genomsnittliga förväntade inkomsterna som hittades till följd av beräkningen Qi och därmed sammanhängande risker ri plot på diagrammet i koordinatsystemet: inkomst (vertikal axel) - risker (horisontell axel), Fig. 3.15.

Ris. 3.15. Grafisk tolkning av resultaten för att beräkna effektiviteten för finansiella transaktioner i koordinatsystemet: förväntad lönsamhet - risk

Låt oss analysera den relativa placeringen av 4 poäng på diagrammet utifrån deras dominans. Ju högre punkt (`Q, r), desto mer lönsam operation, desto mer punkt till höger - desto mer riskfylld operation. Det betyder att du måste välja en punkt ovan och till vänster. En punkt (`Q ¢, r ¢) dominerar en punkt (` Q, r) om `Q ¢ ³`Q och r ¢ £ r. I det här fallet dominerar den första operationen den andra, den tredje dominerar den andra och den tredje dominerar den fjärde. Men den första och tredje verksamheten är ojämförlig - lönsamheten för den tredje är högre, men dess risk är också större.

Rabatterad återbetalningsperiod

Rabatterad återbetalningsperiod Metodiska aspekter av projektledning

Metodiska aspekter av projektledning Metod för Scrum-utveckling

Metod för Scrum-utveckling