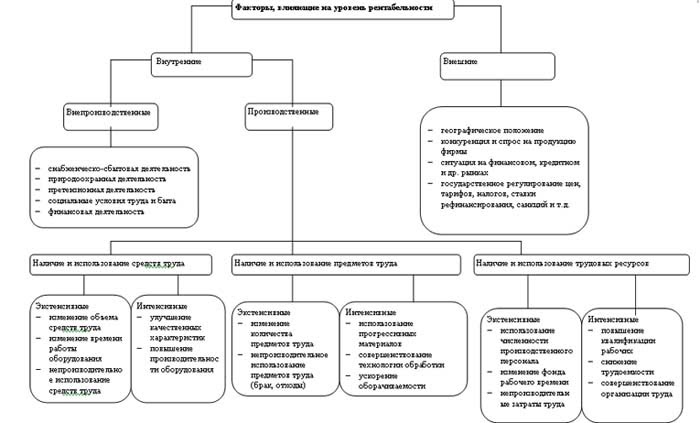

Begreppet företags lönsamhet

Lönsamhet(Tyska rentabel - lönsamt, lönsamt), en relativ indikator på ekonomisk effektivitet. Lönsamhet återspeglar heltäckande graden av effektivitet i användningen av materiella, arbetskraft och monetära resurser samt naturresurser. Lönsamhetsgraden beräknas som förhållandet mellan vinst och tillgångar, resurser eller flöden som bildar den. Det kan uttryckas både i vinst per investerad fondsenhet och i den vinst som varje mottagen monetär enhet har.

Bland indikatorerna för företagets lönsamhet skiljer sig fem huvudsakliga:

1. Den totala avkastningen på investeringen, som visar vilken del av balansräkningen som faller på 1 RUB. företagets egendom, det vill säga hur effektivt det används.

2. Avkastning på investering i nettovinst.

3. Lönsamhet för egna medel, vilket gör det möjligt att fastställa sambandet mellan mängden investerade egna medel och mängden vinst som erhålls från deras användning.

4. Lönsamheten för långsiktiga finansiella investeringar, vilket visar hur effektiva företagets investeringar är i andra organisationers verksamhet.

5. Avkastning på permanent kapital. Visar effektiviteten i användningen av kapital som investerats i ett visst företags aktiviteter under lång tid.

· Övergripande lönsamhet- förhållandet mellan balansvinsten och genomsnittligt årligt värde på anläggningstillgångar och omsättningstillgångar. Bestäms av formeln:

Ro = Pb / F * 100%,

där Ro är den totala lönsamheten,

PB - det totala beloppet i balansräkningen,

Ф - den genomsnittliga årliga kostnaden för anläggningstillgångar, immateriella tillgångar och materiellt rörelsekapital.

· Avkastning på försäljning- vinst från försäljning till intäkter.

ROS = vinst från försäljning / intäkter * 100%

· Produktens lönsamhet- förhållandet mellan (netto) vinst och totalkostnad.

ROM = PP / kostnad * 100%

· Avkastning på eget kapital(ROE) - förhållandet mellan nettoresultat och genomsnittligt eget kapital för perioden.

ROE = Nettoresultat / eget kapital * 100%

· Avkastning på finansiella investeringar

Det definieras som förhållandet mellan inkomstbeloppet från finansiella investeringar och mängden finansiella investeringar.

Där Pfv är företagets vinst från finansiella investeringar för FV-perioden - beloppet för finansiella investeringar

· Lönsamhet i produktionen(kostnadsåtervinning) (R3) beräknas genom förhållandet mellan saldot (PB) eller nettovinsten (PP) och kostnaden för sålda eller tillverkade produkter (З):

· Lönsamhet för anläggningstillgångar- förhållandet mellan (netto) vinst och anläggningstillgångarnas värde.

ROFA = PE / anläggningstillgångar * 100%

· Avkastning på tillgångarna(ROA) - förhållandet mellan rörelseresultatet och genomsnittet för periodens storlek på totala tillgångar.

ROA = rörelseresultat / tillgångar * 100%

· omsättningstillgångarnas lönsamhet

Det definieras som förhållandet mellan nettovinsten (vinst efter skatt) och företagets omsättningstillgångar. Denna indikator återspeglar företagets förmåga att säkerställa en tillräcklig vinstmängd i förhållande till företagets använda rörelsekapital. Ju högre värde på denna koefficient, desto effektivare används de cirkulerande tillgångarna.

Där PE är nettovinsten för OA - det genomsnittliga årliga värdet på omsättningstillgångarna

49. Företagets break-even-drift beror på många faktorer, inklusive valet av den optimala produktionsvolymen och företagets snabba utvecklingstempo. för analysen av break-even är det nödvändigt att kunna bestämma företagets break-even-punkt (självförsörjning).

Gå jämt upp(kritisk produktionsvolym (försäljning)) är den försäljningsvolym som intäkterna erhåller garanterar återbetalning av alla kostnader och kostnader, men gör det inte möjligt att göra vinst, med andra ord, detta är den nedre gränsen för produktionsvolym vid vilken vinsten är noll.

Nollpunkten kännetecknas av följande indikatorer:

1. Kritisk (tröskel) försäljningsvolym, st. =

Fasta kostnader för försäljningsvolymen:

: Pris - Genomsnittlig rörlig kostnad per utmatningsenhet.

2. Tröskel för lönsamhet, gnugga. = Kritisk försäljningsvolym, st. x Pris.

3. Marginalen för finansiell styrka, gnugga. = Försäljningsintäkter, gnugga. - Tröskelvärdet för lönsamhet, gnugga.

4. Säkerhetsmarginal, st. = Försäljningsvolym, st. - Kritisk försäljningsvolym, st.

De två sista indikatorerna bedömer hur långt företaget är från brytpunkten. Detta påverkar prioriteringen av ledningsbeslut. Om företaget närmar sig jämnpunkten ökar hanteringsproblemet Fasta kostnader, när deras andel i värdet ökar. Villkorade fasta kostnader - dessa är avskrivningskostnader, förvaltnings- och reparationskostnader, hyror, ränta på ett lån, skatter hänförliga till produktionskostnaden, etc. Lönsamhetströskel - det är en sådan försäljningsintäkt, där företaget inte längre har förluster men ännu inte får vinst. Finansiell säkerhetsmarginal- Detta är det belopp som företaget har råd att minska intäkterna utan att lämna vinstzonen.

50. Utvärdering av effektiviteten hos investeringsprojekt framställs genom att beräkna ett antal indikatorer:

Nettonuvärde (NPV), dvs. E int definieras som summan av aktuella effekter för hela beräkningsperioden, reducerad till det inledande steget, eller som överskottet av integralresultaten över integralkostnaderna och beräknas med formeln

där r t - resultaten uppnådda vid t -beräkningssteget;

З t - kostnader som uppkommit vid det tionde steget;

T är tidsperioden för beräkningen;

E är diskonteringsräntan.

Tidsperioden för beräkningen tas utifrån tidpunkten för projektet, inklusive tidpunkten för företagets etablering (produktion), dess drift och likvidation.

Om NPV -värde investeringsprojekt positiv, då erkänns det som effektivt, dvs. tillhandahåller investeringsnivån inte mindre än den accepterade diskonteringsräntan.

51. För att bedöma företagets finansiella stabilitet autonomi och finansiell stabilitet används.

Autonomitetskoefficienten kännetecknar företagets oberoende från lånade källor för att skaffa medel och återspeglar förhållandet mellan kapital och balansomslutning:

K auto = SS / B,

där K av är autonomisk koefficient;

SS - kapital (rubel);

B - balansomslutning (rubel).

Den finansiella stabilitetsgraden är förhållandet mellan företagets kapital:

där K mouth är koefficienten för finansiell stabilitet;

ЗС - lånade medel (rubel);

KZ - leverantörskonton (rubel).

Andelen eget kapital och lånat kapital bestäms till stor del av villkoren för räntan på lånade medel och effektiviteten i företagets användning av eget kapital. Överskottet av egna medel över lånade medel indikerar en tillräcklig marginal för företagets finansiella stabilitet och dess relativa oberoende av externa finansieringskällor.

Ett företags finansiella stabilitet bestäms inte bara av överensstämmelsen med "standarden" för autonomi -koefficienten (minimivärdet för denna indikator tas vid nivån 0,6), utan också av att investeringar i dess tillgångar i eget kapital är korrekta. huvudstad. Övning bestämmer att minst 1/3 av kapitalet måste ingå i rörelsekapitalet.

Mängden egna cirkulerande tillgångar bestäms som skillnaden mellan beloppet av kapitalbas och anläggningstillgångar och investeringar:

SOBS = SS - OS,

där SOBS - egna tillgångar i cirkulation (rubel);

OS - anläggningstillgångar och investeringar (rubel).

Förhållandet mellan eget rörelsekapital och det totala beloppet av eget kapital återspeglar manöverbarhetskoefficienten K man

![]()

När man analyserar ett företags ekonomiska situation är det tillrådligt att vara uppmärksam på korrekt användning av sina egna cirkulerande tillgångar och att identifiera deras immobilisering, dvs. deras användning för andra ändamål (i anläggningstillgångar, immateriella tillgångar och långsiktiga finansiella investeringar).

52. Återbetalningsperiod – detta är det förväntade antalet år som krävs för att helt kunna återvinna investeringskostnaderna.

Återbetalningsperiodens beräkningssystem inkluderar följande steg:

1) beräkning av det diskonterade inkomstflödet för projektet baserat på diskonteringsräntan och inkomstperioden;

2) beräkningen av det ackumulerade diskonterade kassaflödet som en algebraisk summa av kostnader och inkomstflöde för projektet utförs tills det första positiva värdet erhålls;

3) bestämning av återbetalningsperioden T ok med formel (3.3). Återbetalningsperioden beräknas enligt följande:

var Nej o- antalet år som föregår återbetalningsåret, C n- Kostnad utan ersättning i början av återbetalningsåret. DDP g.o.- diskonterat kassaflöde under återbetalningsåret.

53. Företagets ekonomiska plan: koncept, sammansättning.

Finansiell planär en övergripande plan för drift och utveckling av ett företag i värde (monetära) termer. I ekonomiska termer förutspås effektiviteten och de finansiella resultaten av företagets produktion, investeringar och finansiella aktiviteter.

Finansplanen återspeglar de slutliga resultaten av produktionen och den ekonomiska verksamheten. Den täcker lagerartiklar, finansiella flöden för alla strukturella enheter, deras relation och ömsesidiga beroende.

Finansiell planär den sista syntetiseringen och återspeglar värdet av resultaten av företagets verksamhet. Informationsunderlaget för att upprätta en finansiell plan är främst bokföringsdokumentation. Först och främst är detta balans- och balanstillägg.

I företagets ekonomiska plan återspeglas företagen:

§ inkomst och intäkter av medel;

§ utgifter och avdrag för medel;

§ kreditförhållanden;

§ förhållande till budgeten.

Resultaten av beräkningarna av de angivna intäkterna och kostnaderna sammanfattas i formen "Balans mellan intäkter och kostnader". I de ekonomiska planeringsdokumenten ingår också företagets balansräkning.

Finansplanens sammansättning

Finansplanen innehåller tre dokument:

Rapportera om inkomster och väsentliga förluster. Med hjälp av detta bestäms storleken på vinsten som erhållits under en viss tidsperiod. Syftet med att sammanställa resultatrapporter är att sammanfatta företagets resultat i termer av lönsamhet.

Denna del består vanligtvis av följande avsnitt:

I många fall visar planen vad som kommer efter skatt. Resultaträkningen är den vanligaste indikatorn för ett företags finansiella reserver.

Balansplan visar företagets ekonomiska situation vid slutet av den beräknade tidsperioden. Från hans analys är det möjligt att dra slutsatser om tillgångstillväxt och om stabiliteten i företagets finansiella ställning under en viss tidsperiod.

Kassaflödesanalys kännetecknar bildandet och utflödet av kontanter, samt företagets likvida medel i dynamik. Prognos för kassaflödet är den viktigaste ekonomiska prognosen i en affärsplan. Kassaflödesanalysen återspeglar det faktiska kassaflödet och deras överföring. Den slutliga siffran i kassaflödesanalysen återspeglar balans av företagets kontantomsättning snarare än dess vinst. Till skillnad från resultaträkningen återspeglar kassaflödesanalysen det faktiska mottagandet av alla pengar från alla källor, inklusive intäkter från försäljning av produkter, från försäljning av aktier eller mottagna på skuld, samt medel från försäljning eller likvidation av vissa tillgångar. För kostnader ingår den faktiska betalningen av alla kostnader i kassaflödesanalysen. Vissa kostnader kan täckas omedelbart, medan andra kan täckas över tid.

Ingår inte i kontoutdraget avskrivning... Även om det är en kostnad, utgör det inte en monetär skyldighet. Samtidigt ingår återbetalningen av skuldens huvudbelopp, men inte en kostnad, i kassaflödesanalysen, eftersom det är en kontant skuld. Övriga utgifter för att köpa utrustning eller betala utdelning är ingen kostnad. Därför påverkar de kassaflödena.

Den sista delen av den finansiella planen innehåller vanligtvis break-even-analys, visar vad försäljningsvolymen ska vara för att företaget ska kunna fullgöra sina snabba monetära förpliktelser utan hjälp. En sådan analys gör att man kan få uppskattning av försäljningsbeloppet, vilket är nödvändigt för att företaget inte ska ha några förluster.

54. Marknadsundersökning(eng. marknadsundersökning) är en form av företagsforskning och ett område inom tillämpad sociologi som fokuserar på att förstå konsumenters, konkurrenters och marknaders beteende, önskningar och preferenser i en marknadsdriven ekonomi. Marknadsundersökning – Detta först och främst studien av marknaden och dess konjunktur, bedömningen av företagets förmåga. Marknadsundersökning ge en omfattande bedömning och analys av marknader, låter dig studera konsumentbeteende.

Marknadsforskningsmål:

- Sökmål - insamling av information för en preliminär bedömning av problemet och dess struktur;

- Beskrivande mål - en beskrivning av valda fenomen, studieobjekt och faktorer som påverkar deras tillstånd;

- Orsaksmål - testa hypotesen om förekomsten av något orsakssamband;

- Testmål - urval av lovande alternativ eller bedömning av riktigheten av fattade beslut;

- Prediktiva mål - förutsäga tillståndet för ett objekt i framtiden.

Rabatterad återbetalningstid

Rabatterad återbetalningstid Metodiska aspekter av projektledning

Metodiska aspekter av projektledning Metod för Scrum-utveckling

Metod för Scrum-utveckling