IFRS, dipifr

Vet du vad rabatt innebär? Om du läser den här artikeln har du redan hört det här ordet. Och om du ännu inte helt har förstått vad det är, då är den här artikeln för dig. Även om du inte ska ta Dipifre-provet, utan bara vill förstå det här problemet, kan du efter att ha läst den här artikeln förtydliga för dig själv begreppet rabatt.

Den här artikeln förklarar i klartext vad är rabatt. Med hjälp av enkla exempel visar den tekniken för att beräkna nuvärdet. Du får lära dig vad en rabattfaktor är och hur du använder den

Konceptet och formeln för diskontering i klarspråk

För att göra det lättare att förklara begreppet rabatt, låt oss börja från andra änden. För att vara mer exakt, låt oss ta ett exempel från livet, bekant för alla.

Exempel 1 Föreställ dig att du går in på en bank och bestämmer dig för att sätta in 1 000 dollar. Dina 1 000 USD insatta på banken idag, till en bankränta på 10 %, kommer att vara värda 1 100 USD i morgon: 1 000 USD idag + insättningsränta 100 (=1000*10 %). Totalt kommer du på ett år att kunna ta ut $1 100. Om vi uttrycker detta resultat genom en enkel matematisk formel får vi: $1000*(1+10%) eller $1000*(1,10) = $1100.

Om två år kommer nuvarande 1 000 USD att vara 1 210 USD (1 000 USD plus förstaårsränta 100 USD plus andraårsränta 110 USD=1100*10%). Den allmänna formeln för ökningen av bidraget i två år: (1000 * 1,10) * 1,10 \u003d 1210

Med tiden kommer värdet av bidraget att fortsätta växa. För att ta reda på hur mycket du ska betala från banken på ett år, två, etc., måste du multiplicera insättningsbeloppet med multiplikatorn: (1 + R) n

- där R är räntan uttryckt som bråkdelar av en enhet (10% = 0,1)

- N - antal år

I det här exemplet är 1000*(1.10) 2 = 1210. Av formeln är det uppenbart (och från livet också) att insättningsbeloppet efter två år beror på bankräntan. Ju större den är, desto snabbare växer bidraget. Om bankräntan var annorlunda, till exempel 12%, skulle du om två år kunna ta ut cirka 1250 $ från insättningen och om du beräknar mer exakt 1000 * (1,12) 2 = 1254,4

På så sätt kan du när som helst i framtiden beräkna värdet på ditt bidrag. Beräkningen av pengars framtida värde på engelska kallas "compounding". Denna term översätts till ryska som "byggnad" eller spårpapper från engelska som "sammansättning". Personligen föredrar jag översättningen av detta ord som "ökning" eller "tillväxt".

Innebörden är tydlig - med tiden ökar det monetära bidraget på grund av ökningen (ökningen) av den årliga räntan. På detta byggs faktiskt hela banksystemet av den moderna (kapitalistiska) modellen av världsordningen, i vilken tid är pengar.

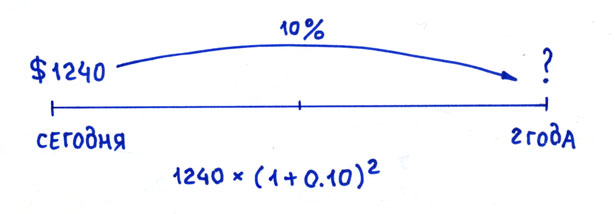

Låt oss nu titta på det här exemplet från andra änden. Låt oss säga att du måste betala tillbaka en skuld till din vän, nämligen: om två år för att betala honom 1210 $. Istället kan du ge honom 1 000 $ idag, och din vän kommer att lägga det beloppet på banken med 10 % årlig ränta och om två år dra ut exakt det nödvändiga beloppet på 1 210 $ från bankinsättningen. Det vill säga dessa två kassaflöden: $1000 idag och $1210 om två år - är likvärdiga varandra. Det spelar ingen roll vad din vän väljer – det är två lika möjligheter.

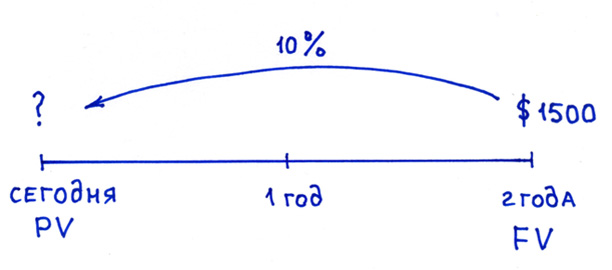

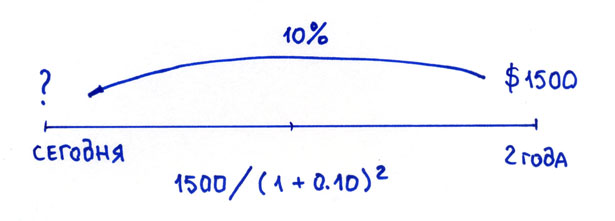

EXEMPEL 2. Låt oss säga att om två år måste du göra en betalning på 1 500 USD. Vad kommer detta belopp att motsvara idag?

För att beräkna dagens värde måste du arbeta baklänges: 1 500 $ dividerat med (1,10) 2 är lika med cirka 1 240 $. Denna process kallas diskontering.

För att beräkna dagens värde måste du arbeta baklänges: 1 500 $ dividerat med (1,10) 2 är lika med cirka 1 240 $. Denna process kallas diskontering.

Enkelt uttryckt alltså rabattering är bestämma nuvärdet av en framtida summa pengar (eller mer korrekt, framtida kassaflöde).

Om du vill ta reda på hur mycket en summa pengar du antingen får eller planerar att spendera i framtiden är värd idag, måste du diskontera det framtida beloppet till en given ränta. Denna kurs kallas "diskonteringsränta". I det sista exemplet är diskonteringsräntan 10 %, 1 500 $ är betalningens belopp (cash outflow) efter 2 år och 1 240 $ är s.k. rabatterat värde framtida kassaflöde. På engelska finns särskilda termer för dagens (diskonterade) och framtida värde: future value (FV) och nuvärde (PV). I exemplet ovan är $1500 det framtida värdet av FV och $1240 är nuvärdet av PV.

När vi rabatterar går vi från framtiden till idag.

Diskontering

När vi bygger upp går vi från idag in i framtiden.

Anhopning

Formeln för att beräkna nuvärdet eller diskonteringsformeln för detta exempel är: 1500 * 1/(1+R) n = 1240.

Matematisk i det allmänna fallet kommer att vara följande: FV * 1/(1+R) n = PV. Det skrivs vanligtvis i denna form:

PV = FV * 1/(l+R)n

Faktor som det framtida värdet multipliceras med 1/(l+R)n kallas diskonteringsfaktor från det engelska ordet factor i betydelsen "koefficient, multiplikator".

I denna diskonteringsformel: R är räntan, N är antalet år från ett datum i framtiden till det aktuella ögonblicket.

Således:

- Compounding eller Increment är när du går från dagens datum till framtiden.

- Discounting eller Discounting är när du går från framtiden till idag.

Båda "förfarandena" tar hänsyn till effekten av förändringar i pengars värde över tid.

Naturligtvis gör alla dessa matematiska formler omedelbart en vanlig person ledsen, men det viktigaste är att komma ihåg essensen. Rabattering är när du vill veta nuvärdet av en framtida summa pengar (som du kommer att behöva spendera eller ta emot).

Jag hoppas att du nu, efter att ha hört frasen "konceptet med rabatt", kommer att kunna förklara för vem som helst vad som menas med denna term.

Är nuvärdet ett diskonterat värde?

I föregående avsnitt fick vi reda på det

Diskontering är fastställandet av nuvärdet av framtida kassaflöden.

Är det inte sant att man i ordet "rabatt" hör ordet "rabatt" eller på ryska en rabatt? Faktum är att om du tittar på ordet rabatts etymologi, användes det redan på 1600-talet i betydelsen "avdrag för tidig betalning", vilket betyder "rabatt för tidig betalning". Redan då, för många år sedan, tog man hänsyn till pengars tidsvärde. Således kan ytterligare en definition ges: diskontering är beräkningen av en rabatt för att betala räkningar snabbt. Denna "rabatt" är ett mått på pengars tidsvärde eller pengars tidsvärde.

Det diskonterade värdet är nuvärdet av det framtida kassaflödet (dvs den framtida betalningen minus "rabatten" för snabb betalning). Det kallas också för nuvärdet, från verbet "att ta med". Med enkla ord, nuvärdet är framtida summa pengar nedsatt till det aktuella ögonblicket.

För att vara exakt är diskonterat värde och nuvärde inte absoluta synonymer. Eftersom du kan ta inte bara det framtida värdet till det aktuella ögonblicket, utan också det nuvarande värdet till någon punkt i framtiden. Till exempel, i det allra första exemplet, kan vi säga att 1 000 $ justerat till framtiden (två år från nu) med en kurs på 10% är lika med 1 210 $. Det vill säga jag vill säga att nuvärdet är ett vidare begrepp än nuvärdet.

Förresten, det finns ingen sådan term (nuvärde) på engelska. Detta är vår rent ryska uppfinning. På engelska finns termen nuvärde (nuvärde) och diskonterade kassaflöden (diskonterade kassaflöden). Och vi har termen nuvärde, och det används oftast i betydelsen "rabatterat" värde.

Rabattbord

Lite högre har jag redan citerat rabattformel PV = FV * 1/(1+R) n, som kan beskrivas som:

Nuvärdet är lika med det framtida värdet multiplicerat med en faktor som kallas diskonteringsfaktor.

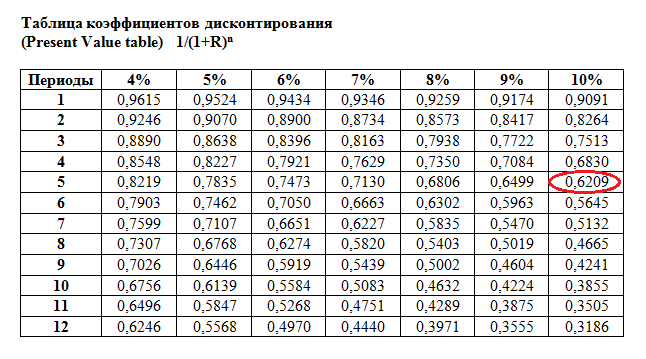

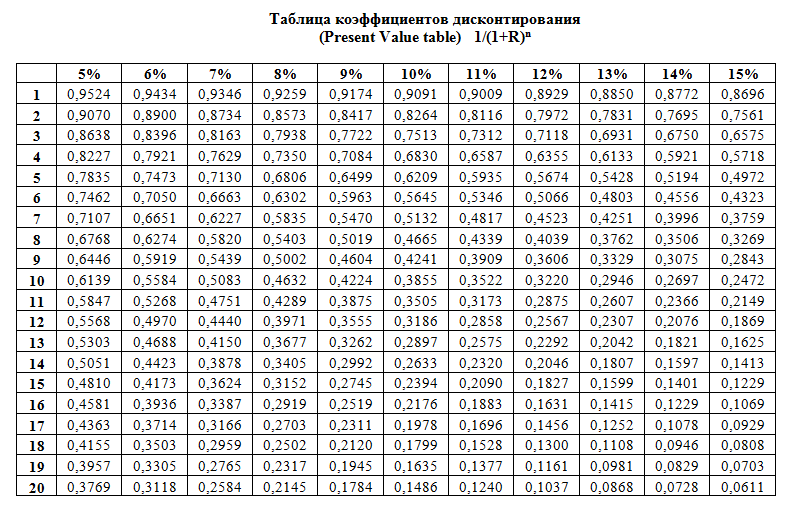

Diskonteringsfaktorn 1/(1+R) n , som framgår av själva formeln, beror på räntan och antalet tidsperioder. För att inte beräkna det varje gång enligt diskonteringsformeln använder de en tabell som visar koefficientvärdena beroende på procentsatsen och antalet tidsperioder. Ibland kallas det för ett "rabattbord", även om detta inte är riktigt den korrekta termen. Detta rabattfaktortabell, som beräknas som regel med en noggrannhet på fyra decimaler.

Att använda denna tabell med diskonteringsfaktorer är väldigt enkelt: om du känner till diskonteringsräntan och antalet perioder, till exempel 10% och 5 år, så är koefficienten du behöver i skärningspunkten mellan motsvarande kolumner.

Exempel 3 Låt oss ta ett enkelt exempel. Låt oss säga att du måste välja mellan två alternativ:

- A) få $100 000 idag

- B) eller 150 000 USD i ett engångsbelopp på exakt 5 år

Vad ska man välja?

Om du vet att bankräntan på 5-åriga insättningar är 10%, kan du enkelt räkna ut vad beloppet på 150 000 $ som är fordran på 5 år motsvarar det aktuella ögonblicket.

Motsvarande diskonteringsfaktor i tabellen är 0,6209 (cell i skärningspunkten mellan rad 5 år och kolumn 10%). 0,6209 betyder att 62,09 cent mottagna idag motsvarar 1 USD som ska betalas om 5 år (med en kurs på 10%). Enkel proportion:

Så $150 000*0,6209 = 93,135.

93,135 är det diskonterade (nuvarande) värdet på 150 000 USD som är fordran på 5 år.

Det är mindre än $100 000 idag. I det här fallet är en mes i händerna verkligen bättre än en paj i himlen. Om vi tar 100 000 dollar idag, sätter dem på en bankinsättning på 10 % per år, så kommer vi efter 5 år att få: 100 000*1,10*1,10*1,10*1,10*1,10 = 100 000*( 1,10) 5 = 5 0161,0. Detta är ett mer lönsamt alternativ.

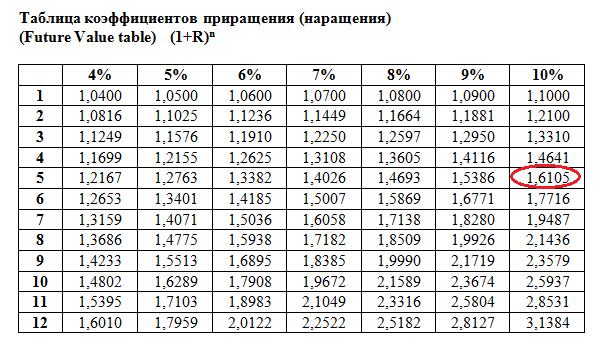

För att förenkla denna beräkning (beräkna det framtida värdet givet dagens värde) kan du också använda kvottabellen. I analogi med rabatttabellen kan denna tabell kallas en tabell med inkrementkoefficienter. Du kan bygga en sådan tabell själv i Excel om du använder formeln för att beräkna inkrementfaktorn: (1+R)n.

Den här tabellen visar att $1 idag vid 10% kommer att vara värt $1,6105 om 5 år.

Den här tabellen visar att $1 idag vid 10% kommer att vara värt $1,6105 om 5 år.

Med hjälp av en sådan tabell blir det enkelt att räkna ut hur mycket pengar du behöver lägga på banken idag om du vill få ett visst belopp i framtiden (utan att fylla på insättningen). En lite mer komplicerad situation uppstår när du inte bara vill sätta in pengar idag, utan även tänker lägga till en viss summa på din insättning varje år. Hur man beräknar detta, läs följande artikel. Det kallas annuitetsformel.

En filosofisk utvikning för den som har läst så här långt

Rabatter baseras på det berömda postulatet "tid är pengar". Om du tänker efter så har den här illustrationen en mycket djup innebörd. Plantera ett äppelträd idag och om några år kommer ditt äppelträd att växa och du kommer att plocka äpplen i flera år. Och om du idag inte planterar ett äppelträd, kommer du inte att prova äpplen i framtiden.

Allt vi behöver är att bestämma oss: plantera ett träd, starta vårt eget företag, ta vägen som leder till uppfyllelsen av en dröm. Ju tidigare vi börjar agera, desto större skörd kommer vi att få i slutet av resan. Vi måste vända den tid som tilldelats oss i våra liv till resultat.

"Fröna av blommor som blommar imorgon planteras idag." Det är vad kineserna säger.

Om du drömmer om något, lyssna inte på dem som avskräcker dig eller ifrågasätter din framtida framgång. Vänta inte på tur, börja så tidigt som möjligt. Förvandla tiden i ditt liv till resultat.

Stor tabell med rabattfaktorer (öppnas i nytt fönster):

Att investera innebär att investera gratis finansiella resurser idag för att få stabila kassaflöden i framtiden. Hur gör man inte ett misstag och inte bara returnera de investerade medlen, utan också tjäna pengar på investeringar?

Den här artikeln ger inte bara formeln och definitionen av IRR, utan det finns exempel på att beräkna denna indikator (i Excel, grafisk) och tolka resultaten. Två exempel från livet som varje människa står inför

I grunden är diskonteringsräntan i analysen av investeringsprojekt den ränta till vilken investeraren attraherar finansiering. Hur räknar man ut det?

Rabatterad återbetalningstid

Rabatterad återbetalningstid Metodiska aspekter av projektledning

Metodiska aspekter av projektledning Scrum utvecklingsmetodik

Scrum utvecklingsmetodik