Strategisk målkarta – systemet hjälper alla anställda att förstå målen eller målen för organisationen

Finanskrisen ger företag en möjlighet att få konkurrensfördelar. Valet av utvecklingsväg beror på många externa och interna faktorer i företaget, vilket involverar definitionen av en strategi. Ett av verktygen för att implementera strategin är ett balanserat styrkort. Denna metod innefattar konstruktion av en strategisk målkarta och ett system med indikatorer. Det är konstruktionen av en strategisk målkarta som ger en tydlig grafisk representation av strategin.

Idag är det bara de lata som inte skriver om finanskrisen och dess konsekvenser för den globala ekonomin. De skriver också mycket om att krisen är ett utmärkt tillfälle att skapa nya konkurrensfördelar, vilket gör att grunden för framtida segrar i näringslivet läggs redan idag. Det är svårt att argumentera med detta, men det är nödvändigt att avgöra vad som kommer att vara en konkurrensfördel i denna ljusa framtid, vilka tillgångar (materiella och immateriella) företaget ska ha. Poängen är liten - att gå mot de avsedda målen, och huvudaspekten i denna process bör vara strategin.

I allmänhet ett enkelt schema. Men om det var så enkelt, skulle alla ofta bli framgångsrika affärsmän, organiskt kombinera respektabilitet, ett oklanderligt namn och socialt ansvar för samhället. Men i verkligheten är saker helt annorlunda. Det finns vissa interna och externa faktorer som gör att vissa kan uppnå sina mål och så småningom bli ledare, och andra att spela sin tilldelade roll i den andra planen och inta en underordnad position.

Samtidigt finns det många exempel från historien där karaktärerna bytte plats: den som spelade huvudrollen gick i bakgrunden (och till och med in i "extras") och den som var i birollerna steg till pallen för den "kapitalistiska konkurrensen". ”, ingick i den första årskullen. Förmodligen, i en sådan kamp, bildas de fördelar som i slutändan skapar ett särskilt engagemang hos kunden för företagets produkter eller tjänster.

Frågor relaterade till mål, strategier, konkurrensfördelar etc. diskuteras aktivt i tv, radio, på internet, i media. Kanske kommer diskussioner om vilken strategi för utvecklingen av landets ekonomi som valts med tiden att bli specialisters, chefers lott, d.v.s. personer som är professionellt relaterade till denna fråga. Men idag förs denna diskussion offentligt, varje möjlighet att informera samhället används, och i vissa fall finns det en rationell sans i detta.

Om till exempel allmänheten deltar i diskussionen om 2020-strategin kan detta bidra till att hitta nya lösningar för den progressiva utvecklingen av landet. Denna strategi utvecklades dock under perioden före krisen. Nu är det dags för kreativt omtänkande och att fatta balanserade beslut.

Frågan uppstår vilka teknologier som idag kan användas för att genomföra strategiska beslut. Ett av tillvägagångssätten för att uppnå det avsedda målet är bildandet av en strategisk målkarta. Låt oss börja med att definiera målen som sådana och deras roll i organisationens ledningssystem.

Varför behövs mål?

Organisationer skapas och existerar i tiden. Eftersom organisationen är ett system blir den effektiv, d.v.s. kan bli framgångsrik om det finns tydliga affärsmål som bestämmer vektorn för dess utveckling. Det betyder att organisationen hanterar sin utveckling, sin utveckling. Om det inte finns några mål så utvecklas organisationen på ett slumpmässigt, okontrollerat sätt, d.v.s. kontrollerar inte sin utveckling och strävar faktiskt inte efter någonting.

Det som redan har hänt, det som har hänt kan inte ändras, därför är det omöjligt att kontrollera det förflutna, medan nuet bildas under inflytande av det förflutna. Det enda som kan kontrolleras i det här fallet är framtiden, eftersom det har ännu inte "hänt" och i det är allt möjligt.

Det främsta hindret för att uppnå mål är begränsningar, och människor sätter dem för sig själva. Beroende på om organisationer vet hur de ska hantera sin framtid eller inte, delas de in i två grupper: de som vet hur man använder proaktiv feedback, och de som inte gör det. Således använder de förra den proaktiva typen av kontroll, den senare - den reaktiva typen.

Det målbaserade ledningssystemet ska säkerställa koncentration av insatserna. Målen för företaget ska vara tydliga och det ska inte bli för många av dem. Ofta följer organisationer inte denna regel, och förgäves: försök att fokusera på allt på en gång och du kommer inte att kunna koncentrera dig på någonting. För att målstyrning ska vara effektiv måste chefen förstå vilka de specifika målen för hans arbete är och hur de motsvarar de mål som företaget har satt upp av ägarna.

En chefs uppgift är just att lösa problem i syfte att nå företagets mål. Chefer för olika divisioner, avdelningar eller sektorer i organisationen måste inte bara känna till målen för sin avdelning, utan också aktivt delta i att sätta dessa mål och hållas ansvariga för att de uppnås. Denna mekanism låter dig effektivt organisera chefernas arbete, särskilt inom områden som marknadsföring, innovation, vinst, personalförvaltning, finansiella och materiella resurser, produktivitet, socialt ansvar.

Vad är mål?

Vid målsättningsstadiet omsätts affärsstrategin till specifika resultat som företaget strävar efter. Att sätta upp mål och övervaka hur de uppnås hjälper till att spåra organisationens framsteg. Tänk på mål som länken mellan din strategi med delade prioriteringar och mätvärden, som är de mätvärden du använder för att mäta din framgång.

Mål beskriver specifika åtgärder som du måste vidta för att framgångsrikt implementera ditt företags strategi. De är mer specifika än innehållet i din strategi, men fortfarande inte lika exakta som resultatmått. I kärnan översätter mål ofta vaga och oklara strategiska prioriteringar till affärsriktning och handlingsorienterade uttalanden; vad som behöver göras för att genomföra strategin.

Målen återspeglar den avgörande roll som affärsmässiga immateriella tillgångar har som grund för ett framgångsrikt genomförande av dess strategi och uppfyllande av finansiella mål; gör det möjligt för chefer att hantera alla nyckelfaktorer, även icke-finansiella sådana, med hjälp av indikatorer som i ett tidigt skede avgör vad resultatet blir.

Förekomsten av mål förutsätter införandet av ett ändamålsenligt ledningssystem. Detta system kan vara metodiken för det balanserade styrkortet, BSC (Balanced Scorecard, BSC), som involverar val av mål baserat på den antagna strategin och sönderdelning av dem i delmål.

BSC är ett systematiskt arbetssätt som gör att chefen kan fokusera på målen och få bästa resultat med givna resurser. Principen för systemets funktion är följande: systemet hjälper alla anställda att förstå målen eller målen för organisationen och inse måttet på sitt eget ansvar för att uppnå det avsedda.

Ett komplett BSC-system styr chefers och anställdas åtgärder för att implementera strategin, vilket leder till att organisationens mål automatiskt uppnås. Som skaparna av BSC D. Norton och R. Kaplan påpekar, om det finns svårigheter med strategin, sätt den på kartan.

Utformning av en strategisk målkarta enligt BSC-metodiken

Vad är en strategikarta? För att svara på denna fråga är det nödvändigt att markera nyckelorden "karta" och "strategi".

En karta är en grafisk representation av ett territorium eller en del av det. Som ni vet är en bra karta nödvändig för att kunna navigera i terrängen. Plockar du upp en geografisk karta som inte inkluderar till exempel bosättningar och vägar, blir det svårt för dig att lägga rätt väg till ditt mål. Men om landmärken är indikerade på den, förutom bilden av hela territoriet, kommer du att kunna använda en sådan karta och nå slutpunkten för din resa.

Å ena sidan är strategi för de flesta organisationer en rörelseväg. Å andra sidan kan strategi på många sätt liknas vid en karta över ett visst område som vi vill besöka, men utan landmärken som styr vår rörelse. För detta behövs målen för företagets verksamhet: på strategikartan fungerar de som landmärken på vägen att nå den.

Skaparna av BSC D. Norton och R. Kaplan förklarar: "Strategien innebär att organisationen förflyttas från sin nuvarande position till den önskade. Eftersom denna framtid fortfarande är förutsägbar för organisationen, består vägen till den av en sekvens av inbördes relaterade hypoteser. Strategikartor definierar dessa orsak-och-verkan-relationer, vilket gör relationerna tydliga och kontrollerbara.

Här representerar "interrelaterade hypoteser" de mål som bör transformera strategin. Om du har en strategikarta är allt som du anser vara viktigt för implementeringen av ditt företags strategi klart och koncist beskrivet på praktiskt taget en enda sida.

Tanken med BSC är att ändra det traditionella systemet med affärsresultatkriterier genom att öka antalet indikatorer och använda en specifik struktur som kopplar samman strategiska mål och nyckelfaktorer för att uppnå dem. Resultatet av varje aktivitet bestäms å ena sidan av förmågan att tänka klart och korrekt, å andra sidan av förmågan att omsätta dessa tankar till verklighet. Eftersom "genialiteten" hos en idé bara kan testas efter dess genomförande, var det metoderna för genomförandet som alltid fick mer uppmärksamhet. Den strategiska kartan dök upp exakt i linje med denna trend.

Dess originalitet ligger i det faktum att alla verksamheten i företaget är sammankopplade och har tydliga mål som illustrerar processen för att implementera den strategiska planen. Man måste dock komma ihåg att detta dokument är ett sätt att implementera, inte utveckla en strategi, en resurs för de företag som redan har det och som kan påbörja processen att överföra det till kartan.

Utöver ovanstående funktioner visar BSC även uppnåendet av företagets mål inom sådana fyra huvudområden som företagets finansiella ställning, kundrelationer, interna affärsprocesser, personalutbildning/företagstillväxt (Fig. 1).

En rimlig fråga uppstår: utifrån vilka slutsatser bildas en sådan struktur av kartan? Svaret är uppenbart: kriterierna för att markera riktningar på målkartan dikteras av logiken i att bygga en effektiv verksamhet.

Det slutliga resultatet av affärsverksamhet återspeglas fortfarande i finansiella indikatorer (riktning "Finans"). Detta resultat uppnås på marknaden, därför beror finansiella indikatorer direkt på marknadens (riktningen "Marknad / Kunder"), vilket återspeglar förmågan att förstå och tillfredsställa kundernas behov. Förmågan att producera och leverera kundvärde till kunden kännetecknas av indikatorer på effektivitet och produktivitet av interna aktiviteter (riktning "Interna processer").

Effektiva processer baseras på lämplig organisation, motivation, kultur och kunskap om personalen, dess tekniska utrustning (perspektiv "Infrastruktur / anställda").

Utsikter för SSP-kartan

BSC-kartan är, som antytts ovan, logiskt indelad i fyra områden, som bör ses som en titt på olika aspekter av organisationens verksamhet. Med dessa anvisningar kan chefer svara på följande nyckelfrågor.

- Vilken typ av företag ser aktieägare och potentiella investerare (riktning "Finans")?

- Vilket företag ser köpare (riktning "Marknad / kunder")?

- Vilka affärsprocesser bör företaget förbättra, vilka ska man vägra, vilka ska man fokusera på (riktning Interna processer)?

- Har företaget resurser att vidareutveckla, effektivisera och öka sitt värde (infrastruktur/medarbetarriktning)?

Finansiera

Den finansiella riktningen är en av nyckelkomponenterna i BSC, eftersom. ekonomiska resultat är de viktigaste kriterierna för att bedöma företagets nuvarande verksamhet. Huvudmålen inom ramen för den finansiella inriktningen är att öka följande indikatorer:

- produktens lönsamhet;

- avkastning på eget kapital;

- nettokassaflöde;

- nettovinst etc.

Dessa mål är de viktigaste mekanismerna för att öka effektiviteten på detta område. Finansiella mål är i regel högst upp i "målträdet" i en kommersiell organisation, men det finns en mycket nära relation till kundernas mål, interna processer och organisationens tillväxt. Samtidigt kan budgetplanen saknas eller vara av underordnad betydelse för ideella organisationer.

Kunder

Som en del av denna riktning identifierar ledare nyckelmarknadssegment till vilka företaget avser att ta sina produkter. Huvudmålen är:

- kundnöjdhet;

- kundlojalitet;

- förvärv av nya kunder;

- kundlönsamhet;

- marknadsandelar i målsegment osv.

I denna riktning är det också nödvändigt att ta med mål som bestämmer företagets värdeerbjudande (value proposition), vilket i sin tur till stor del avgör kundlojalitet till leverantören av produkter eller tjänster.

Att identifiera huvudkriterierna för värdeerbjudandet för en kund eller köpare är en mycket svår uppgift som kräver en fullständig behovsanalys. Så till exempel kan värdet för kunden (i förhållande till denna riktning) vara snabb leverans och svarshastigheten på den mottagna beställningen, vilket innebär att de indikatorer som kännetecknar effektivitetsnivån i det här fallet kan vara orderhanteringstiden och den genomsnittliga leveranshastigheten i timmar.

Interna processer

Riktningen "interna processer" visar de huvudsakliga affärsprocesser som behöver förbättras för att öka företagets konkurrenskraft. Organisationer kräver effektiva och flexibla affärsprocesser, och dessa är idag mycket krångliga och överbelastade i företag.

Ofta genomförs dessa processer utan att förstå deras slutresultat och deras värde för kunderna, och deras design utförs utan att överensstämma med organisationens strategi. Målen inom detta område avser de processer som ger det huvudsakliga bidraget till att uppnå de strategiska huvudmålen.

Infrastruktur / anställda

Den fjärde riktningen för BSC är "infrastruktur / anställda". Den definierar den infrastruktur som en organisation måste bygga för att säkerställa tillväxt och utveckling på lång sikt. Naturligtvis, utan användning av modern teknik, är detta omöjligt, eftersom. Tillväxt och utveckling av en organisation är resultatet av synergin mellan tre huvudfaktorer: mänskliga resurser, informationssystem och organisatoriska rutiner.

Det är av denna anledning som företaget måste investera i utvecklingen av sina anställda, informationsteknologi, system och rutiner. Dessa mål är nyckeln till denna riktning. Utöver dem kan huvudmålen för att förbättra effektiviteten i det här fallet vara:

- anställdas tillfredsställelse;

- behålla anställda;

- anställdas färdigheter och kvalifikationer;

- förmågan att omedelbart få den information som behövs för att fatta ledningsbeslut;

- generera initiativ;

- informationssystemets effektivitet.

Indikatortyper

Inom ramen för BSC-målkartan är det nödvändigt att skilja mellan:

- indikatorer som mäter uppnådda resultat ("eftersläpande" indikatorer);

- indikatorer som speglar de processer som bidrar till dessa resultat ("ledande" indikatorer).

Båda kategorierna av indikatorer bör kopplas till varandra, som för att uppnå det förra (till exempel en viss produktivitetsnivå) är det nödvändigt att implementera det senare (till exempel för att uppnå ett visst kapacitetsutnyttjande av maskiner och utrustning).

Orsakssamband

Alla mål och indikatorer inom alla delar av systemet är sammankopplade. Interaktionskedjan bygger på ett orsakssamband. Så om företagets grundläggande mål är att öka nettovinsten från produktförsäljning (en mekanism som mäter vinstmängden och relaterar till systemets finansiella riktning), så kan möjliga orsaker till detta till exempel vara ökad lojalitet från befintliga kunder eller öka antalet nya attraherade kunder (motsvarande indikatorer hänvisar till systemets marknadsföringsprojektion).

I sin tur beror en ökning av lojalitet från befintliga och en ökning av antalet nya attraherade kunder, som regel, på en förbättring av produktkvaliteten och en minskning av antalet returer, en ökning av hastigheten på orderhantering, en ökning av kvaliteten på tjänsten (indikatorer relaterade till inriktningen av interna affärsprocesser), vilket också är en konsekvens av tillväxten av personalens kvalifikationer (en indikator relaterad till utbildningens och tillväxtens riktning).

Man bör dock inte blanda ihop orsak-och-verkan beroende av indikatorer med matematiskt beroende. I beräkningar med formler specificeras en entydig algoritm för att bestämma värdet på en indikator, medan ett orsakssamband endast indikerar möjliga korrelationer mellan BSC-indikatorer. Detta samband bildar kausala samband mellan indikatorer i modellen.

Vad ger användningen av målkartan enligt BSC-metoden?

1. BSC länkar samman strategiska resultat och faktorer för deras uppnående, etablerar och spårar orsak-och-verkan relationer mellan dem. De flesta faktorerna kännetecknas av icke-finansiella indikatorer som inte registreras av traditionella redovisningssystem, och om så är fallet är de inte förknippade med finansiella resultat. Således utökar BSC å ena sidan möjligheterna för management accounting, å andra sidan fokuserar den redovisningen på en begränsad uppsättning indikatorer som är mest informativa specifikt för den strategiska bedömningen av affärsaktiviteter.

2. BSC eliminerar konflikter mellan ägare och högsta chefer i företag och gör deras relation mer konstruktiv, eftersom. tack vare SSP bygger dessa relationer på ett gemensamt utvecklat och lika förståeligt mätsystem. Här är några av deras alternativ.

- Ägare och högsta chef rullade ihop sig. SSP - ett system med riktmärken för att bestämma balansen mellan investeringar och konsumtion.

- Ägare söker en toppchef. BSC är ett verktyg med vilket ägaren kan sätta specifika mål för den anlitade chefen och kontrollera deras prestation. Detta ger högsta chefen ett tydligt handlingsprogram och tydliga kvantitativa mål.

- Ägare i konflikt med högsta ledningen. BSC är ett verktyg som hjälper till att visualisera implementeringen av målindikatorer och göra det begripligt för ägaren, som så småningom slutar blanda sig i den operativa ledningen och faktiskt delegerar befogenheter och ansvar till högsta chefen.

- Ägare i konflikt med varandra. SSP är ett bra sätt att lösa motstridiga åsikter, som systemet ger alla ägare förtroende för att allt som krävs görs för att uppnå deras mål. Högsta chefen försöker inte tillgodose olika krav samtidigt, utan styrs av ett överenskommet system av indikatorer.

3. BSC låter dig tydligt formulera en strategi och översätta den till planen för specifika uppgifter, koppla företagets strategiska mål till varje anställds prestation och motivera personalen ordentligt.

Ett praktiskt exempel på att bygga en målkarta enligt BSC-metoden på Raduga-företagets exempel

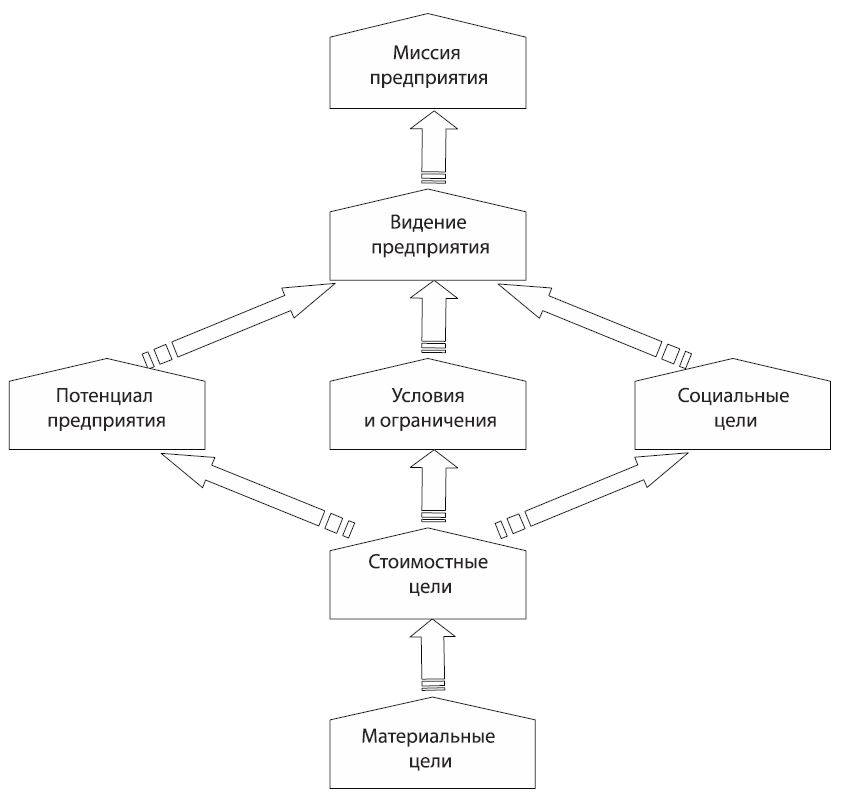

Raduga-företaget tillverkar kosmetiska konsumentprodukter, ligger i den centrala delen av Ryska federationen och har cirka 500 anställda. Företaget har nått betydande framgångar i sin verksamhet, men ytterligare tillväxt har orsakat vissa svårigheter i dess arbete, och ledningen beslutade att använda BSC för att kontrollera genomförandet av strategin. I det första skedet var det nödvändigt att bestämma objektet för utvecklingen av BSC-kartan. Eftersom företaget är ett mono-företag, d.v.s. strategisk affärsenhet (SBU), då är syftet med att ta fram en målkarta företaget självt som sådant. Därefter utvecklades företagets "målträd" (Fig. 2).

Efter att målstrukturen bildats var det nödvändigt att göra en strategisk analys av företaget som underlag för att utveckla dess strategi, vilket vanligtvis avslöjar organisationens svagheter och styrkor. En analys av svagheter visade att man först och främst bör uppmärksamma arbetet med personal (utvidga enhetens funktioner), ideologi och förändra företagskulturen i enlighet med uppsatta mål (utveckling av marknadstänkande istället för produktionsansats). ), utarbeta interaktion med återförsäljare, och utveckla varumärken, om organisationen av planering och den rytmiska belastningen av produktionen, om begränsningen i termer av fysiska resurser (ökning av produktionskapacitet, eventuellt genom att locka till sig investeringar).

Andra faktorer är också viktiga, men är inte av största vikt när det gäller att påverka måluppfyllelsen. "Hot" kommer att påverka alla industrideltagare på samma sätt, så de kan betraktas som neutrala faktorer. En analys av möjligheter och styrkor visade att situationen i den yttre miljön är gynnsam för företaget och gör det möjligt att öka sin närvaro på marknaden och pressa ut konkurrenter och därigenom säkerställa uppnåendet av sina mål.

Utifrån resultatet av den bildade målstrukturen och den analys som genomförts togs företagets strategi fram. Raduga betjänar det funktionella segmentet och det nedre segmentet av standardkonsumtion, så indikatorn som kännetecknar det finansiella målet kommer att vara bruttovinst. Raduga väljer att öka sin marknadsandel genom att vidga de geografiska gränserna för sin verksamhet som sin grundläggande utvecklingsriktning. Samtidigt kommer det främsta sättet att uppnå detta att vara utvecklingen av ett nätverk av regionala distributörer (att skapa ett eget filialnät kommer att kräva mycket stora resurser). Partners i regionerna bör attraheras av de mest fördelaktiga samarbetsvillkoren och genom att säkerställa popularitet och lämplig image för företaget och produkterna i målregionerna.

Funktionell konsumtion använder som regel formeln "prissänkning bidrar till tillväxten av försäljningsvolymen", och det lägre segmentet av konsumtion - "tillväxt uppnås genom att variera förhållandet pris/kvalitet"

Företagets konkurrensstrategi fastställdes på grundval av Porter / Tracy - Wiersem-matrisen (tabell 1), och riktningen "närhet till kunden" valdes.

Tabell 1. Porter / Tracy Matrix - Wiersema

- Från "målträdet" måste du ta deras formuleringar och skriva in dem i tabeller som återspeglar data från var och en av de fyra riktningarna. Vidare, baserat på de antagna strategiska besluten, måste målen "delas upp" till indikatorer och en lista över aktiviteter bör utformas, vars genomförande bör säkerställa att vart och ett av dessa beslut uppnås.

- Då ändrar processen sin riktning, eftersom du måste kontrollera balansen mellan de uppsatta målen. För att göra detta testas logiken: hur, genom att uppnå målen för de lägre riktningarna ("Infrastruktur / anställda"), kommer indikatorerna för de övre riktningarna ("Processer" och sedan "Kunder" och "Finans") att uppnås .

- Ansvar bör fastställas för genomförandet av aktiviteter. Detta steg kallas dekomposition: indikatorerna projiceras på företagets divisioner och en anställd utses i varje division som ansvarar för dem.

- Därefter är det nödvändigt att fastställa hur datainsamlingen kommer att organiseras för att fastställa indikatorerna. För att göra detta, genom att flytta från topp till botten i riktningar, upprättas en återkopplingsprocess för varje indikator.

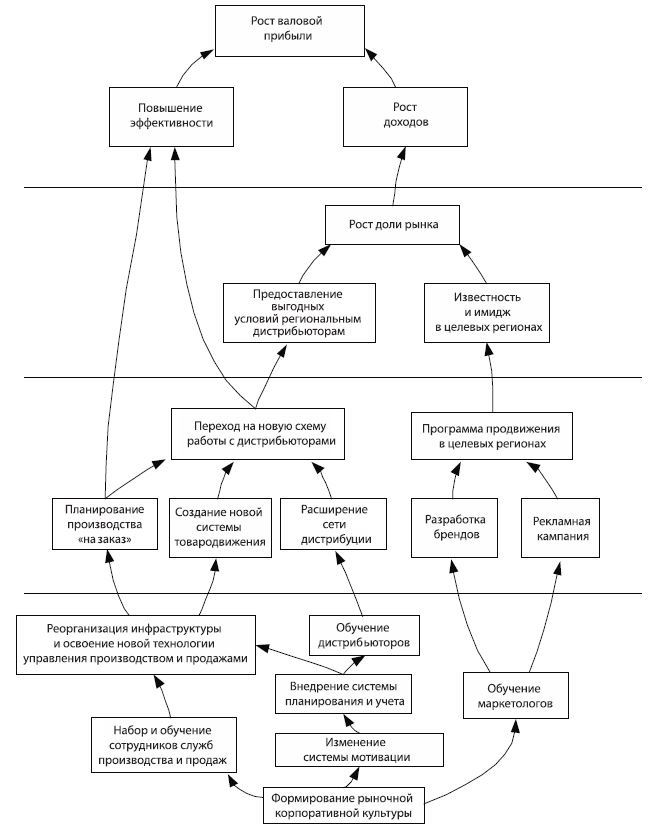

- Det sista steget är att skapa ett orsak-och-verkan-diagram som tydligt visar hur målen för anvisningarna är sammankopplade med varandra. Detta diagram kommer att vara prototypen för den strategiska målkartan (Fig. 3).

Det utvecklade systemet med mål och indikatorer bör sammanfattas i en informationstabell baserad på de fyra ovan nämnda områdena (ekonomi, marknad/kunder, interna processer, infrastruktur/anställda). Ett exempel på en informationstabell för den finansiella inriktningen ges nedan (tabell 2).

Tabell 2. Strategiska mål och indikatorer för budgetplanen

Den konstruerade kartan över toppnivåmålen för Raduga-företaget tar hänsyn till den utvecklade strategin. I själva verket är detta visualiseringen av strategin som ett av huvudkraven för BSC-konceptet. En väl presenterad strategi bör inte lämna någon oklarhet om hur de uppsatta strategiska målen ska uppnås.

BSC-konceptet innebär nedbrytning av ett strategiskt mål till delmål, som i sin tur också kan delas upp i delmål, upp till de som tillåter utveckling av specifika åtgärder för att uppnå dem. Följaktligen utvecklas i nästa steg målkartor för avdelningar där de är en nedbrytning av företagets toppnivåmål.

Således tillåter tillämpningen av målkartan enligt BSC-metoden dig att omvandla strategin till åtgärder. Strategin blir en daglig angelägenhet för varje anställd, eftersom förhållandet mellan BSC:s mål och indikatorer med resultatindikatorerna för varje anställd i företaget säkerställs. Strategin omvandlas till en kontinuerlig affärsprocess genom att ständigt övervaka uppnåendet av kartmålen och vidta snabba åtgärder för att identifiera orsakerna och eliminera avvikelser.

Rabatterad återbetalningstid

Rabatterad återbetalningstid Metodiska aspekter av projektledning

Metodiska aspekter av projektledning Scrum utvecklingsmetodik

Scrum utvecklingsmetodik