Antaganden och begränsningar och deras inverkan på resultatet av bedömningen. Antaganden och begränsningar som används av värderingsmannen Antaganden och begränsningar i värderingsrapporten

Följande villkor, antaganden och begränsningar är en integrerad del av denna rapport.

Allmänna villkor

Baserat på följande tolkningar och överenskommelser innebär dessa villkor deras fullständiga och entydiga förståelse av Värderingsmannen och Kunden, nedan kallade Parterna, samt det faktum att alla bestämmelser, resultat av förhandlingar och uttalanden som inte anges i rapporten, bli ogiltig. Dessa villkor får inte modifieras eller modifieras på något annat sätt, förutom med båda parters underskrift. Dessa villkor gäller för efterträdare och utförare av Parterna.

Allmänt syfte med rapporten

Denna rapport är tillförlitlig i sin helhet endast för de syften som anges i denna rapport och för användning för det angivna ändamålet. Ingen av parterna får använda rapporten eller (någon del därav) på annat sätt än vad som anges i värderingsavtalet.

Ansvarsbestämmelser

Värderingsmannen ansvarar inte för ekonomisk och skattemässig redovisning relaterad till förvaltningen av den värderade fastigheten. Ansvaret för sådan rapportering avseende det av Värderingsmannen undersökta objektet ligger på objektets ägare.

Värderingsmannen agerade i sitt agerande som en oberoende utförare. Vid bedömningen utgick Värderingsmannen från att de uppgifter som lämnats till honom är korrekta och tillförlitliga och har inte kontrollerat det.

varning

Kunden accepterar villkoren för att frigöra och säkra Värderingsmannen i förväg, och, på Värderingsmannens begäran, att skydda mot alla typer av utgifter och ansvar som uppstår från anspråk från tredje part mot Kunden till följd av tredje parts lagliga användning. av resultatet av Värderingsmannens arbete. Värderingsmannen är inte skyldig att infinna sig i domstol eller på annat sätt vittna i samband med rapporten eller den värderade egendomen, förutom på grundval av ett separat avtal med kunden eller en formell stämning.

För att utföra utvärderingsarbete kan Kunden lämna information (handlingar) som är konfidentiell. Värderingsmannen anser att denna information mottagits av Kunden på ett lagligt sätt och överförts till Värderingsmannen med samtycke från ägaren (ägaren) till denna information. Eventuella anspråk från tredje part angående användning av konfidentiell information kan inte riktas mot Värderingsmannen i förhållande till ovanstående information.

Beskrivning av fastigheten

Värderingsmannen tar inget ansvar för att beskriva fastighetens juridiska status och frågor som involverar diskussion om de juridiska aspekterna av ägandet. Äganderätten till det utvärderade objektet förutsätts helt överensstämma med lagens krav, om inte annat särskilt avtalats.

Slutbestämmelser

Värderingsmannen tog hänsyn till ägarens ansvarsfulla attityd och god skötsel i förhållande till värderingsobjektet.

Den information, uppskattningar och åsikter som Värderingsmannen erhållit och som ingår i denna rapport har, enligt Värderingsmannens uppfattning, hämtats från tillförlitliga källor. Värderingsmannen kan dock inte ta ansvar för riktigheten av dessa uppgifter, så där det är möjligt hänvisas till källan till informationen.

Värderingsmannens yttrande om fastighetens taxeringsvärde gäller endast från och med det datum som särskilt anges i denna rapport. Värderingsmannen tar inget ansvar för sociala, ekonomiska, fysiska eller statliga förändringar som kan inträffa efter detta datum, påverka marknadsfaktorer och därmed påverka Värderingsmannens bedömning.

Värderingsrapporten innehåller Värderingsmannens professionella åsikt om värdet på fastigheten som värderas och är inte en garanti för att den kommer att byta ägare till ett pris som motsvarar det värde som anges i rapporten. Detta värde kan erkännas som rekommenderat i syfte att göra en transaktion med värderingsobjektet, om det inte har gått mer än 6 månader från dagen för upprättandet av värderingsrapporten till datumet för transaktionen med värderingsobjektet eller datum för inlämnande av det offentliga erbjudandet.

Värderingsmannen utvärderade värderingsobjektet endast utifrån lämnad information och vid en personlig inspektion av objektet.

Beräkningar inom ramen för bedömningen av Objektet utfördes av Värderingsmannen med hjälp av Microsoft® Excel-programmet. I beräkningstabellerna och formlerna som presenteras i denna rapport anges de avrundade värdena för indikatorerna. De slutliga värdena erhölls också med avrundade indikatorer.

1. Resultatet av denna värdering är en Värderingsrapport (nedan kallad Rapporten) av marknadsvärdet på den fastighet som värderas, som är tillförlitlig endast i sin helhet och endast för de uppgifter som anges i den.

2. Som en del av detta arbete har värderingsmannen inte verifierat den egendomsrätt som ska värderas, andra rättigheter förknippade med värderingsobjektet eller relevanta juridiska dokument. Den värderade fastighetens rätt anses tillförlitlig. Fastigheten som värderas anses vara fri från andra krav eller begränsningar än de som anges i denna rapport.

3. Värderingsmannen är inte skyldig att tillhandahålla översiktsmaterial (fotografier, ritningar, ritningar etc.) på de föremål som värderas. Alla siffror i rapporten är ungefärliga och är avsedda att hjälpa användaren att få en visuell uppfattning om fastigheten som värderas. De får inte användas för något annat ändamål.

4. Värderingsmannen förutsätter att det inte finns några dolda fakta som påverkar bedömningen, fastighetens tillstånd, strukturer, jordar som bedöms. Värderingsmannen ansvarar inte för förekomsten av sådana dolda fakta, inte heller för behovet att avslöja dem.

5. Den information som värderaren tagit emot och som finns i rapporten anses tillförlitlig. Bedömaren kan dock inte garantera informationens absoluta riktighet, så källan till informationen anges för all information.

6. De initiala uppgifter som värderaren använde vid utarbetandet av rapporten, som mottagits från kunden och på kundens ansvar, anses tillförlitliga. I detta arbete har ingen revision, ekonomisk eller annan verifiering av den information som Kunden lämnat utfört.

7. Efter att Parterna undertecknat Acceptansintyget för det arbete som utförts enligt Värderingsavtalet enligt vilket denna Rapport slutfördes, är Kunden ansvarig för riktigheten av informationen (inklusive muntlig information som lämnats till Värderingsmannen), vars källa han är som anges i denna värderingsrapport.

8. Varken Kunden eller Värderingsmannen kan använda Rapporten (eller någon del därav) på annat sätt än den tillhandahålls av Värderingsavtalet, samt Uppgift för bedömning.

9. Värderingsmannen är inte skyldig att infinna sig i domstol eller på annat sätt vittna om värderingen, förutom på grundval av ett separat avtal med Kunden eller en officiell stämning från domstolen.

10. Värderingsmannens åsikt om värde är endast giltig från och med värderingsdatumet. Värderingsmannen tar inget ansvar för att fastighetens värdeförändring i efterhand värderas på grund av förändringar i sociala, ekonomiska, juridiska, naturliga och andra förhållanden.

11. Värderingsrapporten innehåller Värderingsmannens professionella åsikt om marknadsvärdet på värderingsobjektet och är inte en garanti för att objektet kommer att säljas på den fria marknaden till ett pris som motsvarar dess värde som anges i denna rapport.

12. Det slutliga värdet av värdet på det värderade objektet som anges i denna Värderingsrapport kan ses som rekommenderat för att göra en transaktion med föremålet för värdering, om inte mer än 6 månader.

13. Kunden måste acceptera villkoret att utan skriftligt medgivande inte nämna vår värderingsorganisation eller rapport, helt eller delvis, i något dokument som överförs till tredje part annat än för de syften som anges i avtalet. I enlighet med etablerade professionella standarder kommer Värderaren på liknande sätt att upprätthålla konfidentialitet med avseende på information som erhållits från Kunden, eller som erhållits och beräknats under forskningens gång i enlighet med målen för bedömningen.

14. Värderingsmannen ansvarar inte för fel i egendomen som inte kan upptäckas på annat sätt än genom en vanlig okulär besiktning eller genom granskning av den dokumentation eller annan lämnad information.

Enligt texten i denna rapport kan andra antaganden, begränsningar och begränsningar för tillämpningen av det erhållna resultatet göras.

III Beskrivning av bedömningsobjektet

Identifiering av bedömningsobjektet

Den värderade fastigheten är ett fastighetsobjekt: en fristående tegelbyggnad i två våningar för icke-bostäder med en total yta på 1670 m2 (matrikelnummer: 38:15:120201:ХХХХ), belägen på adressen: i XXX, st. . XXX, d. X, ägs av PJSC "XXX" på äganderätten.

Identifiering av värderingsobjektet i enlighet med titelhandlingarna och bokföringsuppgifter för ägaren av den värderade fastigheten samt uppgifter om värderingsobjektets bokförda värde presenteras i tabell 3.1 nedan.

Tabell 3.1

| Identifiering av värderingsobjektet i enlighet med ägarens titeldokument och bokföringsuppgifter. uppgifter om det värderade objektets bokförda värde | |||||

| Namn på bedömningsobjektet i enlighet med rättshandlingarna | Egenskaper för bedömningsobjektet enligt företagets redovisningsdata | ||||

| namn | Inventarienummer | Datum för idrifttagning | Bokfört värde per 1 december 2011, rub. | Bokfört restvärde per 2011-12-01, gnugga. | |

| Fristående tvåvånings tegelbyggnad för icke-bostäder med en total yta på 1670 m2 (matrikelnummer: 38:15:120201:ХХХХ) | Bokstaven A" | XXXXXXXXXX | Х.ХХ.ХХХХ | 4,024,501,0 | 4,000,000,00 |

Den nuvarande användningen av det värderade objektet är. Att driva ett dagis

Analys av titeldokument, information om taxeringsobjektets beläggning med andra personers rättigheter. Beskrivning av äganderätt som värderas

Äganderätten bedöms. Enligt artikel 209 "Innehåll av äganderätt" i den ryska federationens civillag, "har ägaren rätt att äga, använda och förfoga över sin egendom. Ägaren har rätt att, efter eget gottfinnande, vidta alla åtgärder med avseende på sin egendom som inte strider mot lagen och andra rättsakter och inte kränker andra personers rättigheter och lagligt skyddade intressen, inklusive överlåta hans egendom till äganderätten till andra personer, överlåta till dem, medan de förblir ägare, rättigheterna besittning, användning och förfogande över egendom, pantsätta egendom och på annat sätt belasta den, förfoga över den på annat sätt.

Värderingsmannen analyserade möjligheten att belasta det värderade föremålet med följande faktorer:

förekomsten av en pantsättning för bedömningsobjektet;

· Förekomst av hyresavtal som medför begränsningar av uthyrning av utrymme till nya hyresvärdar.

Inga bördor har identifierats.

I enlighet med art. 212 i Ryska federationen erkänns privata, statliga, kommunala och andra former av ägande. Alla ägares rättigheter skyddas lika.

Funktioner för förvärv och uppsägning av äganderätten till egendom, innehav, användning och förfogande över den, beroende på om egendomen ägs av en medborgare eller en juridisk person, som ägs av Ryska federationen, en ingående enhet i Ryska federationen eller en kommun, kan endast inrättas genom lag.

Artikel 213 i den ryska federationens civillag avslöjar kärnan i äganderätten för medborgare och juridiska personer:

Medborgare och juridiska personer får äga vilken egendom som helst, med undantag för vissa typer av egendom, som i enlighet med lagen inte kan ägas av medborgare eller juridiska personer.

Kommersiella och ideella organisationer, förutom statliga och kommunala företag, samt institutioner som finansieras av ägaren, är ägare till egendom som överförts till dem som bidrag (bidrag) av deras grundare (deltagare, medlemmar), samt egendom som förvärvats av dessa juridiska personer på andra grunder.

Bedömning av värderingsobjektets marknadsvärde utförs enligt kontrakt nr 207 daterat den 12 mars 2012. Kunden för värderingen är PJSC "XXX" representerad av Olga Vasilievna Ivanova

Vid fastställandet av objektets marknadsvärde har värderingsmannen inte gjort någon prövning av äganderätten. Värderingsmannen vägleddes av den information som kunden lämnat.

Platsbeskrivning

Allmän information presenteras i tabell 3.3

Tabell 3.3

| Stad | XXX |

| Distrikt | XXX |

| Adressen | st. xxx hus x |

| Territoriell-ekonomisk zon | I nordost gränsar det till ATP:s byggnader, i nordväst och väster finns det bostadsområden, i söder finns det offentliga byggnader, i sydost gränsar det till ett sumpigt lågland, i sydväst finns det bostadshus |

| Transporttillgänglighet | buss, spårvagn, taxi med fast väg, bil |

| Trafikintensitet | låg |

| Tillgång till stora motorvägar | svår |

| Funktioner i områdets ekologi | tillfredsställande |

| Infrastruktur | tagit fram |

| Tillgång till industrianläggningar | Nej |

| Datum för mottagande av information | 22 mars 2016 |

| Bokfört värde, gnugga. | 4,024,501 |

På grundval av det anförda bedöms äganderätten till byggnaden, äganderätten till marken utan belastning.

Beskrivning av marken

Nedan följer en kortfattad beskrivning av den tomt på vilken den värderade fastigheten är belägen.

För att undvika en tvetydig tolkning av informationen nedan bör det återigen noteras att tabell 3.4 ger en beskrivning av en enskild hel tomt som ägs av CJSC XXX på vilken fastigheten som utvärderas är belägen: Fristående tegel i två våningar för icke-bostäder. byggnad med en total yta på 1670 m2 (matrikelnummer: 38:15:120201:ХХХХ)

Tabell 3.4

| nr. p / p | Beskrivning av tomten, yta 6000 kvm. Bosättningsmarker (objektets adress: XXX, gata XXX, tomt nr XXX; matrikelnummer: 38:15:120201:ХХХХ) | |

| 1. | allmän information | |

| 1.1. | Namnet på tomten enligt certifikatet för statlig registrering av rättigheter | Tomt, yta 6 000 kvm. Bosättningsmarker |

| 1.2. | Landadress | XXX, st. XXX konto. Nr XX |

| 1.3. | Landyta | 6000 kvm. |

| 1.4. | Tomtens matrikelnummer | 38:15:120201:XXXX |

| 1.5. | Namn enligt tomträttsplanen | Markanvändning (markägande) |

| 1.6. | Speciell anledning | |

| 1.7. | Tillåten användning | För drift av befintliga byggnader |

| 1.8. | Markkategori | Bosättningsmarker |

| 1.9. | Site lättnad | Slät |

| 1.10. | Tomtform | Platsen har en oregelbunden geometrisk form |

| 1.11. | Befintligt skick och faktisk användning av platsen per datumet för bedömningen | För drift av befintliga byggnader |

| 1.12. | Sanitära och tekniska skick på platsen | Inte rörigt, bra/tillfredsställande |

| 2. | Beskrivning av tillgängliga kommunikationer på marken | |

| 2.1. | Ingenjörsstöd | Uppvärmning: centralt, från stadsnät; Vattenförsörjning: centralt, från stadsnät; Avlopp: centralt, till stadsnät; Varmvattenförsörjning: centralt, från stadsnät; Strömförsörjning: centralt, från stadsnät; Telefon: centralt, från stadsnät. |

Byggnadsbeskrivning

Beskrivningen och de tekniska egenskaperna för byggnaden av fastigheten under värdering sammanställs på basis av det tekniska passet, information som kunden lämnat, besiktningsdata utförd av värderingsmannen och ges i tabell 3.5.

Tabell 3.5

| Bedömningsobjekt: Icke-bostadshus i 2 våningar i tegel med en total yta på 1670 m2 (matrikelnummer: 38:15:120201:ХХХХ) | |||

| 1. Allmänna uppgifter | |||

| Namn på föremålet för bedömning enligt intyget om statlig registrering av rättigheter | Lokal 2-vånings tegelbyggnad, total yta 1670 kvm. | ||

| Byggnadens matrikelnummer | 38:15:120201:XXXX | ||

| Byggnadens namn enligt det tekniska passet | Handel tänd. "A" | ||

| Byggnadens inventarienummer enligt registreringsbeviset | XX:XX:XXX:XXXXXXXXX | ||

| Byggnadens brev enligt det tekniska passet | Bokstaven A" | ||

| Förbättringsstruktur (objekt) | Tvåvånings fristående tegelbyggnad för icke-bostäder | ||

| Byggnadens byggår | |||

| År för senaste renovering av byggnaden | Inte installerad | ||

| År av senaste renovering | Inte installerad | ||

| Behovet av en större översyn av byggnaden enligt ägarens bedömning och resultatet av besiktningen av fastigheten som värderas | Saknas | ||

| Syfte (enligt databladet) | Icke-bostäder: kommersiella | ||

| Aktuell (faktisk) användning | Icke-bostäder: kommersiella | ||

| Antal våningar | |||

| uppbyggt område | 924,00 kvm. | ||

| Total byggnadshöjd | 9,45 m | ||

| Byggnadens strukturella volym | 5762,6 kubikmeter | ||

| Total golvyta | 924,00 kvm. | ||

| Genomsnittlig inre höjd av rum | 3,60 m | ||

| Byggberedskap | 100% | ||

| Fysiskt slitage (enligt databladet) | 5 % från och med XX.XX.2014 | ||

| kapitalgrupp | II | ||

| 2. Struktur och användning av lokaler | |||

| Syfte med lokaler | Yta kvm. m | Andel av den totala inre ytan, % | |

| Total: | 100,00% | ||

| Lokaler på 1:a, 2:a våningen: detaljhandel | 761,28 | 46,00% | |

| Lokaler på 1: a, 2: a våningen: verktyg (kontor) lokaler | 908,75 | 54,00% | |

| 3. Specifikationer | |||

| Strukturella element | Beskrivning av konstruktionselement / tekniskt skick | ||

| fundament | Armerad betong monolitisk (bra) | ||

| byggnadsram | Monolitiska strukturer, armerad betongpelare 400*400 mm | ||

| Väggar och deras yttre ytbehandlingar | Autoklaverad lättbetong 300mm | ||

| källarväggar | Monolitisk armerad betong 200mm | ||

| Skiljeväggar | Tegeltjocklek 120 mm (bra) | ||

| Överlappningar | Monolitiska armerade betongplattor 180 mm tjocka (bra) | ||

| Tak, tak | Dvuhskatny truss, dränera externt organiserat (bra) | ||

| golv | I det tekniska rummet - betong, i huvudlinoleum KM2 (bra) | ||

| Fylla i fönsteröppningar | Aluminiumprofil med dubbelglas (bra) | ||

| Fyller dörröppningar | Entré exteriör PVC-profil, trä, plastpanel (bra) | ||

| Heminredning | Putsning, kalkning, målning, tapeter, kakel, undertak, väggskivor (bra) | ||

| Kommunikationer | Uppvärmning: centraliserad (bra); Vattenförsörjning: centralt (bra); Avlopp: centraliserad (bra); Varmvattenförsörjning: centraliserad (bra); Strömförsörjning: centraliserad (bra); Telefon: centralt (bra). Ingenjörsnätverk kräver inte aktuella reparationer | ||

| Övrig | Blindområde, veranda (bra) | ||

| 4. Allmän bedömning av objektets tekniska skick | |||

| Bra tekniskt skick. Ingen skada. Byggnaden är i drift. | |||

Beskrivning av konstruktionselement Tabell 3.6

| Strukturella element | Beskrivning av konstruktionselement | Tekniskt skick | Beräknat fysiskt slitage |

| fundament | Armerad betong monolitisk tejp; | Små sprickor i källaren och under första våningens fönster | 5% |

| Väggar och skiljeväggar | Autoklav lättbetong Tegelputsad | Sprickbredd upp till 2 mm, djup upp till 1/3 av väggtjockleken, förstöring av fogar till ett djup av upp till 1 cm på en yta upp till 10 % | |

| Överlappningar | Förstärkt betong | Sprickbredd upp till 1 mm. Djup av spalls upp till 3 mm högst tre per 1 m2 | 15% |

| Tak | Gavelfackverk | Saknas | 5% |

| golv | I det tekniska rummet - betong, i huvudlinoleum KM2 | Enstaka små gropar och hårfästes sprickor, mindre skador på golvlister | 10% |

| Öppningar i skiljeväggar | Aluminiumprofil med tvåglasfönster, Entré utvändig från PVC-profil, Trä, plastpanel | Saknas | 5% |

| Avslutande arbete | Putsning, kalkning, målning, tapeter, kakel, undertak, väggskivor | Sprickor och nagg i hårfästet på sina ställen | 5% |

| Sanitära och elektriska hushållsapparater | Värme, VVS, avlopp, varmvatten, el | Ingenjörsnätverk kräver ingen reparation | 10% |

| Övrig | blindområde, veranda | I bra skick | 10% |

IV. Marknadsanalys

Analys av segmentet av fastighetsmarknaden som övervägs (hyresmarknaden och marknaden för köp / försäljning av kommersiella fastighetsobjekt belägna i staden XXX).

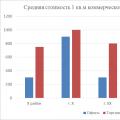

Genomsnittligt marknadsvärde för kommersiella fastigheter i staden XXX den 1 mars 2016 (rubel/kvm) Tabell 4.1

Tabell 4.1

| Lokalitet | Typer av kommersiella fastigheter | |||

| Försäljning | Hyra (gnugga/kvm per månad) | |||

| Kontor | Handel | Kontor | Handel | |

| X distrikt | 34 400 | 20 000 | ||

| Mr. X | 52 000 | 51 000 | ||

| XX | 26 000 | |||

| Mr. XXX |

Det genomsnittliga marknadsvärdet för tomter för kommersiell utveckling i Irkutsk-regionen anges i tabell. 4.2.

Tabell 4.2

BPM-beräkning.

Sammanfattningsvis noterar vi en viktig omständighet för att förstå investeringsteknik: vilka antaganden görs vid beräkning av resultatindikatorer och i vilken utsträckning de motsvarar verklig praxis.

För alla metoder användes i huvudsak följande två antaganden.

- Kassaflöden hänförs till räkenskapsperiodens slut. Faktum är att de kan dyka upp när som helst under året i fråga. Inom ramen för de investeringstekniker som diskuterats ovan tar vi villkorligt in alla företagets kontanta inkomster i slutet av motsvarande år.

- Kassaflöden som genereras av investeringar investeras omedelbart i något annat projekt för att ge ytterligare intäkter för dessa investeringar. Det antas att avkastningsräntan för det andra projektet kommer att vara minst densamma som diskonteringsräntan för det analyserade projektet.

De antaganden som används överensstämmer naturligtvis inte helt med det verkliga läget, men med tanke på projektens långa varaktighet i allmänhet leder de inte till allvarliga fel i bedömningen av effektiviteten.

Uppgifter

1. Bolaget kräver minst 14 procents avkastning på investeringar av sina egna medel. Företaget har för närvarande möjlighet att köpa ny utrustning värd $84 900. Användningen av denna utrustning kommer att öka produktionen, vilket i slutändan kommer att resultera i $15 000 i ytterligare årliga kontantinkomster under 15 års användning av utrustning. Beräkna nuvärdet av projektet, anta noll restvärde på utrustningen om 15 år.

Lösning.

Beräkningen kommer att utföras med hjälp av tabellen, hitta diskonteringsfaktorn med hjälp av finansiella tabeller.

Nuvarande nettovärde visade sig vara positivt, vilket tyder på att projektet accepteras.

2. Företaget planerar nya kapitalinvesteringar under två år: 120 000 USD under det första året och 70 000 USD under det andra. Investeringsprojektet är utformat för 8 år med full utveckling av nystartade kapaciteter först under det femte året, då den planerade årliga kontantinkomsten kommer att vara $62 000. Ökningen av den årliga kontantinkomsten netto under de första fyra åren enligt planen kommer att vara 30 %, 50 %, 70 % respektive 90 % för år från det första till det fjärde. Företaget kräver en avkastning på minst 16 procent av kontanter.

Behöver definiera

Lösning.

1. Bestäm den årliga nettoinkomsten i samband med genomförandet av investeringsprojektet:

under det första året - 62 000 $ 0,3 = 18 600 $;

under det andra året - 62 000 $ 0,5 = 31 000 $;

under det tredje året - 62 000 $ 0,7 = 43 400 $;

under det fjärde året - 62 000 $ 0,9 = 55 800 $;

under alla återstående år - $62 000.

2. Vi kommer att beräkna nettonuvärdet av investeringsprojektet med hjälp av tabellen.

| År | Pengaflöde | Rabattmultiplikator | Den verkliga meningen med pengar | |

| Investering | Nu | ($120,000) | $ (120,000) | |

| Investering | ($70,000) | 0.8621 | $ (60,347) | |

| kontant inkomst | $18,600 | 0.8621 | $ 16,035 | |

| kontant inkomst | $31,000 | 0.7432 | $ 23,039 | |

| kontant inkomst | $43,400 | 0.6407 | $ 27,806 | |

| kontant inkomst | $55,800 | 0.5523 | $ 30,818 | |

| kontant inkomst | $62,000 | 0.4761 | $ 29,518 | |

| kontant inkomst | $62,000 | 0.4104 | $ 25,445 | |

| kontant inkomst | $62,000 | 0.3538 | $ 21,936 | |

| kontant inkomst | $62,000 | 0.3050 | $ 18,910 | |

| Nettonuvärdet av investeringsprojektet | $ 13,161 |

3. För att bestämma den diskonterade återbetalningstiden beräknar vi nettokassaflödena för projektets år. För att göra detta behöver du bara hitta den algebraiska summan av de två kassaflödena under det första året av projektet. Det blir (60 347 USD) + 16 035 USD = (44 312 USD). Resten av värdena i den sista kolumnen i föregående tabell är rena värden.

4. Vi kommer att beräkna den diskonterade återbetalningstiden med hjälp av en tabell där vi kommer att beräkna det ackumulerade diskonterade kassaflödet för projektets år.

| År | Rabatterat kassaflöde | Ackumulerat kassaflöde |

| ($120,000) | ($120,000) | |

| ($44,312) | ($164,312) | |

| $23,039 | ($141,273) | |

| $27,806 | ($113,466) | |

| $30,818 | ($82,648) | |

| $29,518 | ($53,130) | |

| $25,445 | ($27,685) | |

| $21,936 | ($5,749) | |

| $18,910 | $13,161 |

Tabellen visar att antalet hela år av projektets återbetalningstid är 7. Den diskonterade återbetalningstiden är därför

![]() årets.

årets.

3. Företaget har två alternativ för att investera sina 100 000 dollar. I det första alternativet investerar företaget i anläggningstillgångar genom att köpa ny utrustning, som efter 6 år (perioden för investeringsprojektet) kan säljas för $8 000; den årliga nettoinkomsten från en sådan investering uppskattas till 21 000 USD.

Enligt det andra alternativet kan företaget investera pengar i rörelsekapital (lager, öka kundfordringar) och detta kommer att generera $16 000 i årlig nettoinkomst av kontanter under samma sex år. Det bör noteras att i slutet av denna period frigörs rörelsekapital (lager säljs, kundfordringar stängs).

Vilket alternativ bör föredras om företaget förväntar sig en avkastning på 12 % på pengarna det investerar? Använd den rena moderna värdemetoden.

Lösning.

1. Låt oss representera de initiala uppgifterna för problemet i en kompakt form.

Observera återigen att rörelsekapitalet och utrustningen planeras att säljas först efter 6 år.

2. Beräkna nettonuvärdet för det första projektet.

3. Vi kommer att utföra liknande beräkningar för det andra projektet

4. Baserat på beräkningsresultaten kan följande slutsatser dras:

- det andra projektet bör erkännas som det bästa;

- det första utkastet bör förkastas helt, även utan hänsyn till det tillgängliga alternativet.

4. Företaget planerar ett större investeringsprojekt som involverar förvärv av anläggningstillgångar och större reparationer av utrustning, samt investeringar i rörelsekapital enligt följande schema:

- $130 000 - initial investering innan projektets start;

- 25 000 $ - investering i rörelsekapital under det första året;

- $20 000 - investering i rörelsekapital under det andra året;

- $15 000 - ytterligare investering i utrustning under det femte året;

- $10 000 - År 6 kapitalreparationer.

I slutet av investeringsprojektet förväntar sig företaget att sälja de återstående anläggningstillgångarna till deras bokförda värde på 25 000 USD och frigöra en del av omsättningstillgångarna värda 35 000 USD.

| 1 år | 2 år | 3 år | 4 år | 5 år | 6 år | 7 år | 8 år |

| $20,000 | $40,000 | $40,000 | $40,000 | $50,000 | $50,000 | $20,000 | $10,000 |

Lösning.

Schemat för att lösa problemet förblir detsamma. Vi sammanställer en tabell med beräknade data och bestämmer de diskonterade värdena för alla kassaflöden.

Projektet bör accepteras eftersom dess nettonuvärde i huvudsak är positivt.

| Namn på kassaflöde | År | Pengaflöde | Rabattmultiplikator | Den verkliga meningen med pengar |

| ($130,000) | ($130,000) | |||

| ($25,000) | 0.893 | ($22,325) | ||

| Kontantinkomst första året | $20,000 | 0.893 | $17,860 | |

| Investera i rörelsekapital | ($20,000) | 0.797 | ($15,940) | |

| Kontantinkomst andra året | $40,000 | 0.797 | $31,880 | |

| Kontantinkomst det tredje året | $40,000 | 0.712 | $28,480 | |

| Kontantinkomst det fjärde året | $40,000 | 0.636 | $25,440 | |

| Förvärv av anläggningstillgångar | ($15,000) | 0.636 | ($9,540) | |

| Kontantinkomst under det femte året | $50,000 | 0.567 | $28,350 | |

| Reparation av utrustning | ($10,000) | 0.507 | ($5,070) | |

| Kontantinkomst under det sjätte året | $50,000 | 0.507 | $25,350 | |

| Kontantinkomst under det sjunde året | $20,000 | 0.452 | $9,040 | |

| Kontantinkomst det åttonde året | $10,000 | 0.404 | $4,040 | |

| Försäljning av utrustning | $25,000 | 0.404 | $10,100 | |

| Frigörande av rörelsekapital | $35,000 | 0.404 | $14,140 | |

| Rent modernt värde | $11,805 |

5. Bolaget kräver minst 18 procent avkastning på investeringar av sina egna medel. För närvarande har företaget möjlighet att köpa ny utrustning värd $84 500. Användningen av denna utrustning kommer att öka produktionen, vilket i slutändan kommer att resultera i $17 000 i ytterligare årliga kontantinkomster under 15 års användning av utrustning. Beräkna nettonuvärdet av projektet, förutsatt att utrustningen kan säljas till ett restvärde av $2 500 efter att projektet avslutats.

6. Företaget planerar nya kapitalinvesteringar under tre år: 90 000 USD under det första året, 70 000 USD under det andra och 50 000 USD under det tredje. Investeringsprojektet är utformat för 10 år med full utveckling av nyligen idriftsatt kapacitet först under det femte året, då den planerade årliga nettoinkomsten kommer att vara 75 000 USD. Ökningen av den årliga kontantinkomsten netto under de första fyra åren enligt planen kommer att vara 40 %, 50 %, 70 % respektive 90 % för år från det första till det fjärde. Företaget kräver minst 18 procent avkastning på investeringen av kontanter.

Behöver definiera

- nettonuvärdet av investeringsprojektet,

- rabatterad återbetalningstid.

Hur kommer din uppfattning om projektets effektivitet att förändras om avkastningskravet är 20%.

7. Företaget har två alternativ för att investera sina 200 000 dollar. I det första alternativet investerar företaget i anläggningstillgångar genom att köpa ny utrustning, som på 6 år (perioden för investeringsprojektet) kan säljas för $14 000; den årliga nettoinkomsten från en sådan investering uppskattas till 53 000 USD.

Enligt det andra alternativet kan företaget investera en del av pengarna ($40 000) i inköp av ny utrustning, och det återstående beloppet i rörelsekapital (lager, ökning av fordringar). Detta kommer att generera $34 000 i årlig nettoinkomst under samma sex år. Det bör noteras att i slutet av denna period frigörs rörelsekapital (lager säljs, kundfordringar stängs).

Vilket alternativ bör föredras om företaget förväntar sig en avkastning på 14 % på pengarna det investerar? Använd den rena moderna värdemetoden.

8. Företaget överväger ett investeringsprojekt som tillhandahåller förvärv av anläggningstillgångar och översyn av utrustning, samt investeringar i rörelsekapital enligt följande schema:

- $95 000 - initial investering innan projektets start;

- $15 000 - investering i rörelsekapital under det första året;

- 10 000 $ - investering i rörelsekapital under det andra året;

- 10 000 $ - investering i rörelsekapital under det tredje året;

- $8 000 - ytterligare investering i utrustning under det femte året;

- $7 000 - år sex kapitalreparationer;

I slutet av investeringsprojektet förväntar sig företaget att sälja de återstående anläggningstillgångarna till deras bokförda värde på $15 000 och frigöra rörelsekapital.

Resultatet av investeringsprojektet bör vara följande netto (dvs efter skatt) kontantinkomst:

| 1 år | 2 år | 3 år | 4 år | 5 år | 6 år | 7 år | 8 år |

| $15,000 | $25,000 | $30,000 | $40,000 | $40,000 | $40,000 | $30,000 | $20,000 |

9. Projektet, som kräver en investering på 160 000 USD, förväntas generera en årlig inkomst på 30 000 USD under 15 år. Bedöm genomförbarheten av en sådan investering om diskonteringsfaktorn är 15 %.

10. Projektet, designat för 15 år, kräver en investering på $150 000. Under de första 5 åren förväntas ingen inkomst, men under de kommande 10 åren kommer årsinkomsten att vara 50 000 dollar. Bör detta projekt accepteras om diskonteringsfaktorn är 15 %?

11 . Analyserade projekt ($):

13. Analysera två alternativa projekt om kapitalkostnaden är 10 %.

15. Beloppet för nödvändig investering för projektet är $18 000; beräknad inkomst: under det första året - $1500, under de kommande 8 åren - $3600 årligen. Bedöm möjligheten att acceptera projektet om kapitalkostnaden är 10 %.

16. Företaget överväger möjligheten att förvärva en ny produktionslinje. Det finns två modeller på marknaden med följande parametrar ($)

Följande antaganden och begränsningsvillkor är en integrerad del av denna rapport:

All information som erhålls från Kunden och dess representanter i skriftlig eller muntlig form och inte

som strider mot Värderingsmannens yrkeserfarenhet ansågs vara tillförlitlig.

Värderingsmannen utgick från att värderingsobjektet har alla rättigheter att värderas enl.

gällande lagstiftning. Men analysen av titel handlingar och egendom

rätten till värderingsobjektet går utöver värderingsmannens yrkeskompetens och han bär inte

ansvar för relaterade ärenden. Den värderade fastighetens rätt anses tillförlitlig

och tillräckligt för det värderade objektets marknadsomsättning. Fastigheten som värderas övervägs

fri från andra anspråk eller restriktioner än de som anges i rapporten

Värderingsmannen mätte inte de fysiska parametrarna för det värderade objektet (alla dimensioner och

ansvarar för relevanta ärenden.

Allt illustrativt material som används i denna rapport är uteslutande i syfte att underlätta

visuell läsare.

Värderingsmannen hade ingen teknisk expertis och utgick från frånvaron av dolda fakta,

påverkar värdet på det värderade objektet, vilket inte kunde upptäckas under

visuell inspektion. Värderingsmannen ansvarar inte för att upptäcka sådana fakta.

Värderingsmannen utgick från att objektets fysiska tillstånd vid värderingsdagen överensstämde

hans tillstånd vid tidpunkten för undersökningen.

De uppgifter som bedömaren använde vid utarbetandet av rapporten har erhållits från tillförlitliga källor och

anses tillförlitliga. Värderingsmannen kan dock inte garantera deras absoluta noggrannhet och

när det är möjligt, anger källan till informationen.

Varken Kunden eller Värderingsmannen kan använda rapporten på annat sätt än vad som anges i avtalet för

bedömning. Avslöjande av innehållet i denna rapport, både som helhet och i fragment, är endast möjligt

efter skriftligt godkännande i förväg. Detta gäller särskilt för den slutliga kostnaden.

Rapporten är endast sann i sin helhet och för de syften som anges i den. Använda rapporten för andra

mål kan leda till felaktiga slutsatser.

Kunden förbinder sig att i förväg befria Värderingsmannen från alla slags utgifter och

väsentligt ansvar som härrör från anspråk från tredje man mot Värderingsmannen på grund av juridiska

användning av resultaten av denna rapport, utom i fall där, i enlighet med det fastställda rättsliga förfarandet

det fastställs att de uppkomna förlusterna var resultatet av bedrägeri, vårdslöshet eller uppsåt

obehöriga handlingar från Värderingsmannens eller dennes anställdas sida i färd med att utföra arbete på

bestämning av värderingsobjektets värde.

Bedömaren är inte skyldig att infinna sig i domstol eller på annat sätt vittna i samband med

denna bedömning, utom på officiell kallelse från rätten

Värdena som anges i rapporten är endast giltiga på värderingsdagen. Det gör inte värderingsmannen

ansvar för efterföljande förändringar i marknadsförhållandena och därmed värdet av återköpspriset

per objekt

Värderingsrapporten innehåller Värderingsmannens professionella åsikt om värdet av

av Objektet och är inte en garanti för att Objektet i fråga kommer att lösas in vid angivet

kosta

Uppskattningen är ett probabilistiskt (osäkert) värde, det kan inte betraktas som ett exakt

marknadsvärde. Slutsatsen att den slutliga uppskattningen innehåller osäkerhet, uttryckligen

som specificeras i Guide 5 Osäkerhet vid uppskattning i värderingsstandarderna publicerade av RICS

Antaganden och restriktiva villkor som används av värderingsmannen under värderingen (inklusive

särskild)

Vid genomförandet av bedömningen ska de förutsättningar som anges i avsnittet "Antaganden och begränsningar för vilka

vara baserad bedömning”. Utvärderingsresultatet är endast giltigt för användning för de ändamål som anges i avtalet för

utvärdering och enligt villkoren i detta avtal. Vid avvikelse från dessa villkor, kostnaden

parametrarna för bedömningsobjektet som anges i denna rapport anses vara ogiltiga.

Om momsredovisning

Värderingskunden är en mervärdesskattepliktig juridisk person. Marknaden uppfattar

beräkningar som visar slutpriser, som inkluderar alla skatter. Därför, i det här fallet, att lösa

uppdrag som kunden sätter, priserna är inklusive moms.

- 8 -

antar laglig användning, vilket i sin tur ålägger den typiska säljaren ansvar

om garantier för objektets funktionsduglighet. I det här fallet är säljaren inte intresserad av garantin

service och underhåll utförs i enlighet med kraven i den ryska federationens civillag. Följaktligen i beräkningarna

kostnadsparametrar är det nödvändigt att ta hänsyn till bristen på garantiåtaganden för prestanda och

att säljas i befintligt skick.

Baserat på ovanstående:

Med hänsyn till kraven i lagen "Om bedömningsverksamhet i Ryska federationen", marknaden

värdet av fastighetsrätten till värderingsobjektet

Med hänsyn till kraven i Ryska federationens skattelag ges det mest sannolika priset

genomförande utan godtagande av garantiåtaganden av säljaren.

1.5. FÖRKLARING OM KONFORMITET

De värderingsmän som undertecknar denna rapport intygar härmed att:

Alla data som presenteras i rapporten presenteras korrekt och överensstämmer med verkligheten.

Analysen, åsikterna och slutsatserna som presenteras i rapporten är begränsade endast till dessa

förutsättningar och restriktiva villkor som är en del av rapporten och är opartiska

professionell analys, åsikt och slutsats.

Värderingsmannen har inget nuvarande eller framtida intresse av att fastigheten värderas, och

har inga personliga fördomar mot alla inblandade parter.

Värdet av bedömarens ersättning är inte på något sätt relaterat till de handlingar eller händelser som inträffade i

som ett resultat av den analys, åsikter och slutsatser som finns i rapporten eller inhämtade i dess

använda sig av.

Utvärderarna som undertecknade denna rapport hade inget personligt intresse eller något

partiskhet i inställningen till värderingen av fastigheten som beaktas i denna rapport, eller i förhållande till

parter som är inblandade i det. Värderingsmännen fungerade som opartiska konsulter.

Med beaktande av värderingsmännens erfarenhet intygar vi att de fakta som anges i rapporten, på grundval av vilka

analys, slutsatser och slutsatser gjordes, tillförlitliga och innehåller inga fel.

I processen för dataanalys gav ingen person bedömaren någon betydande hjälp.

Bedömningen har gjorts med hänsyn till alla restriktiva villkor och förutsättningar som villkoren ställer

ursprungliga uppgiften. Sådana begränsningar har påverkat analysen, åsikterna och slutsatserna som presenterats

i rapporten.

Denna bedömning har gjorts i enlighet med:

Federation";

Federala värderingsstandarder

uppsättning standarder för det ryska samfundet för värderare (SSO ROO);

System med normativa dokument för ROO.

yrkesutövning och den referens- och yrkeslitteratur som anges nedan.

Priserna för denna studie är inte på något sätt relaterade till värdet av objektets marknadsvärde,

bedöms i denna rapport.

Uppdraget för utvärdering baserades inte på kravet på att få ett visst resultat; alla ansikten,

som deltog i utarbetandet av denna rapport och gav professionell hjälp vid bedömningen,

anges nedan.

Den direkta exekutorns kvalifikation bekräftas av relevanta dokument,

bifogas denna rapport (bilaga).

1.6. FÖRKLARING OM ÖVERENSSTÄMMELSE

Värderingsmannen följde i sitt arbete de etiska principerna och professionella kraven i uppförandekoden

Ingående av avtal med Kunden om tillhandahållande av värderingstjänster

Inhämta nödvändiga dokument från kunden för bedömningen

Inspektion av bedömningsobjektet, fastställande av kvantitativa och kvalitativa egenskaper, studie av den faktiska

status, insamling av annan information om Fastigheten

MARKNADSVÄRDE RAPPORT

Kund - Avdelning (kommitté) för kommunal egendom i staden Kirov- 9 -

LLC "Analit" Kirov, st. Drelevsky, 18, tel 46-36-45, 781-786 2010

Upprätta en tabell baserad på analysen av den information som kunden lämnat, nödvändig för bedömningen

om egendomens egenskaper, vilka rättigheter bedöms

Analys av den bransch och lokala marknad som Bedömningsobjektet tillhör

Genomförande av förlikningar

Samordning av de erhållna resultaten, slutsats av det slutliga värdet av värdet på bedömningsobjektet

Sammanställning och överföring till Kunden av Bedömningsrapporten

MARKNADSVÄRDE RAPPORT

Kund - Avdelning (kommitté) för kommunal egendom i staden Kirov- 10 -

1.8. TILLÄMPLIGA BEDÖMNINGSSTANDARDER

Följande värderingsstandarder har tillämpats i denna bedömning:

Koden för värderingsstandarder för Russian Society of Appraisers SSO ROO 2010, harmoniserad med

International Valuation Standards (2007) och obligatoriska för användning av medlemmar i en självreglerande

organisationer av värderingsmän.

Koden för värderingsstandarder (SSO 2010) för Russian Society of Appraisers (ROO)

utformad för att bedöma värdet av egendom i Ryska federationen och andra OSS-länder - i sin helhet

i enlighet med de godkända dokumenten:

FEDERALA BEDÖMNINGSSTANDARDER:

Federal bedömningsstandard ”Allmänna begrepp för bedömning, tillvägagångssätt och krav för bedömning

Federal värderingsstandard "Syftet med värdering och typer av värde (FSO nr 2)" (godkänd genom order

Federal bedömningsstandard "Krav för bedömningsrapporten (FSO nr 3)" (godkänd genom order

INTERNATIONELLA VÄRDERINGSSTANDARDER (IVS) 2007

Tabell nr 6 Standarder för MTR ROO 2010

Standardbeteckning Standardnamn

MTR ROO 2010-01-01 Begrepp som ligger till grund för de allmänt accepterade principerna för bedömning (OPER)

SSO ROO 2010-02-01 Affärsregler och yrkesetik för en helt rysk offentlig organisation

"Ryska värderingssällskapet"

MTR ROO 2010-03-10 Fastighetstyper

MSO ROO 2010-01-2 MSO 1. Marknadsvärde som underlag för värdering

MTR ROO 2010-02-2 MSO 3. Utarbetande av bedömningsrapport

MTR ROO 2010-05-2 MR 1. Värdering av fastigheter

MTR ROO 2010-06-2 MR 2 Uppskattning av kostnaden för arrenderätter [rättigheter]

MTR ROO 2010-07-2 MR 3. Uppskattning av kostnaden för installationer, maskiner och utrustning

MTR ROO 2010-08-2 MR 4. Värdering av immateriella tillgångar

MTR ROO 2010-09-2 MR 5. Värdering av lös egendom

MTR ROO 2010-10-2 MR 6 Företagsvärdering

MTR ROO 2010-15-2 MR 11. Granskning [peer review] av kostnadsuppskattningar

MTR ROO 2010-02-17 MR 13 Masstaxering för fastighetstaxering

1.9 MOTIVERING FÖR ANVÄNDNING AV STANDARDERNA I BEDÖMNINGEN AV DENNA WEBBPLATS

BEDÖMNINGAR

I enlighet med syftet med värderingen fastställdes Tillgångens marknadsvärde utifrån

Federal lag nr 135-FZ "Om bedömningsaktiviteter i Ryska federationen" daterad 29 juli 1998 och Code of Appraisal Standards

Russian Society of Appraisers SSO ROO 2010, harmoniserad med International Valuation Standards

(2007) och värderingsmän obligatoriska för användning av medlemmar i en självreglerande organisation.

Tillämpning av MTR ROO 2010, obligatorisk för användning av ämnen i värderingsverksamhet

på grund av det faktum att bedömningsobjektet är beläget på Ryska federationens territorium, liksom det faktum att värderingsmannen

bedriver sin verksamhet på Ryska federationens territorium. Dessa standarder användes för att fastställa

tillvägagångssätt för värdering, förfarandet för att utföra arbeten, vid sammanställning av värderingsrapporten.

Tillämpningen av standardkoden för det ryska samfundet av värderare (ROO) beror på det faktum att standarderna

ROO-bedömningar beskriver mest fullständigt de termer, definitioner, begrepp och bedömningsmetoder som används i

utföra arbete med taxering av olika typer av fastigheter.

Fast egendom är en fastighets (fast) rättighet (intresse) i fastighet.

Denna rätt är vanligtvis i form av en officiell handling, till exempel en överlåtelse av lagfart.

eller hyresavtal. Därför är egendom ett juridiskt begrepp som skiljer sig från begreppet fastighet, som

avser en fysisk tillgång. Fastigheter omfattar alla rättigheter, intressen och förmåner,

relaterade till fastighetsägande. Fastigheter täcker själva marken, allt,

som finns naturligt på landet, och allt som är kopplat till landet,

såsom byggnader och förbättringar av den.

Kombinationen av alla rättigheter förknippade med fastighetsägande kallas ibland för ett rättighetspaket. V

det kan innefatta rätten att använda, inneha, gå in, sälja, arrendera, testamentera, donera eller välja

utöva eller inte använda alla ovanstående rättigheter. I många situationer kan individuella rättigheter

skiljas från paketet och överföras, leasas eller alieneras av staten.

1.10. BESTÄMNING AV KOSTNADSTYP

Den federala värderingsstandarden "Syftet med värderingen och värdetyper (FSO N 2)" definierar värdetyperna:

Marknad

MARKNADSVÄRDE RAPPORT

Kund - Avdelning (kommitté) för kommunal egendom i staden Kirov - 11 -

LLC "Analit" Kirov, st. Drelevsky, 18, tel 46-36-45, 781-786 2010

Likvidation

Investering

Matrikel

Typerna av värde definieras i art. 3 i den federala lagen "Om värderingsverksamhet" och klausul 5 i värderingsstandarderna.

Vid fastställandet av marknadsvärdet av värderingsobjektet, det mest sannolika priset vid vilket

värderingsobjektet kan vid värderingsdagen avyttras på den öppna marknaden i en konkurrensutsatt miljö, när parterna

transaktioner agerar rimligt, har all nödvändig information, och värdet av transaktionspriset återspeglas inte

någon nödsituation, d.v.s. när:

en av parterna i transaktionen är inte skyldig att alienera föremålet för bedömningen, och den andra parten är inte skyldig att acceptera

avrättning;

Parterna i transaktionen är väl medvetna om föremålet för transaktionen och agerar i sina egna intressen.

värderingsobjektet presenteras på den öppna marknaden genom ett offentligt erbjudande, typiskt för

liknande bedömningsobjekt;

priset på transaktionen är en rimlig ersättning för föremålet för utvärdering och tvång att begå

det förekom ingen transaktion i förhållande till parterna i transaktionen på någon sida;

betalning för taxeringsobjektet uttrycks i monetär form.

Möjligheten till alienation på den öppna marknaden innebär att bedömningsobjektet presenteras på den öppna marknaden.

marknaden genom ett offentligt erbjudande som är typiskt för liknande objekt, medan exponeringsperioden för objektet för

marknaden bör vara tillräcklig för att fånga uppmärksamheten från ett tillräckligt antal potentiella köpare.

Rimligheten i transaktionsparternas agerande innebär att priset på transaktionen är det högsta som kan uppnås till ett rimligt pris.

prishänsyn för säljaren och lägsta rimligt möjliga pris för köparen.

Fullständigheten i den tillgängliga informationen innebär att parterna i transaktionen är tillräckligt informerade

om föremålet för transaktionen, agera i ett försök att uppnå villkoren för transaktionen, det bästa från var och en av parternas synvinkel, i

i enlighet med den fullständiga omfattningen av information om marknadsläget och föremålet för bedömningen, tillgänglig på bedömningsdagen.

Frånvaron av extraordinära omständigheter innebär att var och en av parterna i transaktionen har motiv för

transaktionen, medan parterna inte tvingas att genomföra transaktionen.

Pris - summan pengar som erbjuds eller betalas för bedömningsobjektet eller dess analoga (klausul 8 i standarderna

betyg). Marknadsvärdet är den uppskattade summa pengar som fastigheten kan bytas mot

värderingsdatum... (ISO 2010, Standard 1, punkt 3.1.)

det är en engångsbetalning (per värderingsdagen). Transaktionen anses avslutad när den är i en riktning

pengarna (i sin helhet) överfördes och egendomen överfördes till den andre. Definitionen förutsätter också

samtidigt utbyte (av tillgångar och pengar) och avslutande av transaktionen, utan några prisvariationer, som annars är

skulle vara möjligt” (ibid., s. 3.2.3.). Engångsbetalningen av marknadsvärdet är alltså en

av dess nyckelegenskaper. Hyran är i allmänhet en periodisk mängd, och därför

marknadsvärde kan inte uttryckas i termer av hyra och vice versa (dvs. hyra kan inte

vara en form av uttryck för marknadsvärde, marknadsvärde per tidsenhet etc.).

I MTR ROO 2010-01-2 Standard 1. Marknadsvärde ges följande definition

Marknadsvärdet är det uppskattade belopp för vilket ett fastighetsbyte skulle äga rum på dagen

värderingar mellan en villig köpare och en villig säljare till följd av en kommersiell transaktion

efter att ha genomfört ordentlig marknadsföring, där var och en av parterna skulle agera, vara en vara

kunnig, försiktig och utan tvång.

Varje del av denna definition utökas på detta sätt

"Uppskattad summa pengar..." avser priset uttryckt i pengar (vanligtvis lokal valuta),

som kan betalas för fastighet i en kommersiell marknadstransaktion. mått på marknadsvärde

är det mest sannolika pris som rimligen kan erhållas vid värderingsdagen kl

marknaden, med förbehåll för villkoren i definitionen av marknadsvärde. Detta pris är det bästa

uppnåeligt, rimligen, för säljaren och det mest fördelaktiga möjliga, rimligen

hänsyn till köparen. Vid bestämning av detta pris, i synnerhet priser som är uppblåsta eller

undervärderad på grund av särskilda förhållanden eller omständigheter vid transaktionen, såsom en atypisk finansieringsform,

försäljning med mottagande av egendom tillbaka till hyresavtalet, särskild ersättning eller eftergifter som lämnas av

någon av parterna som är inblandade i denna transaktion, eller någon del av särskilt värde (definierad i

punkt 3.8 i IVS 2).

"... för vilket byte av egendom skulle ske ..." anger det förhållandet att tillgångens värde

är ett uppskattat värde och inte ett förutbestämt eller faktisk försäljningspris. Detta är priset

som marknaden förväntar sig att handla på värderingsdagen, med förbehåll för alla andra villkor som ingår i

fastställande av marknadsvärde.

"...På värderingsdagen..." uttrycker kravet på att det uppskattade marknadsvärdet

relaterat till ett specifikt datum. På grund av att marknader och marknadsförhållanden kan förändras, för andra tider

den beräknade kostnaden kan vara felaktig eller osann. Resultat

Värderingen återspeglar det aktuella tillståndet och förhållandena på marknaden per det faktiska värderingsdatumet, och inte från det förflutna eller framtida

O メH ナTO チ O マR ナD ナL ナN ネIR ロN ホH ヘO ノ S メO ネM ホS メI Z k z och - L v e och (k mm m t t pgr 12 -

O ホO« タn l t サ g K r v u. Desso o 18, t l46-36-45, 781-786 2010 datum. Denna definition förutsätter också att tillgången byter ägare och transaktionen äger rum

samtidigt utan någon prisvariation som annars skulle vara möjlig.

"...Mellan en villig köpare..." syftar på någon som har motiv att köpa, men ingenting

tvingar honom inte att göra det. En sådan köpare är inte sugen på att köpa och är inte benägen att betala något pris. Förutom

Dessutom gör han ett köp, agerar i enlighet med verkligheten och förväntningarna på den nuvarande marknaden, och inte

imaginär eller hypotetisk marknad, vars existens varken kan påvisas eller

förutse. Den presumtiva köparen kommer inte att betala mer än vad marknaden kräver. nuvarande

ägaren till fastigheten är också bland dem som utgör denna "marknad". Värderingsmannen får inte

göra orealistiska antaganden om marknadsförhållanden eller anta att nivån på marknadsvärdet

kan vara högre än vad som rimligen är möjligt.

"...och en intresserad säljare..." - betyder en säljare som inte är ivrig

sälja, är inte tvungen att sälja och är inte beredd att sälja till vilket pris som helst eller insistera på ett pris som inte räknas

rimligt på marknaden för tillfället. Den intresserade säljarens motiv är att sälja fastigheten vidare

marknadsförhållanden till högsta möjliga pris på den (öppna) marknaden efter förfallodagen

marknadsföring, oavsett pris. Den verkliga ägarens faktiska ställning beaktas

inte accepteras eftersom den "intresserade säljaren" är en hypotetisk ägare.

"...Som ett resultat av en kommersiell transaktion..." betyder att det inte finns några särskilda eller

särskilda förhållanden (till exempel förhållanden mellan ett moderbolag och ett dotterbolag, eller mellan

hyresvärd och hyresgäst) som kan göra prisnivån okaraktäristisk för marknaden eller

överprissatt på grund av förekomsten av ett inslag av specialkostnad (enligt definitionen i IVS 2, punkt 3.8).

Det förutsätts att transaktionen till marknadsvärde ska göras mellan parter som inte är närstående emellan

alla relationer, och varje part agerar oberoende.

"...Efter ordentlig marknadsföring..." innebär att fastigheten ska vara noterad på

marknadsföra på det mest lämpliga sättet för att säkerställa att det säljs till bästa möjliga pris,

rimliga överväganden, pris i enlighet med definitionen av marknadsvärde. Varaktighet

exponeringen kan variera beroende på marknadsförhållanden, men i alla fall bör den vara det

tillräckligt för att tillgången ska dra till sig uppmärksamheten från ett tillräckligt antal potentiella köpare.

Faktureringsperioden föregår värderingsdagen.

"... Under vilken varje sida skulle agera, vara välinformerad, försiktigt ..." betyder

antagandet att både en villig köpare och en villig säljare är tillräckligt

informeras om arten och egenskaperna hos den fastighet som säljs, dess faktiska och potential

användning och tillståndet på marknaden vid tidpunkten för värderingen. Vidare antas det att var och en av dem har detta

information, agerar i sina egna intressen, försiktigt, strävar efter att uppnå det bästa ur sin positions synvinkel

i en affär, priser. Detta avser försiktighet i förhållande till marknadsläget vid tidpunkten för värderingen och inte i förhållande till

retrospektiva bedömningar uttryckta vid ett senare tillfälle. Bedöms inte nödvändigtvis vara en manifestation

oförsiktighet, när säljaren säljer fastighet på en marknad med fallande priser till ett pris som är lägre än

tidigare nivåer av marknadspriser. I det här fallet, som i andra situationer med försäljning och köp enligt villkoren

ändra priser, en försiktig köpare eller säljare agerar i enlighet med den mest fullständiga informationen om

nuvarande marknadsförhållanden.

”...Och utan tvång...” betyder att varje part har motiv för att göra en affär, men inte

en av parterna är inte tvungen att göra en överenskommelse

Villkor som måste uppfyllas vid fastställande av marknadsvärdet, som finns i MTR ROO

2010-01-02. "Standard 1. Marknadsvärde som värderingsgrund" strider inte mot villkoren i

FSO nr 2.

Sålunda är marknadsvärdet värdet i utbyte eller mängden pengar,

att en fastighet som bjuds ut till försäljning på den öppna marknaden vid värderingsdagen skulle ha gett avkastning under villkor

som uppfyller kraven i marknadsvärdedefinitionerna ovan.

För att uppskatta marknadsvärdet är det nödvändigt att fastställa den mest effektiva användningen av

fast egendom. Samtidigt förstås den mest effektiva användningen av egendom som den mest sannolika

användning av egendom som är fysiskt möjlig, vederbörligen motiverad,

juridiskt tillåtet, ekonomiskt genomförbart, vilket resulterar i kostnaden

värderad egendom är max.

1.11. O チЪ ナK メ O ヨE ヘK ネ

En uttömmande lista över typer av bedömningsobjekt bestäms av art. 5 i lagen. Till bedömningsobjekten

relatera:

Separera materiella föremål (saker);

Helheten av saker som utgör en persons egendom, inklusive egendom av en viss typ

(lös eller fast, inklusive företag);

Äganderätt och andra verkliga rättigheter till egendom eller vissa saker från egendomssammansättningen;

Fordringsrätter, skyldigheter (skulder);

Verk, tjänster, information;

O メH ナTO チ O マR ナD ナL ナN ネIR ロN ホH ヘO ノ S メO ネM ホS メI Z k z och - L v e och (k mm n t p n t s p n t 3

O ホO« タn l t サ g K r v u. Deso o 18, t l46-36-45, 781-786 2010 Andra föremål för medborgerliga rättigheter för vilka lagstiftningen i Ryska federationen

möjligheten att deras deltagande i civil cirkulation har fastställts.

Under den definition som IVS ger, faller mest av allt "egendomsrätt" och "andra objekt

medborgerliga rättigheter”, som bland annat inkluderar egendom och äganderätt (artikel 128 i den ryska federationens civillag).

Subjektiva rättigheter för deltagare i rättsliga förhållanden relaterade till innehav, användning och förfogande

egendom, samt med de materiella (egendoms)fordringar som uppstår mellan

deltagare i den ekonomiska omsättningen avseende distributionen av denna egendom och utbyte (av varor, tjänster,

utfört arbete, pengar, värdepapper etc.). I.p. är ägarens befogenheter, rätten

operativ ledning (egendom I.p.) och ansvarsrätt (inklusive rätt till ersättning för skada,

orsakas av en medborgares hälsa på grund av inkomstbortfall, såväl som skador på egendom

individ eller juridisk person), upphovsmäns, uppfinnares, innovatörers rättigheter till ersättning

(avgift) för de verk som skapats av dem (resultaten av deras skapande arbete), arvsrätt.

Ägaren har rätt att äga, använda och förfoga över sin egendom.

Ägaren har rätt att efter eget gottfinnande överlåta sin egendom till andra personers ägo, att överlåta

dem, kvar som ägare, rätten att äga, använda och förfoga över egendom, att ge egendom till

pantsätt och belasta det på andra sätt, förfoga över det på ett annat sätt (artikel 209 i Ryska federationens civillag).

De där. föremålet för bedömningen är rätten att använda (eller en kombination av nyttjanderätt och innehav)

objekt. Följaktligen är typen av fastställt värde marknadsvärdet.

O メH ナTO チ O マR ナD ナL ナN ネIR ロN ホH ヘO ノ S メO ネM ホS メI Z k z och - L v e och (k mm m t s p n t s p 1

O ホO« タn l t サ g K r v u. D e s o o 18, t l46-36-45, 781-786 20102. GRUNDBEGRIP

2.1 O ムN ホV ヘS ナ P ホN ゚T ネNII マR ナD ナL ナN ネI

eller annat värde. (Federal lag nr 135-FZ av den 29 augusti 1998 "Om utvärderingsverksamhet i Ryska federationen").

Marknadsvärdet på det värderade objektet är det mest sannolika pris som detta värderade objekt kan

vara alienerad på den öppna marknaden i en konkurrensutsatt miljö, när parterna i transaktionen agerar rimligt, ha

all nödvändig information, och värdet av priset återspeglar inte några extraordinära omständigheter. (F Z

daterad 29.08.98 Nr 135-FZ "Om värderingsverksamhet i Ryska federationen").

Fastighetens värde under befintlig användning är fastighetens värde, bestämt av

utifrån befintliga förhållanden och syftet med dess användning.

Investeringsvärdet för det värderade objektet är värdet av det värderade objektet, fastställt på basis av dess

lönsamhet för en viss person med givna investeringsmål.

Kostnaden för att ersätta bedömningsobjektet är summan av kostnaderna för att skapa ett objekt som liknar bedömningsobjektet, i

marknadspriser som existerade på dagen för värderingen, med hänsyn tagen till värdeminskningen av värderingsobjektet;

Kostnaden för reproduktion av taxeringsobjektet är summan av kostnader i marknadspriser som finns på dagen

bedömning, att skapa ett objekt som är identiskt med bedömningsobjektet, med hjälp av identiska material och

teknik, med beaktande av värdeminskningen av bedömningsobjektet;

Hela återanskaffningskostnaden bestäms av kostnaderna beräknade i priser vid värderingsdagen, för

tillverkning av den utvärderade utrustningen från liknande material och designlösningar, med samma

kvaliteten på arbetet och prestationerna.

Hela kostnaden (fullständigt bokfört värde) motsvarar tillgångens värde vid

idrifttagningsmoment (balansering).

Den återstående initiala kostnaden (det bokförda restvärdet) bestäms av

minskning av hela initialkostnaden med värdet av den ackumulerade avskrivningen av objektet.

Avskrivningar är förlusten av fastighetsvärde på grund av olika faktorer. Avskrivning definieras som

skillnaden mellan kostnaden för att reproducera nya förbättringar vid värderingsdagen och deras nuvarande marknad

kosta.

Pris. En term som anger en summa pengar som efterfrågas, erbjuds eller betalas för vissa

produkt eller tjänst. Det är ett historiskt faktum, det vill säga det hänvisar till en viss tidpunkt och

plats, oavsett om den tillkännagavs offentligt eller hölls hemlig. Beroende på ekonomiskt

möjligheter, motiv eller särskilda intressen för särskilda köpare och säljare priset som betalas för varor eller

tjänster kanske inte motsvarar det värde som tillskrivs dessa varor eller tjänster av andra personer. dock

Priset är dock i princip en indikator på det relativa värde som tillskrivs varor eller tjänster.

specifik köpare och/eller specifik säljare under särskilda omständigheter. (MSO. Allmänna begrepp och

utvärderingsprinciper. M. 1994).

Kostnadsmetoden är en uppsättning metoder för att uppskatta värdet av bedömningsobjektet, baserat på definitionen

de kostnader som är nödvändiga för reproduktion eller utbyte av taxeringsobjektet med hänsyn tagen till värdeminskning och inkurans.

Kostnaderna för att reproducera taxeringsobjektet är de kostnader som krävs för att skapa en exakt kopia av föremålet

bedömningar med de material och tekniker som används för att skapa bedömningsobjektet. Kostnaden av

utbyte av bedömningsobjektet är de kostnader som krävs för att skapa ett liknande objekt med hjälp av

material och teknik som användes vid tidpunkten för värderingen. (Allmänna begrepp för bedömning, tillvägagångssätt och krav för

bedömning (FSO nr 1). Godkänd genom order från Rysslands ministerium för ekonomisk utveckling nr 254 av den 20 juli 2007).

Marknadsmetod (jämförande) - en uppsättning metoder för att bedöma värdet av bedömningsobjektet,

baserat på en jämförelse av bedömningsobjektet med objekt - analoger till bedömningsobjektet, för vilka det finns

prisinformation. Ett objekt - en analog till bedömningsobjektet för bedömningsändamål erkänns som ett objekt som liknar objektet

uppskattningar av de viktigaste ekonomiska, materiella, tekniska och andra egenskaper som bestämmer dess

kostnad (Allmänna begrepp för värdering, tillvägagångssätt och krav för värdering (FSO nr 1). Godkänd

Inkomstansatsen är en uppsättning metoder för att bedöma värdet av taxeringsobjektet, baserat på

bestämma den förväntade inkomsten från användningen av taxeringsobjektet. (Allmänna begrepp för utvärdering, tillvägagångssätt och

krav på bedömningen (FSO nr 1). Godkänd genom order från Rysslands ministerium för ekonomisk utveckling nr 254 av den 20

juli 2007).

Fastigheter (fastigheter, fastigheter) inkluderar tomter, tomter

underjord, isolerade vattenförekomster och allt som är fast förbundet med jorden, det vill säga föremål vars rörelse

utan oproportionerlig skada på deras syfte är omöjligt, inklusive skogar, fleråriga plantager, byggnader,

strukturer. Även annan egendom kan enligt lag klassas som fast egendom. (Art. 130, Ryska federationens civillag).

Saker som inte är relaterade till fastigheter, inklusive pengar och värdepapper, redovisas som lös

fast egendom. (Art. 130 i Ryska federationens civillag av 10/21/94, del 1).

I o a v lch n s o m s io kao e k - värdet av värdet av taxeringsobjektet, erhållet som

resultatet av generaliseringen av resultaten av beräkningar av värdet på det värderade objektet, motiverat av värderingsmannen, vid användning av

O メH ナTO チ O マR ナD ナL ナN ネIR ロN ホH ヘO ノ S メO ネM ホS メI Z k z och - L v e och (k mm n t s p n t s p 1

O ホO« タn l t サ g K r v u. Desso 18, t l46-36-45, 781-786 2010 olika förhållningssätt till utvärdering och utvärderingsmetoder.

O e and a m epa a Syftet med värderingen är att fastställa marknadsvärdet av ägandet av

fast egendom. Äganderätten i enlighet med civillagen, del 1 (artikel 209), omfattar rätten

Följande väsentliga antaganden och restriktiva villkor för värderingen är en integrerad del av denna rapport, vilket antyder deras fullständiga och otvetydiga förståelse av Värderingsmannen och Kunden, såväl som det faktum att alla bestämmelser, resultat och slutsatser som inte anges i texten är ogiltiga .

1. Denna rapport är tillförlitlig i sin helhet endast för de syften som anges i denna text och för den avsedda användning som anges. Det är underförstått att analysen och slutsatserna inte innehåller, helt eller delvis, en partisk åsikt.

2. Expertens utlåtande om värde gäller från och med det värderingsdatum som särskilt anges i denna rapport. Experten tar inget ansvar för sociala, ekonomiska, fysiska förändringar eller beslut av regeringen, dekret från presidenten och lokala myndigheter som kan inträffa efter detta datum och som påverkar expertens bedömning.

3. Det värde som fastställs i denna värderingsrapport är ett belopp som beräknats under de förutsättningar som anges i värderingsuppdraget och andra restriktiva villkor som anges i detta avsnitt av denna rapport. Om de initiala uppgifterna för det värderade objektet som anges i värderingsuppdraget har ändrats på grund av skäl utanför värderingsmannens kontroll, är det slutliga värdet på värdet som anges i denna rapport föremål för justering.

4. Värderingsmannen mätte inte de fysiska parametrarna för det föremål som bedömdes (alla mått och volymer som fanns i de dokument som kunden lämnade ansågs sanna) och ansvarar inte för frågor av motsvarande karaktär.

5. Trots att objektet som värderas upptas av ägaren och drivs utgick Värderingsmannen vid bedömningen från antagandet om ledig besittning och den mest effektiva användningen av objektet.

6. Skyldigheten att identifiera föremålet ligger på Kunden. Kostnadsberäkningar gjordes av Värderingsmannen på grundval av de uppgifter som Kunden lämnat om gränserna för objektet och tillhörande egendom. Värderingsmannen ansvarar inte för att beräkningsresultaten inte är tillämpliga vid upptäckt av felaktig identifiering av objektet eller dess komponenter.

7. Värderingsmannen hade ingen teknisk expertis och utgick från frånvaron av några dolda fakta som påverkade värdet av det värderade föremålet som inte kunde upptäckas vid en visuell inspektion. Värderingsmannen ansvarar inte för att upptäcka sådana fakta.

8. Värderingsmannen förutsätter frånvaron av några dolda faktorer som påverkar fastigheten, och tar inte ansvar för förekomsten av sådana faktorer, samt utför det arbete som kan krävas för att upptäcka dem.

9. Värderingsmannen ska inte vara skyldig att utföra något annat tilläggsarbete än det som redovisats i rapporten, eller att vittna och inställa sig i domstol i samband med äganderätten som är förknippad med föremålet, utom till följd av en officiell kallelse från domstolen eller till följd av ett eget frivilligt beslut.

10. Värderingsmannen utgick från att värderingsobjektet har alla värderingspliktiga rättigheter enligt gällande lagstiftning. Analysen av titeldokument och äganderätt till värderingsobjektet ligger dock utanför värderingsmannens yrkeskompetens, och han ansvarar inte för relaterade frågor. Den värderade fastighetens rätt anses tillförlitlig och tillräcklig för det värderade objektets marknadsomsättning. Fastigheten som värderas anses fri från andra krav eller begränsningar än de som anges i rapporten.

11. Rapporten behandlar endast markanvändningsrättigheter i förhållande till jordens yta och berör inte andra aspekter av detta problem. Vid bedömningen togs inte hänsyn till möjligheten av förekomst av skadliga material och ämnen vid den bedömda anläggningen, samt kostnaden för att avlägsna dem utanför anläggningen.

12. Värderingsmannen intog en ansvarsfull inställning av ägaren till föremålet för värdering och en korrekt förvaltning av det både under värderingsperioden och i framtiden.

13. Bedömaren antog att objektet överensstämde med alla sanitära och miljömässiga standarder.

14. Värderingsmannen förutsätter att tomtens befintliga servitut inte utgör ett hinder för att fastighetens mest effektiva nyttjande av fastigheten ska värderas och att inga ogynnsamma servitut eller restriktioner kommer att uppstå ytterligare.

15. Den information, uppskattningar och åsikter som Värderingsmannen tagit emot och som ingår i denna rapport har hittats från källor som är tillförlitliga enligt Värderingsmannens åsikt, som har all anledning att tro att de är riktiga. Värderingsmannen kan dock inte ta ansvar för riktigheten av dessa uppgifter.

16. Värderingsmannen är inte skyldig att tillhandahålla granskningsmaterial (foton, ritningar, diagram etc.) på värderingsobjektet. Översikterna tillhandahålls endast för att hjälpa läsaren av rapporten att visualisera fastigheten som värderas och bör inte litas på för någon annan användning av dessa översikter.

17. Varken Kunden eller Värderingsmannen får använda rapporten på annat sätt än vad som föreskrivs i värderingsavtalet.

18. Värderingsrapporten innehåller värderingsmannens professionella åsikt om värdet på den fastighet som värderas och är ingen garanti för att den kommer att byta ägare till det värde som anges i rapporten.

19. Kunden accepterar i förväg villkoret att befria och skydda Värderingsmannen från alla typer av utgifter och ansvar som uppstår till följd av anspråk mot kunden från tredje part till följd av deras lagliga användning av denna rapport, såvida det inte fastställs i domstol att detta krav är resultatet av bedrägeri, allmän vårdslöshet och uppsåtligt förseelse från Värderingsmannens sida i processen att utföra denna bedömning.

20. Värderingsmannen fick inte tillträde till lägenheten. Vid beräkning av marknadsvärdet utgår värderingsmannen därför från antagandet att lokalen och gemensamma utrymmen är i dåligt skick som kräver reparation, planeringsbeslut motsvarar BKB-planen, inga okoordinerade ombyggnader, ombyggnader har installerats.

Slutsatsen om värdet som ges i rapporten avser fastigheten som helhet och eventuell uppdelning av fastigheten i separata delar och fastställandet av dess värde genom proportionell uppdelning är felaktig, liksom det är felaktigt att fastställa marknadsvärdet av hela byggnaden i fråga genom att helt enkelt summera oberoende bestämda värden av värdet av var och en av dem. dess beståndsdelar.

Antaganden och begränsningar som används av värderingsmannen Antaganden och begränsningar i värderingsrapporten

Antaganden och begränsningar som används av värderingsmannen Antaganden och begränsningar i värderingsrapporten Varför det hyrda huset inte är kopplat till kommunikationer

Varför det hyrda huset inte är kopplat till kommunikationer Robot öppnar konto Topp 10 bästa värderingsföretag

Robot öppnar konto Topp 10 bästa värderingsföretag