Utvärdering av flygplan och flygplan. Allmänna krav. Förbättring av metoder för att bedöma värdet av ryska flygbolags egendom Terentiev Anton Nikolaevich Beräkning av flygplan med jämförande metodexempel

480 rub. | 150 UAH | $7,5 ", MOUSEOFF, FGCOLOR, "#FFFFCC",BGCOLOR, "#393939");" onMouseOut="return nd();"> Avhandling - 480 rubel, frakt 10 minuter 24 timmar om dygnet, sju dagar i veckan och helgdagar

Terentiev Anton Nikolaevich. Förbättringsmetoder för att bedöma värdet av ryska flygbolags egendom: avhandling ... Kandidat för ekonomiska vetenskaper: 08.00.10 / Terentyev Anton Nikolaevich; [Plats för försvar: Finansiellt universitet under Ryska federationens regering - FGOBUVPO].- Moskva, 2014.- 162 sid.

Introduktion

Kapitel 1. Funktioner hos flygbolagets egendom som värderingsobjekt 13

1.1. Status och utvecklingsstrategi för den ryska flygtransportmarknaden.13

1.2. Strukturen för flygbolagets fastighetskomplex. Flygplan som värderingsobjekt: målen för värderingen och studiet av faktorer som påverkar kostnaden B 35

1.3. Rättslig reglering av det ryska flygbolagets verksamhet och bedömning av dess inverkan på värdet av egendom 53

kapitel 2 Analys av den befintliga ryska och utländska teorin och praktiken för att bedöma ett flygbolags flygplan .64

2.1. Analys av den ryska teorin och praktiken för flygplansutvärdering 64

2.2. Studie av moderna utländska metoder för att bedöma flygplan 77

Kapitel 3 De viktigaste riktningarna för utveckling av metoder för att bedöma värdet av ryska flygbolags egendom .90

3.1 Utveckling av en metod för att prognostisera kostnaderna för ett flygplan. Utveckling av inkomstmetoder för värdering av flygplan 90

3.2. Utveckling av metoder för kostnadsmetoden för att bestämma kostnaden för ett flygplan. Fastställande av den ackumulerade avskrivningen av flygplanet baserat på analysen av förändringar i tillgångens lönsamhet 122

3.3 Redovisning av kostnadsfaktorer vid utvärdering av ett luftfartyg inom ramen för en jämförande metod. Utveckling av flygplansvärderingsmetoder baserade på multiplikatorer 131

Slutsats.138

Förteckning över begagnad litteratur.141

Applikationer 154

Bilaga A Noggrannhet för APFM Model 154-prognoser

Bilaga B Inkomstmodell Känslighetsmått.158

Introduktion till arbetet

Forskningsämnets relevans. Utvecklingen av flygtransportindustrin är för närvarande en av de viktigaste riktningarna i moderniseringen av den ryska ekonomin. 2013 översteg flygtrafikens passageraromsättning den för järnvägstransporter med mer än 108 % 1 . Under de senaste 10 åren har tillväxttakten för ryska flygbolags transportindikatorer varit tre gånger högre än på världsmarknaden. Ökningen av antalet passagerare och gods som transporterades under 2012 jämfört med 2011 uppgick till 15 %, under första halvåret 2013 jämfört med samma period 2012 - 13 % 1 , medan globala indikatorer inte översteg 5 % och 4 %, respektive. Det största bidraget till ökningen av inhemska flygbolags kvantitativa prestanda gjordes av transporter på internationella flygbolag, vars tillväxttakt uppgick till 25 % 2012 och 30 % under 1:a halvåret 2013.

Trots ökningen av absoluta indikatorer för flygtransportbranschen, upplever marknadsaktörer svårigheter med att genomföra operativa och finansiella aktiviteter. För det första leder den ökade efterfrågan på flygtransporter som ett resultat av ökad befolkningsrörlighet och ekonomisk utveckling till en diskrepans mellan flygbolagens omfattning och de uppgifter som ställs för dem att utöka sin nuvarande kapacitet. För det andra har fasen med att introducera ny teknik inom flygindustrin intensifierats, vilket ökar effektiviteten hos flygplanen (nedan kallat AC) (sänker driftskostnaderna), vilket i sin tur leder till ett påskyndat utbyte av utslitna flygplan och en skarpare minskning av det nuvarande marknadsvärdet på flygplan från tidigare generationer. För det tredje, på grund av den låga nettovinstmarginalen (i genomsnitt för branschen, enligt uppgifterna från FSUE "GOSNII GA" för 9 månader 2013, 1% -2% 2), finns det en begränsad tillgång på finansiella resurser, vilket leder till tillväxt som klassiska mekanismer (säkrade lån och exportgarantier), och sökandet efter nya finansieringskällor. För det fjärde, i samband med genomförandet av Basel III-reglerna och införandet av restriktioner för volymen av exportgarantier från flygbolag

1 Tillstånd och framtidsutsikter för utvecklingen av den civila luftfartens flygplansflotta [Elektronisk resurs] // Vestnik FAVT. - 2014. -

Åtkomstläge: .

2 Senaste trenderna på flygfinansieringsmarknaden: Forum // Moskva. Översyn av flygtransporter:

webbplats, Moskva, 2013. URL: (tillgänglig 30.09.2013).

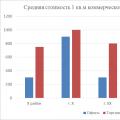

4 det finns ett stort behov av utveckling av andra instrument för att fylla på medel (operativ och finansiell leasing, leaseback - leaseback, certifikat för inköp av utrustning genom skapandet av suveräna trustfonder - EET). I enlighet med uppgifterna i figur 1 utvecklas inte utlåning säkrad med flygplan i inhemsk praxis, vilket till stor del beror på branschens instabilitet, konkursen för ett antal flygbolag (Sky Express, Avianova, Kuban Airlines, Red Wings ), samt bristen på långsiktigt stabil likviditet .

Utlåning av säkerheter för flygplan

Utlåning under garantier från exportorgan

Leasingavtal

Källa: Ilyushin Finance Co. Material från det internationella forumet "Aviation

finansiering och leasing i Ryssland och OSS” – 2013 3

Figur 1 - Strukturen för lånade finansieringskällor för ryska flygbolag. Ryska federationens transportministerium har utvecklat "strategin för utveckling av lufttransporter fram till 2020". Inom ramen för detta dokument föreslår statliga tillsynsmyndigheter för lufttransportmarknaden, som en av de viktigaste åtgärderna, att stimulera det påskyndade utbytet av föråldrade och utslitna flygplansflottor.

Det strategiska målet för utvecklingen av hela flygtransportmarknaden är att minska driftskostnaderna (prime cost) för de ryska flygbolagens aktiviteter genom processen att uppdatera flygplansflottan. Det mest relevanta i samband med denna process är frågan om behovet av att förbättra metoderna för värdering av flygbolagens egendom, med särskild uppmärksamhet på den huvudsakliga strukturella komponenten av anläggningstillgångar (långsiktiga tillgångar) - flygplan. Resultaten av flygplanskostnadsbedömningen används vid köp och försäljning av flygplan, leasing av dem, i säkerhetstransaktioner, förutsägelse av förändringar i

3 Bedömning av den inhemska marknaden för operationell leasing och möjligheten till flygfinansiering: Forum // Moskva. Översyn av flygtransporter: webbplats, Moskva, 2013. URL: (tillgänglig 30.09.2013)

5 flygplanskostnad under planeringsperioden, samt vid fastställande av inlösenmarknadsvärdet vid utgången av den finansiella leasingperioden. Beroende på noggrannheten i att fastställa flygplanets nuvarande och prognostiserade marknadsvärde beror bedömningen av investerarens riskparametrar (avkastningskrav). Frågan om kostnadsprognoser gör det också möjligt för leasegivaren att bestämma risken för att täcka investeringskostnaderna i händelse av att föremålet för leasingtransaktionen återkommer om leasetagaren (låntagaren) fallerar.

Analysen av den inhemska praxisen att bedöma flygbolagens egendom visar att utvecklingen av metodiken är motsägelsefull: de tillvägagångssätt och metoder som används i praktiken kännetecknas av ett antal problem som måste åtgärdas. För det första, inom ramen för inkomstmetoden, finns det ingen i praktiken erkänd mekanism för att direkt konstruera intäkter från driften av flygplan, diskonteringsräntan tar inte hänsyn till särdragen i avkastningskravet för dessa kategorier av tillgångar. För det andra finns det ingen verktygslåda för att förutsäga marknadsvärdet på flygplan, vilket inte tillåter att lösa ett antal tillämpade problem. För det tredje används flerriktade antaganden vid beräkningen av kostnaden för flygplan inom ramen för de jämförande och kostnadsmässiga metoderna, vilket leder till en variation i slutresultatet av kostnaden för de flesta konsulter och experter.

Den nuvarande situationen för inhemska lufttrafikföretag, behovet

ekonomiska incitament för modernisering av flygteknik, och,

Därför avgjorde behovet av att förbättra metoderna för att bedöma flygbolagens egendom relevansen av denna fråga. Att förbättra kvaliteten på värderingsförfaranden är en objektiv nödvändighet inte bara för fastighetsägare utan även för ledning, investeringsanalytiker, leasingbolag, försäkringsfonder och banker.

Grad utveckling Problem. Trots utvecklingen och

förbättring av den metodologiska utvärderingsapparaten i allmänhet, problemen med att bestämma kostnaderna för specifika objekt, som inkluderar ett flygplan, täcks inte tillräckligt av den ekonomiska litteraturen. Behovet av att förtydliga begreppsapparaten, en separat studie av metoder för att bestämma kostnaden för flygplan inom ramen för lönsamma, jämförande och kostnadsmässiga tillvägagångssätt beror på att de utvecklade verktygen kan användas

6 marknadsaktörer, flygbolagsledning och uthyrare för att förbättra effektiviteten i sitt arbete.

Den första gruppen av verk som låg till grund för studien är relaterad till analysen av den ryska flygtransportmarknaden. B.V. Artamonova, V.G. Afanasiev, V.N. Kazakova, V.D. Kasyanchika, E.F. Kosichenko, E.V. Kostromina, V.M. Kurilo, E.A. Olesyuk, E.M. Pinaeva, O.V. Repina, N.V. Fileva, A.A. Friedland. I dessa författares verk ägnas den största uppmärksamheten åt övervägandet av funktionerna i lufttransportmarknadens funktion och flygbolagens verksamhet, frågorna om operativ ledning hos flygbolag, beräkningen av flygeffektivitetsindikatorer och marknadsföringsaspekter av aktivitet. Av stort intresse är verk av utländska författare som ägnas åt utvärdering av flygplan: G.T. Brown, P. Butowski, M. Ballard, S. Goldsmith, N. Hallestorm och andra.

I allmänna termer beaktas bedömningen av ett flygplan som ett fordon i ett antal arbeten av ryska ekonomer. Verken av L.P. Belykh, A.Z. Bobyleva, A.A. Andrianova, A.A. Kushel A., V.S. Valadaitsev, M.A. Fedotova och andra. Dessa arbeten belyser tillvägagångssätten och metoderna för värdering av anläggningstillgångar (fordon), såväl som funktionerna i deras tillämpning ur inhemsk praxis.

Samtidigt ger ovanstående inhemska arbeten om de frågor som övervägs inte ett heltäckande tillvägagångssätt för värdering och tar inte hänsyn till industri och tekniska egenskaper som har en betydande inverkan på värderingsresultatens kvalitet, objektivitet och noggrannhet. omfattar inte frågorna om att bedöma flygbolagens egendom under ekonomisk instabilitet.

Otillräcklig teoretisk och praktisk utveckling av problemen med att bedöma ryska flygbolags egendom, liksom behovet av effektiv användning av resultaten av deras värdering, bestämde valet av ämne, mål och mål för studien.

Syfte och mål med studien. Syftet med arbetet är att lösa det vetenskapliga och praktiska problemet med att förbättra metoderna för att bedöma värdet av flygbolagens egendom (flygplan som den huvudsakliga strukturella komponenten i flygbolagets tillgångar).

7 För att uppnå detta mål sattes följande uppgifter i arbetet:

Utforska egenskaperna hos flygbolagens egendom som ett objekt för värdering.

Förtydliga begreppsapparaten vid genomförande av utvärderingsförfaranden.

Genomför en analys av lufttransportbranschens egenskaper och identifiera specifika faktorer som påverkar värdet på flygbolagens egendom.

Att systematisera och generalisera utländsk erfarenhet av att uppskatta kostnaderna för flygplan, för att anpassa tillämpningen av utländska metoder till ryska förhållanden.

Att bilda en metodisk apparat för att prognostisera kostnaden för flygplan, som tar hänsyn till den empiriskt observerade cykliciteten, för att testa den på exemplet med specifika typer av egendom.

Modernisera de befintliga verktygen för att uppskatta kostnaderna för flygplan enligt inkomstmetoden.

Att vetenskapligt underbygga delarna av utvecklingen av kostnadsmetoder och jämförande tillvägagångssätt för att bedöma kostnaden för ett flygplan.

Studieobjektär flygplan (fastigheter enligt Ryska federationens lagar) från ryska flygbolag.

Studieämneär metoder för att bedöma marknadsvärdet på flygplan som den viktigaste strukturella komponenten i flygbolagets egendom.

Metodologiska och teoretiska grunder för studien. Den metodologiska och teoretiska grunden för avhandlingen var arbetet av inhemska och utländska författare inom området fastighetsvärdering, specialiserade på transport, såväl som lagstiftande och reglerande dokument från Ryska federationen och framför allt den federala lagen om värderingsverksamhet i ryska federationen, ryska federala värderingsstandarder.

Forskningsmetodiken bygger på användningen av allmänt accepterad

vetenskapliga metoder och tekniker: jämförelser och generaliseringar, grupperingar, modellering,

metoder för historisk och logisk analys av teoretiska och praktiska

material, vilket säkerställer integritet, heltäckande, tillförlitlighet

avhandlingsarbete. Den grafiska beskrivningen är gjord med hjälp av grafer, diagram och tabeller.

Avhandlingen slutfördes i enlighet med punkterna 5.1 och 5.2 i passet

specialitet 08.00.10 - Finansiering, penningcirkulation och kredit (ekonomisk

Vetenskaper). Monografier, artiklar i

tidskrifter, inklusive utländska författare, normativa dokument. V

Arbetet använde också federala lagstiftningsakter, metodologiska

material, referensmaterial från Ryska federationens statistiska myndigheter, forskningsresultat och

analytiska granskningar, finansiella och redovisningsmässiga rapporter för flygbolag,

information och metodiskt material av den största bedömningen och

konsultföretag, material från vetenskapliga konferenser, publikationer på Internet.

Den vetenskapliga nyheten i forskningen är i utvecklingen av en uppsättning teoretiska och metodologiska bestämmelser för att förbättra metoderna för värdering av flygbolagens egendom, med hänsyn till det nuvarande tillståndet, uppgifterna och utsikterna för utvecklingen av flygtransportbranschen. Följande vetenskapliga bestämmelser som lämnats in för försvar är nya:

Det är styrkt att det, på grund av objektiva och subjektiva skäl för utvecklingen av den ryska flygtransportmarknaden och den inhemska aktiemarknaden, för närvarande finns en underskattning av inhemska flygbolag i jämförelse med utländska motsvarigheter. Baserat på konstruktionen av EV/S, EV/EBITDA, P/E multiplikatorer för perioden 2010-2013. en eftersläpning i kapitaliseringsindikatorerna för ledande inhemska flygbolag från globala jämförbara flygbolag avslöjades, liksom en minskning av marknadsvärdet på aktier i ryska flygbolag, med hänsyn tagen till nivån på deras likviditet, med i genomsnitt 34 % under perioden under recension.

Nödvändigheten av att tillämpa en ny typ av kostnad - "baskostnad" som grund för att bestämma de nuvarande och prognostiserade värdena för flygplanets marknadsvärde har bevisats. Det matematiska beroendet (exponentiellt) av baskostnaden för ett flygplan under en viss tidsperiod av dess ålder (livscykel) visas. Denna typ av kostnad överensstämmer med den historiska trenden och förutsätter att flygplanet befinner sig mitt i översynstiden vid marknadsparametrar för inkomster och driftskostnader i syfte att beräkna kassaflödet. Begreppen värdetyper ges vid bedömning av flygbolagens egendom, med beaktande av allmänt accepterade internationella standarder och regler.

För flygbolagens egendom underbyggs en uppsättning faktorer som påverkar kostnaden: externa faktorer - makronivån (affärsaktivitet och passageraromsättning, inflationsförväntningar, växelkurser) och branschfaktorer (nivån på konkurrensen i branschen, priset bränsle och personalens kvalifikationer); interna faktorer - beroende av nivån på driftskostnaderna på flygplanets drifttid, kalender och timdriftstid, tekniska egenskaper (kärlstorlek, utrustning etc.), tekniskt skick (översynslivslängd D-check, C-check).

Riktningar för att förbättra metoderna för att uppskatta kostnaden för flygplan inom ramen för inkomstmetoden föreslås och motiveras, nämligen: alternativ för att beräkna skulder och icke-skuldkassaflöden, regressionsberoende av specifika indikatorer på intäkter / kostnad för att driva ett flygplan visas; minskad lönsamhet med en ökning av längden på flygplansruttnätverket; förutsäga volymen av flygarbetet per flygplanstyp, beroende på makro- och sektoriella indikatorer för flygtransportmarknaden; ta hänsyn till cykliska faktorer vid fastställandet av diskonteringsräntan i samband med ökad volatilitet genom att införa en korrektionsfaktor.

En hypotes föreslås om förekomsten av cyklicitet för att förutsäga ett flygplans marknadsvärde, baserat på historisk dataanalys. Dessa antaganden testades, utifrån vilka en metod för att förutsäga kostnaden för ett flygplan utvecklades, som gör det möjligt att identifiera kvalitativt nya mönster.

användningen av ett komplex av naturliga och finansiella indikatorer för att bedöma kostnaden för ett flygplan. På grundval av faktiska köp- och försäljningstransaktioner gjordes en analys av spridningen av typer av multiplikatorer, vilket visade på möjligheten att använda ett antal av dem som viktiga och mest tillförlitliga i praktiken under ryska förhållanden;

Nödvändigheten av att beräkna luftfartygs kumulativa slitage på grundval av inkomstgenererande faktorer, till skillnad från de klassiska metoderna för att fastställa inkurans, har bevisats.

Praktisk betydelse av studien är att de viktigaste bestämmelserna, slutsatserna och rekommendationerna kan användas av ryska praktiserande värderingsmän, finansiella konsulter och ledning för ledande flygbolag, samt representanter för stora leasingbolag, försäkringsfonder och marknadsanalytiker. Huvudbestämmelserna i studien ägnas åt utvecklingen av metoder för att bedöma flygbolagens egendom, med hänsyn till branschspecifikationerna för flygtransportmarknaden, och kan användas inom området för teori och praktik för värdering. Forskningsmaterialet erbjuds för introduktion i undervisningen i disciplinen "Utvärdering av anläggningstillgångar" och för att genomföra specialiserade utbildningar som avslöjar värderingens branschspecifika egenskaper.

Följande forskningsresultat är av praktisk betydelse:

Formeln för att beräkna baskostnaden låter oss dra slutsatsen att det finns ett exponentiellt beroende av kostnaden för ett flygplan på dess ålder under en viss tidsperiod om objektet befinner sig i mitten av översynscykeln och om utbud och efterfrågan är lika . Investerare som får information om tillgångens underliggande värde har möjlighet att fatta lämpliga förvaltningsbeslut. Dessutom är baskostnaden utgångspunkten vid prognostisering av flygplanets kostnad, samt vid tillämpning av justeringar i den jämförande metoden.

Metodiken för prognostisering av flygplanskostnader har utvecklats för att identifiera förekomsten av ytterligare risker förknippade med investeringar i denna typ av flygplan, för att uppskatta volatilitetsparametern och tillhörande avkastningskrav.

Systemet med naturliga multiplikatorer vid värdering av flygplan leder till en ökning av kvaliteten, noggrannheten i fastighetsvärderingen och expertis vid kontroll av värderingsrapporter.

Beräkningen av avskrivningar beroende på tillgångens lönsamhet gör att du kan bestämma de faktorer som bestämmer flygplanets totala inkurans. Variationen av intäkts- och kostnadsfaktorer gör det möjligt för oss att bestämma effekten av var och en av dem på avskrivningsbeloppet.

Testning och implementering av forskningsresultat. De viktigaste slutsatserna och bestämmelserna i studien rapporterades och godkändes vid den 5:e årsdagen

11:e internationella konferensen "Aviation Financing and Leasing in Russia and CIS - 2013" (Moskva, Air Transport Review, 2013) och det 11:e internationella forumet "Big Consulting 2013" (Moskva, Self-Regulatory Interregional Association of Appraisers (SMAO), 2013 ).

Avhandlingen genomfördes som en del av det forskningsarbete som utfördes vid Financial University om det komplexa ämnet "Innovative Development of Russia: Social and Economic Strategy and Financial Policy" på avdelningens underämne: "Management of Financial and Cost Factors of Growth of Innovativa företag i Ryssland”.

Metoden för att beräkna det förutsagda marknadsvärdet för ett flygplan, moderniseringen av den diskonterade kassaflödesmetoden och systemet med naturliga multiplikatorer som utvecklats av författaren används i den praktiska verksamheten i värderingsavdelningen för företaget Strong Link LLC och gör det möjligt att korrekt och fullständigt ta hänsyn till alla funktioner i bedömningen av inhemska lufttrafikföretags egendom.

Metodiken för att uppskatta kostnaden för ett flygplan inom inkomst- och jämförande tillvägagångssätt, samt metodiken för att prognostisera kostnaden för flygplan - Flygplansprisprognosmodell (APFM) används i Regional Assets Management Department of Sberbank Capital LLC som en del av omstrukturering och anti-krishantering av flygbolags fastighetskomplex. Den matematiska apparaten för att förutsäga kostnaden för VC låter dig bestämma riskerna med att investera i denna typ av tillgång i händelse av ett fallissemang från låntagaren.

Godkännande och genomförande av forskningsresultaten bekräftas

relevanta dokument.

Arbetets struktur och omfattning. Arbetet består av en inledning, tre kapitel, en avslutning och en bilaga. Avhandlingens text presenteras på 162 sidor, innehåller 25 tabeller, 31 grafer, 11 figurer och en lista över använd litteratur på 140 titlar.

Strukturen för flygbolagets fastighetskomplex. Flygplan som objekt för värdering: målen för värderingen och studiet av faktorer som påverkar kostnaden B

Begreppet flygbolags egendom inkluderar en uppsättning lösa och fasta saker som används för att generera inkomst. En analys av uttalandena från 22 största ryska flygbolag (jämfört med 42 utländska motsvarigheter) visade att den genomsnittliga tillgångsstrukturen i branschen består av följande delar: flygplan (58 %), byggnader och strukturer (26 %). Samtidigt står maskiner och utrustning för 15% av de totala tillgångarna, övriga tillgångar - 1%. Således, i enlighet med figur 10, är den viktigaste komponenten i ett ryskt flygbolags fasta tillgångar ett flygplan. Finansiell leasing tillhandahåller följande egenskaper: lång sikt (för ett flygplan, nedan kallat flygplan, är löptiden lika med en period på upp till 15 års drift); vid slutet av avtalet blir luftfartyget hyrestagarens egendom; vid avtalets ingående ställs flygplanet omedelbart på mottagarens saldo och skrivs av, leasetagaren står för finansiella kostnader; ceteris paribus ökar företagets skuldbörda; Skulder tas upp i balansräkningen till nuvärde. Operationell leasing av flygplan kännetecknas av: kontraktets löptid är mycket kortare än nyttjandeperioden; i slutet av kontraktet återlämnas flygplanet till uthyraren / kontraktet förnyas; leasingkostnader ingår i kostnaden; Avtalsförpliktelser är utanför balansräkningen och presenteras i noterna till de finansiella rapporterna till odiskonterade anskaffningsvärden.

Denna metod för att redovisa sammansättningen av tillgångar för ryska spelare är motiverad, eftersom många inhemska flygbolag i praktiken ingår kortsiktiga flygplansleasingavtal, överlåter äganderätten till uthyraren och återspeglar dessa transaktioner på konton utanför balansen. Som ett resultat av denna transaktion ökar tillgångarna med beloppet av rättigheterna att använda flygplan under operationell leasing (34 %), skulder ökar med beloppet av diskonterade betalningar för operationell och finansiell leasing (49 %). Omklassificeringen av dessa flygbolagsverksamheter resulterar i en minskning av nettotillgångarna (10 %). Inkluderandet av användningsrättigheter för flygplan i flygbolagens tillgångar leder i sin tur till en ökning av avskrivningskostnaderna (med 2,8 gånger) och EBITDA (med 62 %). Det bör noteras att räntebetalningar på operationella leasingavtal klassificeras som kostnader för flygbolagets finansiella verksamhet (57 % ökning).

Genom att utjämna skillnaden i återspegling av finansiell och operationell leasing i praktiken kommer användare av bokslut att kunna identifiera flygbolagens mer exakta finansiella ställning. Transparensen i verksamheten hos ett antal aktörer kommer att öka, vilket för närvarande snedvrider deras finansiella indikatorer, underskattar värdet på tillgångar för att undvika fastighetsskatt, minskar EBITDA, inklusive kostnader för operationell leasing i kostnaden för att tillhandahålla tjänster. I denna situation får EBITDAR-indikatorn (vinst före skatt, räntor, avskrivningar, amorteringar och leasing) en viktig roll i analysen av de ryska flygbolagens ekonomiska aktivitet. Analysen av utländska källor visade att European International Financial Reporting Standards Board (IASB) och American Valuation Standards Committee (FASB) för närvarande utvecklar en enda standard för redovisning av hyres- och leasingtransaktioner i IFRS och GAAP. De huvudsakliga uppgifterna som sattes för utvecklingen av en enda standard för redovisning av leasingkontrakt: införande av operationella leasingavtal med en avtalsperiod på mer än 12 månader i företagets rapport över finansiell ställning (balansräkning); utjämna skillnaden i återspegling av finansiell och operationell leasing; återspegling av det leasade luftfartyget i leasetagarens tillgångar: nyttjanderätten. I den nya standarden, i resultaträkningen, kan leasingkostnader redovisas på ett av följande sätt (material från FASB- och IASB-mötet i juni 2012): den första metoden: en betydande del av tillgången förbrukas under löptiden. av kontraktet - kostnaderna är högre i början av kontraktet; den andra metoden: en obetydlig del av tillgången förbrukas under kontraktets löptid - kostnaderna är enhetliga genom hela kontraktet (för tomtmark och vissa typer av fastigheter).

Rättslig reglering av ett ryskt flygbolags verksamhet och bedömning av dess inverkan på värdet av egendom

Under övergången till marknadsekonomi har inhemska tillsynsmyndigheter valt ett GA-ledningssystem baserat på marknadsliberalisering med statligt deltagande. Totalt finns det två modeller för att hantera flygtransportmarknaden. För att analysera fördelarna och nackdelarna med systemet presenterar vi de viktigaste för- och nackdelarna med de valda alternativen. Den första modellen syftar till att liberalisera flygtransportmarknaden och finns för närvarande i USA. 1978 antog USA Airline Deregulation Act från 1978, Wash., 197839. När de utvecklade det tog de amerikanska myndigheterna först och främst hänsyn till det faktum att på grund av en kraftig ökning av driftskostnaderna började många amerikanska nationella flygbolag ådra sig betydande förluster. Samtidigt hade operatörerna enligt gällande regler inte rätt att stoppa flygningar även på linjer som var olönsamma för dem. Som ett resultat av detta har regeringen valt att avreglera flygtransporterna, i tron att fri konkurrens kommer att vara ett universalmedel som kommer att vitalisera branschen och befria budgeten från överskottsanslag. De huvudsakliga bestämmelserna i 1978 års avregleringslag, som fortfarande är i kraft, är följande: förenklade formaliteter för utfärdande av flygbolagstillstånd, rätt att ändra tariffer inom de tillåtna korridorerna och förekomsten av fri konkurrens för flygbolagen.

Ett alternativ till den amerikanska regleringsmodellen är politiken för protektionism och statlig reglering av alla aspekter av GA-verksamhet. Huvudparametrarna i denna förordning är: juridiskt stöd för transportprocessen och säkerställande av flygsäkerhet; lagstiftande konsolidering av marknadsandelen för det nationella flygbolaget; begränsning av flygfrekvens, licensiering av flygningar, transportkapacitet, kommersiella rättigheter för andra flygbolag; differentiering av flygplats- och flygtrafikavgifter för utländska och inhemska flygbolag; försäljning och administrativ distribution av "slots" m.m.

Författaren till avhandlingen konstaterar att det finns ett argument för en liberalisering av den ryska flygtransportmarknaden. Hög effektivitet av resursallokering, utbytesfrihet, flexibilitet och hög anpassningsförmåga till förändringar i marknadsförhållanden, optimal fördelning av de senaste vetenskapliga landvinningarna, respekt för flygbolagens och kundernas intressen, ingen brist på trafik, förbättrad trafikkvalitet. I sin tur, argumenten mot marknadssystemet: utrotning av konkurrensen på grund av sammanslagningar och konspirationer av flygbolag; omöjligheten av full sysselsättning och instabiliteten i prisnivån och flygpriserna; avsaknaden av en ekonomisk mekanism för att skydda miljön och bedriva grundläggande forskning inom vetenskap. Regulatorer för lufttransportmarknaden i Ryska federationen har valt en modell för marknadsliberalisering med inslag av statlig reglering. Ryska flygbolag befinner sig i olika stadier av sin utveckling. Vissa fortsätter att förbli statlig egendom efter att ha ändrat ägarform och namn. Andra flygbolag har genomfört privatiseringar och övergång till det västerländska systemet för att bedriva flygverksamhet. Det regelverk som styr en rysk flygoperatörs verksamhet, såväl som processen för att bedöma värdet av egendom, består av ryska sektoriella lagstiftningsakter, såväl som internationella standarder för bedömning av flygplan. Ryska federala bestämmelser inkluderar följande dokument40: Ryska federationens flygkod daterad 19 mars 1997 N 60-FZ (antagen av Ryska federationens federala församlings statsduma den 19 februari 1997) (som ändrat den 18 juli, 2009); Federal Aviation Regulations (FAR); Ryska federationens federala lag av den 14 mars 2009 N 31-F3 "Om statlig registrering av rättigheter till luftfartyg och transaktioner med dem"; Ryska federationens tullkodex av den 28 maj 2003 N 61-FZ (som ändrat den 28 november , 2009); Tullkodex Fördraget om tullkodexen för tullunionen antogs genom beslut av Interstate Council of EurAsEC nr 17 av 27.11.2009. strider mot tullunionens tullkodex. På grund av den ekonomiska klassificering, flygbolagets flygplan klassificeras som transportfasta tillgångar. Men i enlighet med artikel 130 i den ryska federationens civillag omfattar luftfartyg fastigheter. I detta avseende måste alla transaktioner med flygplan vara föremål för statlig registrering på liknande sätt till andra objekt fastigheter. Enligt artikel 33 i Ryska federationens flygkod, flygplan avsedda för flygning, enligt är föremål för statlig registrering i följande ordning: civila luftfartyg, med undantag för ultralätta civila luftfartyg för allmän luftfart, - i Ryska federationens statliga register över civila luftfartyg med utfärdande av intyg om statlig registrering eller i det statliga registret för Civila luftfartyg från en främmande stat, under förutsättning att ett avtal om underhållsluftvärdighet ingås mellan Ryska federationen och registreringsstaten; ultralätta luftfartyg för civil allmänflyg - på det sätt som fastställts av det auktoriserade organet inom området civil luftfart. När det gäller en pantsättning av ett civilt luftfartyg ska information om panten inkluderas i Ryska federationens statliga register över civila luftfartyg. Dessa regleringsbegränsningar leder till det faktum att när man genomför värderingsförfaranden är det nödvändigt att ta hänsyn till dokumentationen för flygplanet, förekomsten av inteckningsbelastningar som kräver registrering på samma sätt som fastigheter. Regleringen av flygplan som fastighetsobjekt är enligt avhandlingsförfattaren felaktig ur ekonomisk synpunkt. Ytterligare utveckling av regelverket kommer att bidra till att ändra regleringsförfarandena.

När man genomför bedömningsförfaranden för flygplan är det nödvändigt att ta hänsyn till luftfartygets luftvärdighetskrav, som bestäms av de federala luftfartsbestämmelserna (hädanefter kallade "FAR") och är obligatoriska för alla marknadsaktörer och operatörer. I enlighet med transportministeriets order nr 132 av den 16 maj 2003, Federal Aviation Rules "Aircraft copy. Krav och certifieringsförfaranden. Civila luftfartyg får trafikera om de har ett luftvärdighetsbevis (luftvärdighetsbevis). Luftvärdighetsbeviset (luftvärdighetsbevis) utfärdas på grundval av ett typcertifikat (luftvärdighetsbevis) eller ett certifikat om bedömning av ett visst luftfartyg för överensstämmelse med ett visst luftfartyg med luftvärdighetskraven för civila luftfartyg och miljökrav.

Allt ovanstående bör beaktas av utvärderaren under procedurerna vid analys av dokumentationen för flygplanet. Kunskap om rapporteringsformulär, tillstånd ger dig möjlighet att mer effektivt och professionellt närma dig rutinerna för värderingsaktiviteter.

Studie av moderna utländska metoder för att bedöma flygplan

Frågor relaterade till utvärderingen av VS i utländsk teori och praktik dök upp för ganska länge sedan. Faktiska problem med att uppdatera och utöka flygplansflottor, transaktioner för köp och försäljning av dem, pantsättning av flygplansanläggningar och lösningen av aspekter av operativ effektivitet började i början av 1980-talet, så västerländska värderingsmän har samlat på sig mycket teoretisk och praktisk erfarenhet av att fastställa kostnad för flygplan.

Ryska praxis utvecklas snabbt, metoder och bedömningstekniker som används av ryska specialister har utvecklats starkt de senaste åren. Det kvarstår dock metodologiska luckor i bedömningsprocessen, som bör beaktas och implementeras i praktiken. Ett integrerat tillvägagångssätt för användningen av utländska metoder, med hänsyn till ryska särdrag, kommer att förbättra kvaliteten på utarbetandet av flygplansbedömningsrapporter.

Som ett resultat av analysen och forskningen identifierades och analyserades utländska metoder för att uppskatta flygplan, inklusive specifika metoder för att bestämma den prognostiserade kostnaden för flygplan, begränsningar av deras tillämpning i termer av fel. Låt oss i början överväga detaljerna i att tillämpa inkomstmetoden för värdering av flygplan i utländsk praxis. De flesta västerländska experter, inom ramen för att tillämpa inkomstmetoden för flygplansvärdering, använder följande prognosalternativ: "specifik intäkt och kostnad per passagerarkilometer multiplicerad med volymen av flygoperationer"55. Med data om den förutsagda volymen per flygplanstyp är det alltså möjligt att förutsäga flöden från flygplan. För närvarande har värderingsmän från USA den mest acceptabla statistiken på flygplansmarknaden. Som en del av samarbetet mellan American Society of Aircraft Appraisers (ANNA) och US Air Transport Organization (ATA) publiceras tidskrifter om volymen av historiska och prognostiserade passagerarkilometer (nedan kallade PKM) för olika typer av flygplan i hela flygtransportmarknaden. Dessutom härledde den amerikanske vetenskapsmannen Roberts P.58 följande beroende av intäkt per km-indikatorn på det genomsnittliga flygintervallet. Studien visade att lönsamheten per pkm vid ett medelavstånd på 596 km är 20 % högre än samma takt för en sträcka på 896 km. Som en del av beräkningarna är det således nödvändigt att ta hänsyn till faktorn för intäktstillväxt vid en förändring av de framtida flyglinjerna.

De ovan beskrivna indikatorerna tillåter utländska specialister, som en första approximation, att sammanställa kassaflöden för flygplan som skillnaden mellan intäkter och driftskostnader. Trots enkelheten i tillvägagångssättet har tekniken följande nackdelar: förenkling i prognoser samtidigt som analysen av faktorer som påverkar flödeshastigheten minimeras; marknadsvärdets högt beroende av diskonteringsräntan och intäktstillväxtfaktorn förknippad med rutternas genomsnittliga avstånd; analys baserad på genomsnittliga branschdata utan att ta hänsyn till lokala egenskaper och trängseln i ruttnätet; brist på uppgifter om kostnadsstrukturen för flygplan; omöjligheten att analysera förändringar i kassaflödet från interna element; avsaknad av en metod för att beräkna diskonteringsräntan för att prognostisera flöden. I likhet med den praktiska formeln för de amerikanska specialisterna som beskrivs ovan, trots enkelheten och tillämpligheten av rabattformeln, är noggrannheten i denna modell i praktiken ganska tvetydig beroende på vilken faktor som påverkar det slutliga resultatet. Denna modell tar hänsyn till en uppsättning kostnadsfaktorer som inte är uttömmande. I motsats till förenklade metoder har vetenskapsmannen Mr. Edmund Greemslet60, vars arbete publicerades i The airline monitor. Vol 11 i enlighet med Tabell 7 under 2005, utvecklade en mer multifaktormodell för att beräkna kostnaden för flygplan. Det finns ingen inkomstskatt i den föreslagna modellen, eftersom denna kategori avser verksamhetsutövarens verksamhet och inte en separat anläggningstillgång. Utifrån den föreslagna modellen kan alla faktorer som påverkar kostnaden delas in i två grupper: Intäktsfaktorer: utnyttjande av flygtimmar, kommersiell belastning, lönsamhet per passagerarkilometer; Kostnader: löner, bränsle, reparationer och luftvärdighet, leasingränta I likhet med föregående analys leder förändringen av varje faktor till en påverkan på flygplanets kostnad. Som en del av den praktiska delen av kapitel nr 3 genomförde avhandlingens författare en faktoranalys med denna metod och drog lämpliga slutsatser om att förbättra verktygen. Utländska författare har också utvecklat metoder för att förutsäga kostnaden för flygplan. För närvarande använder ryska specialister inte dessa metoder på grund av bristen på en praktisk begäran. Men med den fortsatta utvecklingen av uthyrningsförhållandena i inhemsk praxis kommer denna fråga att spela den största rollen när det gäller ökningen av kraven på bedömningens kvalitet.

Som en del av beskrivningen av befintliga modeller kan prognoser två teoretiska formler: AVAC (Aircraft Value Analysis Company)61, AVMARK. Som en del av ytterligare analys kommer i avhandlingens kapitel 3 en försäkringsteknisk beräkning att genomföras med användning av ovanstående modeller, liksom nya modifierade formelberäkningar och en ny författares APFM-modell kommer att föreslås.

AVAC62 utvecklades i Storbritannien och tillhör företaget med samma namn. Denna enhet låter dig förutsäga framtiden och bestämma flygplanets nuvarande marknadsvärde. Olika insatser, såsom global BNP, flygmarknaden och utbud och efterfrågan på flygplansmarknaden, introduceras för att fastställa framtida värde.

Utveckling av metoder för kostnadsmetoden för att bestämma kostnaden för ett flygplan. Fastställande av den kumulativa avskrivningen av flygplanet baserat på analysen av förändringar i tillgångens lönsamhet

En analys av praxis för att uppskatta kostnaden för flygplan gjorde det möjligt att avslöja att, inom ramen för kostnadsmetoden, egenskaperna manifesteras i beräkningen av totalt slitage (fysiskt, funktionellt och externt). Enligt punkt 1 i kapitel 2 i avhandlingsforskningen finns det för närvarande ingen enskild standard i Ryssland som förenar processen för att bedöma ett flygplan, särskilt för kostnadsstrategin. År 2000 utvecklades "Metodik för att bedöma flygplans marknadsvärde", som publicerades som STO ROO 21-04-9881. I STO ROO 21-04-98-metoden ägnades den största uppmärksamheten åt kostnadsmetoden, som bestämmer flygplanets restvärde genom att subtrahera alla typer av slitage från den totala kostnaden för reproduktion, nämligen: borttagbar funktionell inkurans och fysiskt slitage, outtagbart fysiskt slitage och funktionell inkurans och yttre slitage. Trots all användbarhet av denna teknik är den inte tillräckligt underbyggd och det finns ingen steg-för-steg-härledning av ovanstående formel eller motiveringar för dess struktur. Formlerna använder också parametrarna Vp - intäkt per passagerare per 1 km sträcka, minus skatter på intäkter och Rfc - kostnader i analogi med en flygtimme. Parametrarna K, Nch, Rlch, Vp är direkt relaterade till de externa ekonomiska förhållandena för flygplansdrift. Om den ekonomiska situationen är gynnsam ökar parametrarna som bestämmer inkomster och kostnader, om situationen är ogynnsam minskar dessa parametrar. I det andra fallet kommer yttre slitage att äga rum, vilket leder till en minskning av flygplanets marknadsvärde.

Vid beräkning av den oavlägsna funktionella föråldrad med hjälp av formler, bör värdena för parametrarna Vp, Rlch, Nch, K anges i dem utan att ta hänsyn till deras försämring på grund av yttre slitage. Om vi ersätter hela ersättningskostnaden (PVA) istället för NPV-parametern i formeln, får vi ekvationen: PVA = [(D - R) (1 - Npr)] / i + DprT / (1 + I)T (20) diskonteringsränta I, kommer att ge värdet av den ränta som kännetecknar risken med att investera medel vid köp av en ny analog. Denna kurs kan sedan användas för att beräkna NPV för det bedömda flygplanet som om det vore nytt, eftersom både det bedömda flygplanet och en ny analog är tillgängliga för den potentiella köparen. Beräkningen av värdet på NDDb enligt den nya analogen utförs enligt formlerna som listats tidigare. Förlust av vinst (PP) på grund av de sämre tekniska och ekonomiska egenskaperna hos det bedömda flygplanet jämfört med den nya analogen (dvs. oavlägsen funktionell inkurans av det nya flygplanet) beräknas med formeln: PP = NPV - NPV (21) Den resulterande formeln för att bedöma den outtagliga funktionella inkuransen härleds genom att beräkna den kapitaliserade förlusten av nettokassaflödet på grund av de sämre egenskaperna hos det bedömda flygplanet jämfört med dess analoga, baserat på allmänt accepterade bestämmelser för bedömning av lönsamma objekt, med beaktande av teorin om förändringar i pengars värde över tiden. Formeln som ges i PP-beräkningarna är den mest rimliga, eftersom den tar hänsyn till alla faktorer som förändrar kostnaden och påverkar förlusten av en del av flödet på grund av en minskning av inkomsten och en ökning av utgifterna. Det irreparabela fysiska slitaget på ett flygplan under normal drift bestäms huvudsakligen av drifttiden på marken och under flygning, samt av kalenderns livslängd. Livslängden bestäms från det maximala värdet: teknisk och tilldelad resurs. Trots enkelheten i detta tillvägagångssätt är det värt att erkänna betydande fel vid bestämning av flygplansslitage på ett linjärt sätt. Dödligt fysiskt slitage kännetecknar den irreparabla förlusten av föremålet av dess ursprungliga egenskaper. Detta uttrycks i minskningen av objektets kommande livslängd innan dess avveckling i jämförelse med livslängden före avveckling av ett nytt objekt. När du köper ett lönsamt objekt betalar köparen vanligtvis pengar för det kassaflöde som han kommer att få i framtiden under driften av detta objekt. Ju kortare återstående livslängd för ett objekt, desto kortare blir det specificerade flödet. Därför en minskning av det nuvarande värdet av kassaflödet (exklusive kostnader för underhåll och reparationer) från den framtida driften av anläggningen, jämfört med det nuvarande värdet av ett sådant flöde för en ny anläggning.

Låt oss först överväga exempel på omöjligheten att använda den effektiva åldersmetoden för att bedöma outtagbart fysiskt slitage. I det första exemplet består kostnaden för AC av kortlivade (hädanefter - QOL) och långlivade element (nedan - LL). Bytet av QOL sker varje översynscykel och livslängden är mycket mindre än för DZh. Linjär kostnadsminskning, enligt avhandlingens författare, är felaktig i detta fall. I den föreslagna modellen är slitagegraden direkt proportionell mot den effektiva åldern för LL och QL, som ofta likställs med deras faktiska ålder. Den resulterande linjära avskrivningsmodellen stämmer inte överens med idéerna om den faktiska graden av minskning av nyttan av ett lönsamt objekt när resten av objektets ekonomiska livslängd minskar.

Baserat på ovanstående kan vi dra slutsatsen att för att säkerställa en mer korrekt beräkning av marknadsvärdet genom kostnadsmetoden, är det tillrådligt att använda teorin om förändringar i pengars värde över tid i förhållande till redovisning av ackumulerade avskrivningar, och inte bara funktionell inkurans och externa avskrivningar. För detta kan den algoritm som beskrivits tidigare i beräkningen av irremovable funktionell inkurans (18) användas.

Kostnad - från 5 000 rubel

Villkor - från 3 dagar

Artikel 130 i den ryska federationens civillag bestämmer att rymdflygplan och lufttransportanläggningar måste genomgå ett obligatoriskt statligt registreringsförfarande, och enligt klassificeringen klassificeras de som fastigheter. Bedömningen av de listade objekten utförs i analogi med bedömningen av fordon - deras tekniska egenskaper, funktionella syfte och funktionsegenskaper utvärderas.

Vid utvärdering av flygplan beaktas en stor variation och klassificering av flygplanstyper. Enligt det funktionella syftet särskiljs följande kategorier av flygplan:

- nationella ekonomiska ändamål (passagerar-, frakt- och jordbruksflygplan);

- forskning och experimentella anordningar;

- militära flygplan och helikoptrar;

- lätta sportflygplan och apparater.

Enligt aktivitetsprincipen finns det:

- aerodynamiska anordningar för flygplan;

- aerostatisk;

- flygande rymdfordon;

- raketgevär;

- olika hybridenheter.

Flygplansutvärdering utförs i följande situationer:

- när du gör köp- och försäljningstransaktioner;

- vid tidpunkten för erhållande av kreditmedel och registrering av säkerheter;

- vid tillverkning av ett flygplan i företagets auktoriserade kapital;

- i färd med att omorganisera företaget (företaget);

- för att minska beskattningen av företaget;

- att optimera periodiseringen av hyran;

- vid lösning av egendomstvister;

- i färd med att bekräfta tullvärdet;

- vid försäkring av egendom;

- att fastställa den mottagna skadan;

- enligt förfarandet för att skriva av flygplanet från balansräkningen;

- i processen med omvärdering;

- att locka till sig finansiella investeringar.

Om det finns behov av en bedömning av flygplan måste du ringa företagets specialister. Därefter, inom 24 timmar, i överenskommelse med kunden och, om nödvändigt, experter kommer till platsen för flygplanet för en preliminär bekantskap med objektet och upprättande av ett kontrakt för utförandet av arbetet med bedömningen av objektet.

Utvärdering av flygplan innebär i sin kärna bedömning av passagerar- och fraktflygplan, helikoptrar och andra flygplan. Ganska ofta beställer de inte en bedömning av ett flygplan, utan av dess komponenter för deras efterföljande ersättning, till exempel ett navigationssystem eller en motor.

När man utför arbete med bedömning av luftfartyg används en av följande tillvägagångssätt eller deras kombination:

Kostnadsupplägg. Beräkningen av kostnaden för flygplanet görs på grundval av de specifika kostnader som köparen av det värderade objektet skulle ådra sig om han förde det till ett idealiskt skick. Vid användning av denna metod förutsätts att köparen inte betalar ett betydande belopp för flygplanet, likställt med kostnaden för ett nytt flygplan. Under utvärderingsprocessen analyserar experten tillverkarens försäljningspriser, tar hänsyn till kostnaderna, indexerar beräkningarna och gör en fullständig beräkning.

Kostnadsupplägg. Beräkningen av kostnaden för flygplanet görs på grundval av de specifika kostnader som köparen av det värderade objektet skulle ådra sig om han förde det till ett idealiskt skick. Vid användning av denna metod förutsätts att köparen inte betalar ett betydande belopp för flygplanet, likställt med kostnaden för ett nytt flygplan. Under utvärderingsprocessen analyserar experten tillverkarens försäljningspriser, tar hänsyn till kostnaderna, indexerar beräkningarna och gör en fullständig beräkning.

Jämförande synsätt. Under utvärderingen väljs liknande analoger, värdet på det primära objektet justeras baserat på en jämförelse av viktiga egenskaper, som inkluderar: olika fysiska egenskaper, försäljningsvillkor och allmänna marknadsförhållanden. Den statistiska modelleringstekniken, som ofta används under utvärderingsförfarandet, är också anmärkningsvärd om det inte är möjligt att använda jämförelsemetoden eller det krävs betydande material- och tidskostnader. I vissa fall ger användningen av en sådan teknik rättvisa och korrekta resultat.

Inkomstmetoden innefattar flera enkla värderingstekniker och baseras enbart på de ekonomiska fördelar som en investerare har rätt att förvänta sig av ett flygplansköp.

För ett specifikt fall av att utföra en bedömning av ett flygplan väljs den mest effektiva bedömningsmetoden, vilket är en tillförlitlig garanti för exceptionell noggrannhet vid beräkning av det verkliga värdet av ett flygplan.

För att göra en flygtransportbedömning måste du ha original och fotokopior av dokument som bekräftar ägande- eller nyttjanderätten och intygar ägaren.

Lista över ytterligare dokument som krävs för bedömningen:

- faktiska data för objektet, dess sida och serienummer;

- tillverkarens varumärke;

- datum för utfärdande och driftsättning;

- operativa dokument (kopior);

- beskrivning av reparationer och uppgraderingar, datum;

- handling av det utförda tekniska tillståndet;

- platsen för flygplanet;

- tillverkarens garantier;

- syftet med att driva flygplanet.

Efter att företagets värderingsman har bekantat sig med objektet och formulerat tydliga mål för bedömningen av apparaten, kommer en komplett lista över nödvändig information och dokument att sammanställas.

Den slutliga kostnaden för flygplansbedömningsarbete bestäms individuellt för varje flygplan, eftersom det inte finns några liknande objekt, och det krävs olika bedömningsmetoder och olika mängd arbete.

Kostnaden för arbetet med bedömningen av flygplanet inkluderar:

- förhandla med kunden;

- fotografering av flygplanet;

- insamling av nödvändig information och dokumentation om flygplanet;

- analys av den mottagna informationen;

- val av effektiva bedömningsmetoder;

- fullständig beräkning av kostnaden för ett luftfartygstransportfartyg.

Deadlines för värderingsarbete.

Deadlines för värderingsarbete.

Flygplan anses vara dyra och tekniskt komplicerade medel i jämförelse med annan typ av utrustning.

Flygplan omfattas av särskilda krav, reglerade av särskilda föreskrifter, som ska beaktas vid bedömning av flygtransporter. Detta inkluderar krav på överensstämmelse med den marginella säkerhetsnivån, överensstämmelse med luftvärdighet, samt överensstämmelse med nödvändiga flygprestandaparametrar. Det är därför utvärderingen tar tillräckligt med tid för att uppfylla alla nödvändiga krav. En typisk bedömning av ett flygplan tar från två dagar till en månad.

Hur utvärderar man själv flygtransporter?

Flygtransport är ett ganska komplext objekt, vars bedömning kräver en grundlig analys av alla inlämnade dokument. Men på egen hand kan du bestämma den ungefärliga kostnaden för flygtransport med hjälp av internettjänster eller platsannonser. Det är dock värt att komma ihåg att de mottagna uppgifterna om objektets värde kommer att vara ungefärliga och inte kan användas när man kontaktar myndigheter eller en notarie, av den anledningen att sådan information inte är en professionell åsikt och inte har någon juridisk kraft.

Hur utarbetas en bedömningsrapport för flygtransporter?

Utvärderingsrapporten är ett officiellt dokument på 20 till 80 ark. I enlighet med sektionerna 1 och 2 i Federal Appraisal Standard No. 3, ska värderingsrapporten vara sidnumrerad, häftad, undertecknad av värderingsmannen och även förseglad med personligt sigill för värderingsmannen som utför värderingsverksamhet på egen hand i privat praxis, eller sigill och underskrift av chefen för den juridiska person med vilken värderingsmannen har ingått ett anställningsavtal. Ofta kräver banker eller andra kunder (till exempel motparten i en rättegång) flera kopior av rapporten eller kopior av den. Vi är redo att göra flera kopior av rapporten kostnadsfritt om det verkligen är nödvändigt. Alla efterföljande kopior av rapporterna kommer att tillhandahållas på återbetalningsbar basis.

Därför, innan du kommer till vårt kontor för att få en rapport eller ringer en kurir för att leverera den, vänligen ange hur många kopior du behöver.

Vilka dokument kommer att bifogas bedömningsrapporten om lufttransporter?

Alla dokument som mottagits från kunden och som innehåller kvantitativa och kvalitativa egenskaper hos bedömningsobjektet bifogas bedömningsrapporten för flygtransporter. I enlighet med sektionerna 1 och 2 i Federal Valuation Standard No. 3 ska bilagan till värderingsrapporten innehålla kopior av de dokument som användes för värderingen. Dessa dokument omfattar även titelhandlingar och olika slutsatser av särskilda examinationer samt eventuella andra dokument om bedömningsobjektet (om sådana finns). Dokument som bevisar kundens identitet eller uppgifter om den juridiska personen, och fotografier av objektet, såväl som dokument från bedömningsföretaget - specialistdiplom, försäkringar och certifikat, bifogas rapporten.

Hur länge är flygtransportbedömningen juridiskt giltig?

I enlighet med punkt 26 i FSO nr 3 (Federal Valuation Standard) anses giltighetsperioden för det angivna totala värdet av objektet vara giltig i syfte att göra en transaktion med det angivna objektet, förutsatt att inte mer än 6 månader har passerat från dagen för värderingsrapporten. Undantag görs endast för föremål som upprättats vid inträde i arvet.

Vad ska jag göra om jag inte håller med skattarens slutsatser om den slutliga kostnaden för flygtransport?

Enligt punkt 19 i FSO nr 3 ska den, med hänsyn till den information som behandlas i processen för att genomföra en bedömning, vara tillräcklig och tillförlitlig. Särskilt anses information vara tillräcklig om det vid tillgång till information av ytterligare karaktär inte sker någon väsentlig förändring av de parametrar som använts för bedömningen. Dessutom, i det fall att ytterligare information inte leder till en förändring av värderingsobjektets slutvärde, är den initiala informationen tillräcklig. När det gäller tillförlitligheten av informationen är de sådana om de är helt sanna och gör det möjligt för kunden att korrekt tolka tecknen på bedömningsobjektet och fatta beslut baserat på rapportens data.

I händelse av att kunden inte håller med beloppet för den mottagna kostnaden för flygtransport som återspeglas i rapporten, kan detta ha ett antal skäl, i synnerhet talar vi om det faktum att utvärderaren inte fick heltäckande information om föremålet. Kunden höll till exempel tyst om förekomsten av belastningar. På ett eller annat sätt är det värde som återspeglas i värderingsrapporten av rådgivande karaktär. Parterna kan göra en överenskommelse med deltagande av lufttransportanläggningen och till ett annat pris, som de kommer överens om.

Hur kan jag betala för utvärderingsförfarandet?

Värderingstjänster kan betalas med alla tillgängliga betalningsmetoder, nämligen kontant på företagets kontor, via banköverföring, genom QIWI-terminaler. Finansiella dokument upprättas korrekt i enlighet med Ryska federationens lagstiftning.

Om en juridisk person agerar som kund, kommer vi att upprätta en faktura, en handling av utfört arbete. Vid behov kan vi utfärda en faktura eller meddela om tillämpningen av ett förenklat skattesystem.

Hur kan jag få en utvärderingsrapport eller var kan jag hämta rapporten själv?

Utvärderingsrapporten kan erhållas på flera sätt. Enklast och vanligast är att hämta själv på företagets kontor. Rapporten kan överlämnas till kunden med bud på den plats som kunden anvisar. Hela svårigheten med denna metod är att vi inte kommer att kunna leverera rapporten till dig gratis. Du måste betala kostnaden för budleverans.

Ibland kan rapporten, efter överenskommelse med banker, överföras till lämplig bankfilial.

Vad ska jag göra om det finns fel eller stavfel i rapporten?

Sannolikheten för stavfel eller fel i våra dokument är praktiskt taget utesluten eller extremt liten, men ändå, om kunden hittar några felaktigheter, grammatiska fel eller stavfel, garanterar vårt företag korrigeringar. Vi samlar självständigt in rapporten, gör korrigeringar inom rimlig tid, syr och förseglar företaget, varefter rapporten överförs till kunden av företaget.

Utvärdering av flygplan och flygplan. Allmänna krav - sida 2/2

5. Förfarandet för bedömning av luftfartyg

5.1. Insamling och analys av preliminär information om objektet, syfte och datum för bedömningen, ägaren och operatören (hyresgästen) av flygplanet, kunden av bedömningen.5.2. Ingående av värderingsavtal

5.3. Klassificering av bedömningsobjektet. Klassificeringen av luftfartyget utförs i enlighet med paragraf 4 i denna standard, med användning av, om nödvändigt, ytterligare klassificeringsfunktioner och specialiserade klassificerare.

5.4. Identifiering och utveckling av ett expertutlåtande - en handling om det tekniska tillståndet för bedömningsobjektet. Analysen av blanketter, pass och liknande dokument som innehåller identifieringsegenskaperna för bedömningsobjekten, dokument som bekräftar äganderätten eller driften (leasing), inspektion och identifiering av objekt på deras platser utförs.

En sakkunnig kommission bildas, en undersökningsplan tas fram och godkänns, som vid behov kan innehålla särskilda provningar, felsökning och annat arbete som är tillåtet enligt gällande bestämmelser. Baserat på resultatet av arbetet utvecklas ett expertutlåtande - en handling om det tekniska tillståndet för bedömningsobjektet.

5.5. Insamling och analys av allmän data. Data samlas in och analyseras som kännetecknar de socioekonomiska driftsförhållandena för det bedömda flygplanet, tillståndet för det relevanta marknadssegmentet, förändringar i internationella krav för att säkerställa flygsäkerhet och miljörestriktioner, samt andra faktorer som påverkar det uppskattade värdet av objekt.

5.6. Insamling och analys av specialdata. Teknisk, operativ och ekonomisk information samlas in och analyseras om de utvärderade flygplanen och dess analoger som har dykt upp på marknaden under den senaste tidsperioden. Datainsamlingen genomfördes genom att studera relevant dokumentation, samråd med specialister från behöriga organisationer.

5.7. Analys av den bästa och mest effektiva användningen. Slutsatsen om den bästa och mest effektiva användningen vid tidpunkten för bedömningen baseras på en analys av den information som samlats in, med hänsyn tagen till befintliga och planerade för den närmaste framtiden restriktioner för användningen av det utvärderade och liknande flygplanet.

5.8. Valet av metoder för att bedöma objektet. Valet av allmänna tillvägagångssätt (kostnad, marknad och inkomst) och speciella metoder bestäms av syftet med bedömningen, fullständigheten och tillförlitligheten av den initiala information som är tillgänglig och nödvändig för tillämpningen av varje metod, såväl som villkoren i kontraktet. för bedömningen. Vid behov utförs modifiering av befintliga eller utveckling av nya speciella bedömningsmetoder (med motivering av deras metodologiska korrekthet och noggrannhet).

5.9. Genomföra beräkningar och analys av resultat. Beräkningar utförs för att utvärdera objektet med olika metoder och analys av resultaten. Vid behov samlas ytterligare information in, uppskattningsmetoderna justeras och ytterligare beräkningar görs. Därefter tas ett beslut om föremålets värde.

5.10. Utarbeta en värderingsrapport och lämna in den till kunden.

6. Innehållet i den ursprungliga informationen som används vid utvärderingen av luftfartyg

Den initiala information som rekommenderas för användning vid utvärdering av flygplan inkluderar följande grupper.6.1. Identifieringsegenskaper för bedömningsobjektet:

- Namn;

- en typ;

– registreringsnummer (kontonummer).

– fabriksnummer (serienummer);

- Utgivningsdatum;

- tillverkarens namn;

– Ägarens namn och adress.

- en kopia (detaljer) av dokumentet om äganderätten;

- Namn och adress till operatören (leasetagaren).

– en kopia (detaljer) av dokumentet för rätten att driva (leasing).

6.2. Historik för bedömningsobjektet:

– datum för idrifttagning;

- initial kostnad vid idrifttagningsdatum (historisk kostnad);

- information om tidigare ägare, operatörer (hyresgäster), ägandeform och dess förändringar;

- bokfört värde enligt redovisningsdata;

- information om utförda översyn (datum, typ, reparationsföretag), olyckor, företag som utfört underhåll och reparationer, uppgifter om efterlevnad av bestämmelserna för underhåll och reparation, lagring etc.

6.3. De huvudsakliga flygprestandaegenskaperna (flygtaktiska) är en uppsättning kvantitativa indikatorer som bestämmer flygplanens förmåga att uppfylla sitt avsedda syfte.

För transportflygplan är de huvudsakliga prestandaegenskaperna som påverkar kostnadsberäkningen: antal passagerare, passagerarkabinens layout, lastkapacitet, dimensioner på lastutrymmen, flygräckvidd vid maximal nyttolast och maximal bränslekapacitet, flygplatsklass, marschhastighet . För transporthelikoptrar, maximal bärförmåga, lastutrymmesdimensioner, praktisk räckvidd, hastighet och statiskt tak. För rymdfarkoster - hastigheten för uppskjutning i rymdbanan, massan och dimensionerna av nyttolasten som lanseras i omloppsbana.

För stridsflygplan inkluderar taktiska flygegenskaper de flesta av ovanstående egenskaper, såväl som stridsöverlevnadsförmåga, stridseffektivitet, synlighet, etc.

6.4. Kraftverkets egenskaper. Typ, kvantitet, kraft (dragkraft) av kraftverk (motorer), typ av bränsle, förbrukningsegenskaper.

6.5. Styrsystems egenskaper. Sammansättning av luftburen flyg- och navigationsutrustning och kommunikationsutrustning, styrsystem m.m.

6.6. Utrustningens egenskaper. Sammansättning och egenskaper hos passagerar- och lastutrustning, utrustning för användning av flyg i den nationella ekonomin, specialutrustning etc.

6.7. Operativsystemets egenskaper:

- bränsleförbrukning;

- Närvaro och antal besättningsmedlemmar.

– Specifika driftskostnader (kostnaden för en flygtimme, sjösättning etc.).

- Typ av underhålls- och reparationssystem (schemalagt förebyggande underhåll, underhåll och reparation "i skick" etc.);

- kostnaden för reparationer.

6.8. Resurser satta för den typ av flygplan som bedöms. Bedömningen tar hänsyn till följande typer av resurser (definitioner ges i punkt 3) i timmar (minuter) flyg (arbete), flygningar (flygcykler, växlingscykler), i kalenderlivslängd (i år) och andra parametrar:

– Teknisk resurs (eller resurs före avveckling).

– Tilldelad resurs.

- den tilldelade resursen före den första översynen;

- tilldelad översynslivslängd;

är en garanterad resurs.

6.9. Tekniskt skick. Den tekniska tillståndsrapporten (expertutlåtande) måste innehålla följande data:

- kommissionens sammansättning med angivande av positioner, datum, underskrifter från ordföranden och ledamöterna av kommissionen, certifierad av stämpeln för den organisation som bildade kommissionen;

- Identifieringsegenskaper för bedömningsobjektet, dess huvudenheter och komponenter, som har en betydande inverkan på objektets värde.

– objektets placering;

- de resurser som fastställts för bedömningsobjektet - före avskrivning (tekniska resurser), tilldelade resurser, tilldelade och garanterade resurser före den första reparationen och översynen, uppgifter om utvidgning av resurser och andra parametrar som är nödvändiga för bedömningsändamålen, upprättade för föremålet utvärderas av de relevanta handlingar som registrerats i formulär, pass och liknande dokument;

- drifttiden för luftfartyget och dess separat utvärderade delar (från driftstart och efter den senaste reparationen;

- Återstående resurser före reparation (med hänsyn till förlängningen);

– Uppgifter om efterlevnad av underhålls- och reparationsbestämmelser.

- Uppgifter om utförda reparationer.

- Uppgifter om de senaste formerna av underhålls- och lagringsarbete som utförts.

- objektets fullständighet;

- en lista över borttagna enheter och sammansättningar;

- en lista över funktionsfel hos enheter och enheter;

- objektets faktiska tekniska skick;

Avslutningen av lagen bör innehålla en slutsats om möjligheten till fortsatt drift av anläggningen och nödvändiga åtgärder för att återställa funktionsdugligheten hos felaktiga, uttömda översynsresurser, lagrade eller malpåse anläggningar.

6.10. Egenskaper för miljöpåverkan. Flygplanets egenskaper och nuvarande restriktioner för buller på marken, utsläpp av skadliga ämnen till miljön till följd av motordrift, mikrovågsstrålning, förekomsten av giftiga ämnen i bränslet och möjligheten att de släpps ut i miljön under normal drift eller katastrof etc. beaktas.

6.11. De rättsliga, organisatoriska och ekonomiska grunderna för driften av luftfartyg som regleras av lagar och andra normativa handlingar som har en betydande inverkan på kostnaden:

- dokumentation som tillåter tillträde av luftfartyg för drift (för civila luftfartyg, flygplansmotorer och propellrar - typcertifikat, luftvärdighetsbevis (luftvärdighetsbevis) eller motsvarande luftvärdighetshandling, statlig registreringsbevis (bokföring) etc. .p. Civil flygplan, flygplansmotorer och propellrar som tillverkas i ett främmande land och levereras till Ryska federationen för drift är certifierade i enlighet med federala luftfartsbestämmelser). I avsaknad av ett lämpligt tillstånd måste uppgifter om kostnaderna för ekonomiska resurser och tid för att erhålla det tillhandahållas (certifiering, licensiering, statlig registrering, redovisning etc. utförs vanligtvis på ersättningsgill grund och kan avsevärt påverka kostnadsberäkningen );

- aktuella och planerade för införandet av miljöstandarder som förbjuder eller begränsar driften av luftfartyg i det relevanta territoriet;

– aktuella och planerade restriktioner som säkerställer flygsäkerheten, inklusive säkerheten för flygtrafikledning m.m.

6.12. Egenskaper för flygplansmarknaden. Tillverkningsläget, den primära och sekundära marknaden för de bedömda flygplanen och dess analoger, hyresmarknaden för de bedömda flygplanen, liksom de nuvarande statliga begränsningarna för försäljning av vissa speciella flygplanstyper, deras beståndsdelar och teknologier tas med i beräkningen konto.

7. Typiska metoder för att bedöma, analysera och rapportera bedömningsresultat

7.1. Typer av värde. Beroende på syftet med bedömningen fastställs följande typer av värden: marknad, placering, likvidation, försäkring, avyttring, beskattning, säkerhet, metallskrot (skrot) m.m.7.2. Metoder (tillvägagångssätt) för utvärdering. Vid utvärdering av flygplan kan följande tillvägagångssätt användas: kostsamt, jämförande försäljningsanalys och lönsamt.

7.3. Kostnadsupplägg. När du använder kostnadsmetoden bestäms kostnaden för ett objekt av kostnaderna för dess skapande, anskaffning, driftsättning, modifiering och bortskaffande, med hänsyn till alla typer av slitage.

Grunden för värderingen är:

– ersättningskostnad - kostnaden för reproduktion av en kopia av ett flygplan eller dess inslag i priserna från och med bedömningsdatumet;

– ersättningskostnad - kostnaden för en analog till värderingsobjektet i priser per värderingsdatumet;

– restvärde subtraktionen av alla typer av avskrivningar från återanskaffningskostnaden för ett objekt eller återanskaffningskostnaden för en analog bestäms.

Vid utvärdering av flygplan kan följande metoder implementeras:

– jämförande enhetskostnad (helhetsbedömning).

– Kostnaden för förstorade element (uppskattningar per delar).

7.3.1. Fastställande av återanskaffningskostnad. Ersättningskostnad för masstillverkade flygplan eller dess delar vid tidpunkten för bedömning är kostnaden för att tillverka ett nytt flygplan (element), vars typ och egenskaper helt överensstämmer med det föremål som bedöms.

För flygplan (eller deras delar), vars serieproduktion avslutades från och med bedömningsdatumet, tas som regel ersättningskostnaden för analogen som grund - minimikostnaden för tillverkning (i löpande priser) för en liknande nytt luftfartyg (element), så nära det som övervägs för alla funktionella, design- och prestandaegenskaper som är relevanta för dess nuvarande användning. Kravet på att minimera kostnaden innebär att man inte väljer vilken analog som helst som ersättning, utan en analog som är minimalt tillräcklig vad gäller dess egenskaper.

Bestämning av ersättningskostnaden för ett objekt på ett kostsamt sätt kan utföras med följande metoder:

- jämförelser med tillverkarens försäljningspriser (erbjudandepriser);

– Kvantitativ analys (kalkylering).

– Analys och uppdatering av den befintliga beräkningen.

- beräkning enligt konsoliderade standarder.

Notera. För moderna komplexa flygplan tillverkade av rymdkomplex med flera ändamål är det mycket svårt att tillämpa metoderna för kvantitativ analys, uppdatera beräkningen och beräkna enligt de aggregerade standarderna med hjälp av resursteknologiska modeller. De kan användas för ganska enkla flygplan. För att bestämma kostnaden för reproduktion av moderna komplexa flygplan används huvudsakligen information om de priser som erbjuds av tillverkarna.

7.3.2. Bestämning av flygplansslitage

Med en kostsam metod för att bestämma kostnaden är det nödvändigt att ta hänsyn till mängden fysiskt, funktionellt och externt slitage.

Om det är möjligt att återställa de förlorade konsumentegenskaperna delas slitage in i avtagbara och irreparable.

Irreparabelt slitage motsvarar brister, vars korrigering för närvarande är praktiskt taget omöjlig eller inte ekonomiskt genomförbar.

Avtagbart slitage mäts som kostnaden för att ta bort det.

7.3.2.1. Den fysiska försämringen av ett flygplan är en värdeminskning som är förknippad med en minskning av dess prestanda och tillförlitlighet som ett resultat av både naturligt fysiskt åldrande och påverkan av yttre negativa faktorer.

Enligt manifestationsformen är slitage uppdelat i tekniskt, uttryckt i en minskning (i jämförelse med den normativa passnivån) av de faktiska värdena för tekniska och ekonomiska parametrar, och konstruktiv, vilket förstås som en ökning av strukturella trötthet hos huvudkomponenterna och delarna som ökar sannolikheten för nödfel, såväl som en minskning av skyddsegenskaperna hos externa beläggningar.

Graden av fysiskt slitage bestäms av följande metoder.

– observationsmetod- en noggrann metod för att bestämma slitage, baserad på studier av de relevanta föremålen, deras testning, bedömning av det faktiska slitaget av de viktigaste komponenterna och sammansättningarna med hjälp av objektiv kontroll, etc. Graden av faktisk fysisk avskrivning av taxeringsobjektet bestäms som genomsnittet av avskrivningen av dess viktigaste komponenter och sammansättningar, viktat med deras andel av den totala initial- eller återanskaffningskostnaden. Observationsmetoden är mest tillämpbar för att fastställa nedskrivning på grund av slitage på flygplan som underhålls och repareras "i skick";

– direkta metoder- Metoder för att bestämma graden av slitage enligt de erforderliga kostnaderna för restaurering (reparation), baserat på den faktiska och normala drifttiden, enligt graden av minskning av konsumentegenskaper eller tekniska egenskaper som sträcker sig från standard till högsta tillåtna värden;

– effektiv åldersmetod- en indirekt metod baserad på en jämförelse av standard och återstående livslängd. Den är mest tillämplig på förebyggande underhåll och reparation av flygplan.

Vid fastställande av det fysiska slitaget på ett luftfartyg bör följande egenskaper hos bedömningsobjektet beaktas:

1) upprätthålla huvudflygets prestanda från tidpunkten för frigivning till avveckling på en given nivå;

2) bevarande från tidpunkten för utfärdandet till avvecklingen av flygsäkerhet, driftbarhet och tillförlitlighet på en nivå som inte är lägre än den som anges i den tekniska dokumentationen som bekräftar luftvärdigheten för den aktuella typen och kopian av luftfartyget;

3) varje fysisk försämring av luftfartygets delar, vilket leder till ett brott mot kraven i paragraferna. 1 och 2) måste omedelbart elimineras av underhålls- och reparationssystemet (i första hand genom att ersätta felaktiga delar i processen med underhåll före och efter flygning) för att upprätthålla en konstant nivå av luftfartygets prestanda som helhet, oavsett nivån på prestanda och fysiskt slitage av dess individuella element;

4) fastställande av graden av strukturellt slitage för de mest belastade icke-borttagbara enheterna av flygplansskrov och motorer, deras reparation eller utbyte utförs i processen med speciella former av underhåll och reparation, inklusive översyn;

5) under översyn av ett flygplan (element), som regel inte fullständig, men delvis eliminering av fysiskt (inklusive strukturellt) slitage säkerställs, vilket bestämmer begränsningen av hållbarhet (livslängd);

6) i enlighet med paragraferna. 1-5) flygplanets huvudsakliga flygprestanda och huvudsakliga konsumentegenskaper bibehålls på en given nivå från produktion till pensionering, därför bestäms avskrivningar - oåterställbart fysiskt slitage på drifttiden huvudsakligen av en minskning av möjlig drifttid över återstående livslängd;

7) luftfartygselement som har en modulär design (som ger möjlighet till omedelbart utbyte av felaktiga moduler under förberedelser före flygning utan att huvudelementet tas ur drift) måste uppfylla villkor som liknar paragraferna. 1-4) för flygplanet som helhet. Därför täcks de helt av en slutsats som liknar punkt 6) - det oavlägsningsbara fysiska slitaget på driftstiden bestäms huvudsakligen av minskningen av den möjliga drifttiden under den återstående livslängden;

8) delar (sammansättningar) av luftfartyget, som har en icke-modulär design, måste uppfylla villkoren som liknar punkterna 1, 2, 4, 5), men inte uppfylla villkoren i punkt 3), eftersom i händelse av fel eller utarmning av översynsresurser tas de ur drift på ett flygplan för reparation. I det fall att felfrekvensen ökar med ökad drifttid till följd av fysiskt slitage, ökar tiden som enheten spenderar på reparation och kostnaden för reparationer. Därför bestäms avskrivningen av enheter som ett resultat av outtagbart fysiskt slitage på drifttiden inte bara genom att minska den möjliga drifttiden för den återstående livslängden, utan också genom ytterligare försämring av konsumentegenskaper - nivån på drifttiden och kostnaden för reparationer;

9) under översynen av strukturen för huvudelementen (aggregaten) av flygplanet inträffar som regel en irreparabel försämring av nivån på deras tillförlitlighet, vilket leder till ytterligare fysiskt irreparabelt slitage som ett resultat av reparationspåverkan;

10) ett förebyggande underhålls- och reparationssystem för flygplan (element) tillhandahåller en reglerad frekvens och omfattning av underhålls- och reparationsformer, såväl som en normativt fastställd hållbarhet (livslängd) före avveckling;

11) systemet för drift av flygplan "på skick" har inte direktiv fastställda perioder för underhåll och reparation, såväl som begränsningar för den totala livslängden; eliminering av fysiskt slitage under underhåll och reparation utförs huvudsakligen i händelse av att den uppmätta faktiska graden av tekniskt slitage överstiger den tillåtna nivån som fastställts för en viss enhet; driften utförs så länge det är tekniskt möjligt och ekonomiskt genomförbart.

Exempel 1. En typisk metod för att bestämma det fysiska slitaget på ett flygplan och egoelement med hjälp av metoden "effektiv ålder" med ett förebyggande underhålls- och reparationssystem.

Graden av outtagbart fysiskt slitage bestäms av beroendet

Fn = (NL - RL)/ NL = EA/ (EA + RL), (1)

Fn - graden av outtagbart fysiskt slitage;

NL - ekonomisk livslängd (livslängd, hållbarhet);

RL är den återstående livslängden;

EA - effektiv ålder.

Det fysiska slitaget på ett flygplan under normal drift bestäms huvudsakligen av drifttiden under flygning och på marken, samt processerna för åldring och korrosion av material som är beroende av kalendertid.

Livslängden med ett förebyggande underhålls- och reparationssystem för var och en av parametrarna för drifttid och kalenderlivslängd som anges i paragraf 3 i denna standard bestäms av det maximala värdet av två värden: teknisk och tilldelad resurs.

Återstående nyttjandeperiod bestäms av den beräknade återstående livslängden före avveckling.

Att bestämma den effektiva åldern reduceras praktiskt taget till att bestämma livslängden, uppskatta den återstående livslängden och beräkna deras skillnad.

För att uppfylla villkoren i paragrafer. 1-4) och slutsatserna i punkterna 6.7) till luftfartyg och deras delar (som inkluderar: luftfartyget som helhet; det huvudsakliga långlivade elementet som bestämmer luftfartygets funktion och livslängd (till exempel flygplanet på en flygplan, som inkluderar kostnaden för alla komponenter och enheter, med undantag för separat utvärderade kortlivade element); utvärderade separata kortlivade element (till exempel motorer) med en modulär design), metodiken är baserad på följande bestämmelser .

1. Den effektiva livslängden enligt driftstiden sammanfaller strikt med den faktiska drifttiden som återspeglas i dokumentationen från utfärdandet, och den återstående livslängden och graden av oavlägsningsbart fysiskt slitage bestäms av beroenden:

RL i = NL i - A i , (2)

Fn i = A i / NL i , (3)

A - faktisk drifttid sedan flygplanet släpptes;

i - index för drifttid (för flygtimmar i=1, för antalet flygningar i=2, etc.).

De återstående beteckningarna sammanfaller med beteckningarna beroende (1).

2. Vid bedömning av graden av outtagbart fysiskt slitage i termer av kalendertid, uppskattas återstående nyttjandeperiod med hänsyn tagen till den möjliga drifttiden för var och en av de livsbegränsande resurserna under den återstående kalendertiden. Återstående livslängd och graden av slitage beräknas enligt följande beroenden:

RLk i = max (NLk - Ak - Tm, NLk (NLk - Ak - Tm) R i / NL i ), (4)

Fnk i = max (0, 1 - RLk i / NLk), (5)

RLk i - löptiden för den återstående livslängden i kalendertid, fastställd med hänsyn till resursens möjliga drifttid med index i för den kalendertid som återstår före avveckling;

Fnk i - graden av outtagbart fysiskt slitage på kalendertid, bestämt med hänsyn till resursens möjliga drifttid med index i ;

NLk - ekonomisk livslängd (livslängd) i kalendertid;

Ak - kalendertid från utfärdandet;