Riskbedömning och hanteringsmetoder

Ett antal risker, med full förståelse och respons, har kommit till verksamheten från finans- och kredittjänstindustrin. Ett sådant exempel skulle vara valuta, ränta och operativ risk. Den senare typen av risker hos företag har ännu inte fått tillräcklig regelverksutveckling som det hände i banksektorn. Dock har finansdirektörer i många företag under de senaste 20 åren ofta stött på problem orsakade av negativa händelser av operativ karaktär. Och det betyder att det är dags att starta en konversation om ämnet som anges ovan.

Vad är operativ risk?

Jag uppmanar dig att hänvisa till en sådan semantisk egenskap av ordet "operation" som dess betydelse. Det är uppenbart att variationen av tolkningar av detta ord på det ryska språket är stor. Bland de olika uppsättningarna av dem kommer vi att vara intresserade av endast tre varianter av värden, på ett eller annat sätt som är tillämpliga för ett företag som en kommersiell organisation.

- Drift i bemärkelse av arbete som en elementär åtgärd som en del av en affärsprocess i företagets verksamhet utan hänvisning till typen av process (huvud, stöd, ledning, utveckling, etc.).

- Verksamhet som en del av ett block av aktiviteter som en del av tre finansiella former av kassaflöde (operationella, investeringar och finansiella komponenter).

- Drift ur perspektivet på en transaktion som gjorts av antingen ett finansinstitut eller en kommersiell organisation och deras penningomsättning.

Kan operativ risk (OR) som koncept direkt överföras från banksektorn? Det är allmänt känt att den höga bankregleringen har gett betydligt större framsteg i tillämpningen av riskhantering än i den verkliga sektorn. Det finns allmänt kända rekommendationer från Baselkommittén för tillsyn, helt enkelt kallad "Basel II", som föreslår en definition av begreppet operativ risk.

I rapporten från den internationella kommittén föreslås att man i denna kategori av risker inkluderar risken för förluster på grund av otillräckliga eller felaktiga processer av det interna innehållet i aktiviteter, system, åtgärder från anställda eller externa händelser. Det är tillåtet att inkludera fenomenet juridisk risk i konceptet, men det rekommenderas att utesluta risker av strategisk och anseende typ. På grund av att betoningen i definitionen läggs på fel i interna processer kan man dra slutsatsen att Basel II förlitade sig på den första känslan av operationen, som anges ovan.

Om vi bokstavligen översätter begreppet ELLER till ledningen av ett industriellt eller kommersiellt företag, så finns det inget utrymme för en annan uppfattning om detta fenomen (till exempel utifrån den typ av aktivitet i kassaflödet). Om vi har rätten att tala om investeringsrisk, om de negativa konsekvenserna av beslut inom finansiell verksamhet, varför kan vi då inte peka ut operativ risk som en undertyp av finansiell risk inom kassaflödesområdet i verksamhetssektorn? Det låter logiskt, men själva konceptet är suddigt.

När jag talar om ämnet för den verkliga ekonomins verksamhet skulle jag föreslå att det bara finns två betydelser i begreppet ”operativ risk”: procedurell och systemisk (en kopia från Basel II) och transaktionell. Transaktionsrisk är svår att ignorera eftersom tillväxten i utlåning och valutatransaktioner har blivit allt tydligare under de senaste åren. Men jag skulle utesluta operativa risker från listan över möjligheter för oönskade händelser som är förknippade med DS: s rörelse och hänvisar sådana hot till det allmänna begreppet finansiell risk. I alla fall kunde åtminstone någon form av klarhet ha uppstått.

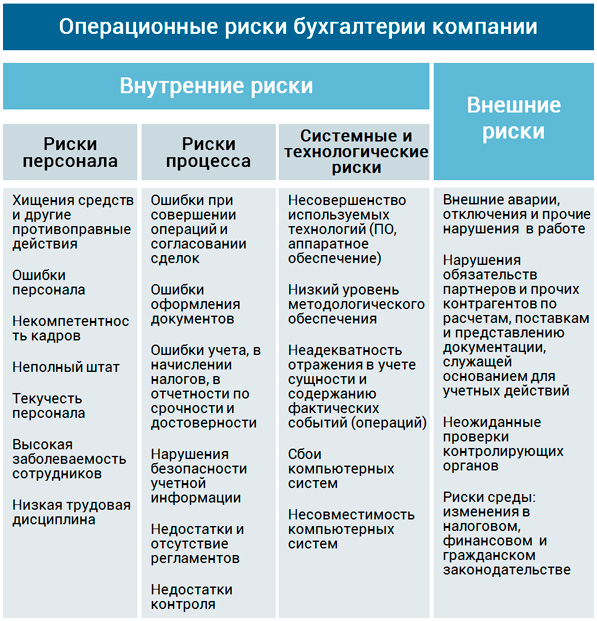

Typer av risker inom redovisning

Varför lokaliserar jag den aktuella frågan till nivån för en nästan standardiserad affärsprocess? Enligt min mening gör exemplet med redovisningskomponenten i huvudprocessens stödsystem det möjligt att på bästa sätt sönderdela operativa risker. Här, med största sannolikhet, från psykologins synvinkel, finns det en känsla av närhet mellan bokföringsverksamhet och verksamheten i ett finansinstitut. Endast på banken hänvisas dessa processer till front office, och på företaget - till backoffice -förfaranden. Låt oss gå tillbaka till definitionen av Basel International Committee och titta på de viktigaste riskkällorna.

- Fel i de anställdas handlingar.

- Otillräckliga handlingar eller passivitet hos anställda vid rätt tidpunkt.

- Fel i konstruktionen av organisations-, informations- och andra system.

- Felaktig eller otillräcklig reglering av vissa affärsprocesser.

- Fel vid reaktion på vissa yttre händelser.

Ovannämnda typer av skäl hänvisar till källor som är associerade med åtgärderna för företagets mänskliga resurs. Åtgärderna från anställda i hela företaget och enskilda avdelningar, till exempel redovisning, avser ledning och chef. Den typ av hanteringsåtgärder som leder till att risk uppstår är beslut som fattas utan att ta hänsyn till sannolikheten för negativa händelser. Ur denna synpunkt är transaktionsrisker också förknippade med felaktiga eller felaktiga beslut. Bland riskerna med transaktioner på bokföringsavdelningen eller andra tjänster från företagets finansavdelning kan vi lyfta fram:

- risken för fel i betalningstransaktioner;

- risken för att betalningskalendern inte uppfylls.

- risken för felaktig beräkning av skatter och avgifter;

- operativ valutarisk;

- portföljinvesteringsrisk vid köp av värdepapper;

- andra operativa risker för finansiella och ekonomiska tjänster.

Ur transaktionssynpunkt är den operativa valutarisken mest typisk. Vi pratade om honom i artikeln om ämnet. I allmänhet kan det noteras att risker som har egenskaperna hos en operativ anslutning är indelade i interna och externa. När det gäller redovisning bör det dock vara ett så reglerat område att nästan alla externa risker kan reduceras till interna. Klassificeringen av operativa risker i företagets redovisningsavdelning ges nedan.

Klassificering av operativa risker i redovisningstjänsten

Vilka är de viktigaste riskerna i företagets redovisning? Som sådan är de typer av företags -ER som identifieras i redovisningsområdet associerade med motsvarande redovisningsuppgifter. Och om du försöker utveckla den mest objektiva synen på redovisningsavdelningen för en kommersiell organisation, är det troligt att du hittar en grupp resultat, bland vilka de viktigaste är:

- Säkerställa säkerheten för bokföringsinformation och säkerheten för företagets egendom.

- Uppnå tillförlitlighet för redovisningsinformation.

- Överensstämmelse med villkoren för återspegling av ekonomiska fakta och händelser för förvaltning och beskattning.

Riskbedömning och hanteringsmetoder

Nästa fråga är hur man bedömer operativ risk i redovisningen? Affärsmän måste komma ihåg den enkla sanningen att operativa risker inte kan undvikas i bokföringen. De kan bara överföras, lokaliseras, diversifieras på ett visst sätt och till viss del kompenseras. Metoder för bedömning av operativ risk i redovisningsavdelningen baseras på fyra grundläggande punkter.

- Statistik över företagets förluster på grund av bokföringsöverträdelser under hela föregående period av dess verksamhet.

- Uppgifter om överträdelser och strategiska inkonsekvenser som identifierats i enlighet med lednings- och finanspolicyer under den interna revisionen av redovisning och rapportering.

- Resultat av externa obligatoriska och frivilliga granskningar.

- Skatterådgivning av fält- och kameraskatter, med beaktande av det senaste datumet för deras genomförande.

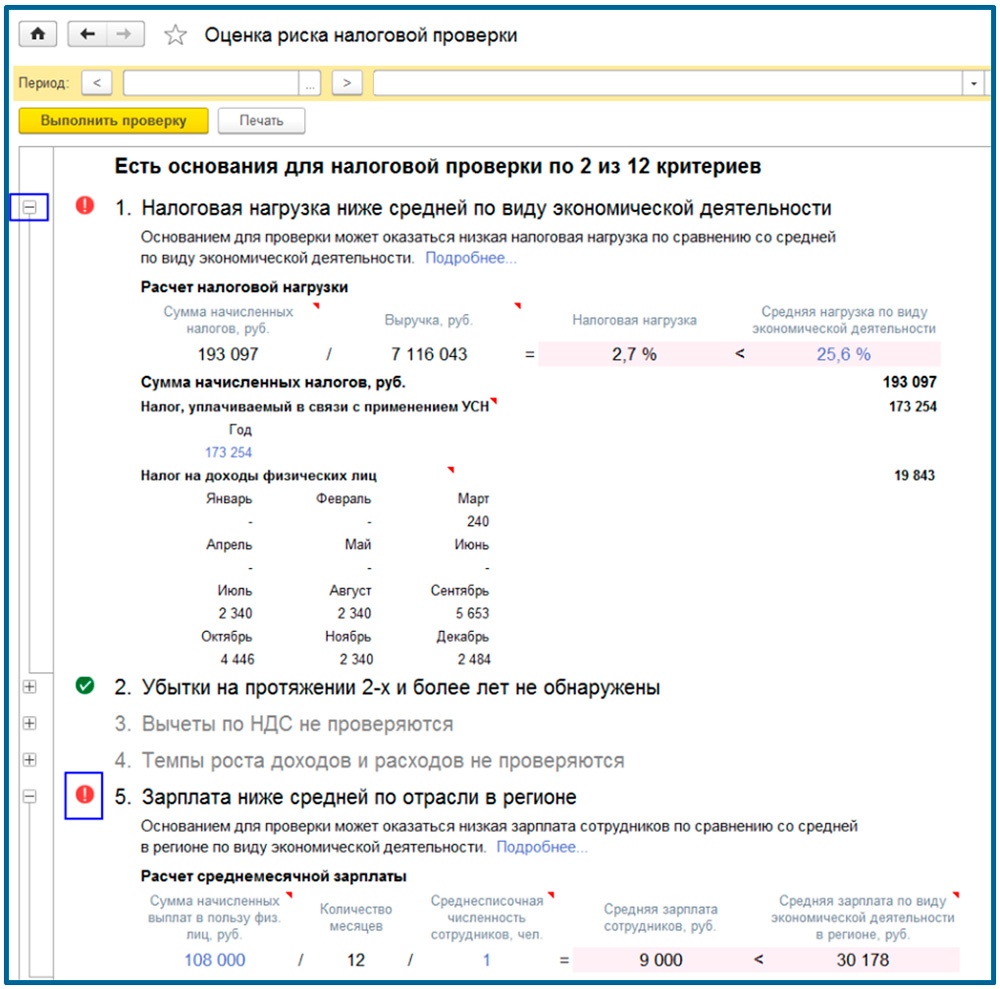

Ansvaret för att identifiera och utvärdera PR i redovisning ligger på företagets högsta ledning, men de facto utförs detta arbete vanligtvis av CFO på VD: s vägnar. För objektivitetens skull är de metoder som vanligtvis används för analys och bedömning kvalitativa, och kvantitativa slutsatser är mestadels baserade på heuristiska metoder och expertbedömning. Även om nyligen intressanta lösningar har börjat dyka upp i automatiseringsverktyg. Så, till exempel, i programvaran "1C: Accounting 8.3" finns det en inbyggd procedur för att analysera den potentiella risken för en finansiell kontroll. Gränssnittet för en sådan lösning presenteras för dig nedan.

Gränssnittet för att bedöma risken för att kontrollera IFTS i PP 1C: Redovisning 8.3

(Klicka för att förstora)

Operationell riskhantering är främst utformad för att minska sannolikheten för en negativ påverkan av den mänskliga faktorn. Arbetsförhållanden med redovisningsanställda innebär inte möjlighet att överföra risker till dem. Det är emellertid absolut nödvändigt att integrera tre parametrar i motivationssystemet: säkerhet, tillförlitlighet och aktualitet för redovisningsinformation och rapportering. Förvaltningsmetoder som försäkring och bildande av reservfonder är ganska tillämpliga på EO: er. Detta gäller bokföringsfel, penning- och valutatransaktioner, påföljder från tillsynsmyndigheter och till följd av rättsliga förfaranden.

Och ändå, det mest korrekta sättet att minska RR i redovisningsverksamhet, anser jag kompetent flernivåkontroll av arbetet med redovisningsanställda, som har korrekt reglering och en grund i form av lämpliga policyer. Problemet är att det i moderna företag har blivit en vanlig plats när finansdirektören dåligt förstår alla nyanser av bokföring och beskattning. Enligt min mening är han den första personen som borde kunna sitta på vilken arbetsplats som helst för utföraren och utföra redovisnings- och avvecklingsfunktioner på en anständig nivå.

I det här fallet kommer resultaten av den interna revisionen att betraktas helt annorlunda, valet av specialister förbättras, ersättningen till revisorer blir stimulerande och motiverande, och inte en löneopersonlighet. Oundvikligen kommer det i det här fallet att finnas en chans att höja den operativa riskhanteringen till en mycket anständig nivå. Detta kommer att bli möjligt på grund av begränsande mekanismer och ett differentierat tillvägagångssätt för kontroll och genomförande av transaktioner. Fel och kränkningar, även om de inte kommer att upphöra, kommer att visas mycket mindre ofta på grund av åtgärder för reglering, utbildning och certifiering.

Rabatterad återbetalningstid

Rabatterad återbetalningstid Metodiska aspekter av projektledning

Metodiska aspekter av projektledning Scrum -utvecklingsmetodik

Scrum -utvecklingsmetodik