Bedömning av företagets investeringsvärde

Initiativtagaren till interaktioner med potentiella investerare driver vanligtvis två alternativa mål. Den första av dem orsakas av avsikten att stärka företagets ställning på marknaden, utveckla det och öppna nya möjligheter för tillväxt av intäkter, vinster och kapitalisering. Det andra målet är relaterat till det svåra beslutet att sälja hela verksamheten eller en kontrollerande andel. Därefter kommer den nuvarande ägaren in på marknaden på jakt efter en strategisk investerare som under vissa förutsättningar börjar intressera sig för företagets investeringsvärde.

Typer av affärsvärde ur ägarens och investerarens perspektiv

Som vanligt föreslår jag att gå in på det konceptuella fältet för att förbättra kvaliteten på behandlingen av ämnet i ämnet. Begreppen strategisk investerare och affärsvärde är viktiga för oss. Låt mig påminna dig om att en strategisk investerare ska förstås som en person (naturlig eller juridisk) som sätter sig som mål att förvärva ägandet av ett företag eller köpa en kontrollerande andel i ett företag för att få absolut kontroll över dess verksamhet.

En strategisk investerare avser att bli ensam eller majoritetsägare i företaget av intresse. I det här fallet spelar företagets organisatoriska och juridiska form ingen roll. Det kan vara ett publikt eller icke-offentligt aktiebolag eller ett aktiebolag. Med företagets värde menar vi ett komplext kriterium för att bedöma resultaten av företagsledning utifrån effektivitet för sin nuvarande ägare och potentiella investerare.

Kostnadsfrågan uppstår vanligtvis när affärsstrategin förändras radikalt, till exempel när huvudägarnas positionering eller när företagets livscykel befinner sig vid en vändpunkt. Mellanliggande egenskaper för värderingen av vissa aspekter av företagets verksamhet är:

- bruttointäkter;

- brutto- och nettovinst;

- kostnad för tillverkade produkter;

- likviditet;

- kapitalomsättning etc.

I den här artikeln kommer vi att arbeta med tre typer av affärsvärden: marknad, investeringar och rättvisa. I västerländsk finans- och förvaltningsmetodik kommer olika typer av värden att särskiljas, som var och en tjänar sina egna, klart specialiserade ändamål. Bland dem är de viktigaste typerna av värden.

- Verkligt marknadsvärde.

- Rättvist marknadsvärde.

- Investeringsvärde.

- Grundläggande eller egenvärde.

- Kostnaden för fortsatt verksamhet.

- Likvidationsvärde.

- Bokföring eller bokfört värde.

Den verkliga marknadsvärderingen skiljer sig från den rättvisa genom att företaget enligt det första alternativet oftast lyckas snabbt sälja på den befintliga marknaden. Enligt det andra alternativet beräknas ett visst medelvärde som kan accepteras av alla intresserade, från statliga organ till små aktieägare. Grundpriset bestäms genom en fördjupad bedömning av företagets alla inre egenskaper och externa marknadsfaktorer. Vi kommer att överväga investeringsvärdet i nästa avsnitt, men med andra värden är mer eller mindre allt klart från deras namn. Vidare erbjuds en grupp grundläggande metodologiska tillvägagångssätt för värdering av företag.

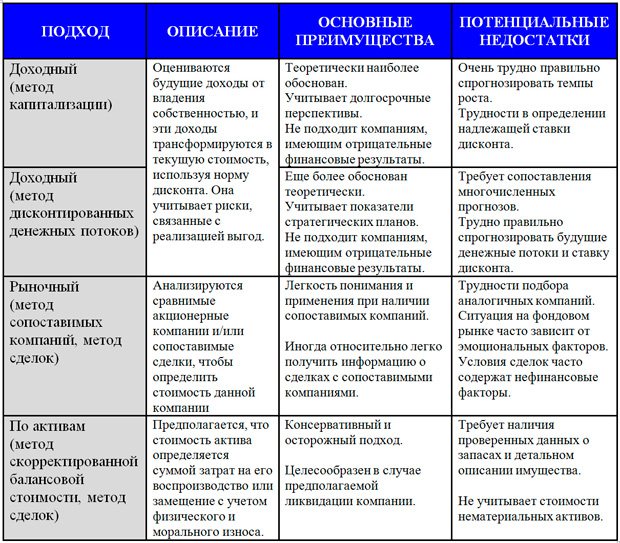

Tillvägagångssätt för företagsvärdering

Utnämning av företagets investeringsvärde

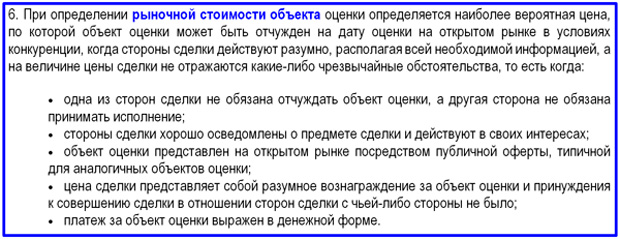

Enligt min åsikt, om det å ena sidan handlar om försäljning av hela verksamheten eller en bestämmande andel, och å andra sidan, om strategiska investeringar, bör tillvägagångssättet för det värderade värdet minskas och något omvandlas, baserat på realiteten i den potentiella transaktionen och parternas intressen. I praktiken med ryska förhållanden finns det ingen absolut marknad för försäljning av ett företag. Börsen är inte lämplig för dessa ändamål. Som regel överväger denna typ av affärer av två eller tre köpare i bästa fall. Låt oss vända oss till den statliga politiken på värderingsområdet. Den federala standarden FSO nr 2 anger villkoren för att bestämma marknadsvärdet för ett objekt. Nedan följer ett utdrag från artikel 6 i denna standard.

Utdrag ur artikel 6 FSO nr 2

Om vi förenklar uppfattningen av marknadsvärdet så mycket som möjligt kan det förstås som det mest sannolika värdet av priset från alla de möjligheter som marknaden bildar. Själva sannolikhetsbegreppet kräver dock en representativ uppsättning av utbud och efterfrågan, medan det inte finns något behov av att prata om ett tillräckligt antal sådana fenomen. Villkoren i standarden förutsätter att erbjudandet är offentligt och att marknadsaktörerna är välinformerade. Men i praktiken liknar alla dessa handlingar någon form av imitation, när innehållet är i tjänst för en given form.

Investeringsvärdet för ett företag bedöms utifrån de individuella intressena för en specifik person (grupp av personer) i samband med säkerhet om den strategiska investerarens mål för att använda objektet för en eventuell transaktion. I huvudsak kan vi prata om det maximala värdet av affärsvärderingen, över vilket affären förlorar sin mening för investeraren. När det under förhandlingar och förhandlingar mellan köparen och säljaren av företaget finns en korsning mellan marknads- och investeringsvärde, visas verkligt värde. Tänk på de främsta orsakerna till strategin i vårt land.

- Det strategiska behovet av vertikal affärsintegration med inköp av företag som motsvarar de tekniska länkarna som saknas.

- Utveckling av oligopol och monopol genom att bli av med konkurrenter vid köpet.

- Förvärv av undervärderade tillgångar, särskilt lönsamma under perioder med krisfel.

- Ökad kapitalisering av eget företag på grund av intern omstrukturering av totala tillgångar.

- Implementering av en diversifieringsstrategi kring kunder genom att gå in på relaterade marknader.

- Ökning av ”entrébiljetten” till marknaden, stabilitet och marknadskapacitet på grund av företagens utvidgning.

- Förvärv av ny teknik, inklusive marknadsföring och förvaltning.

- Få en mängd olika synergistiska effekter.

Eftersom effekten av effekter kan avsevärt överstiga marknadsvärdet är investeringsvärdet ofta högre än marknadspriset. Sådan överskridande av marknadsbasen beror vanligtvis på en uppsättning synergier som förväntas som en följd av en potentiell affär.

Trots det faktum att marknaden för försäljning av ett företag i Ryssland är mildt sagt specifik görs ändå transaktioner. Denna marknad är ännu inte civiliserad och ännu mindre organiserad. The Russian Society of Appraisers har funnits sedan 1993. Ändå har denna institution stora utvecklingsutsikter, vilket försvåras av typiska ryska problem som hindrar ekonomin som helhet från att utvecklas. Det finns proffs inom detta område, det finns bra tekniker och grundarbete. Och därför kommer inte förbättringarna att vänta när den allmänna ökningen börjar.

Rabatterad återbetalningstid

Rabatterad återbetalningstid Metodiska aspekter av projektledning

Metodiska aspekter av projektledning Scrum -utvecklingsmetodik

Scrum -utvecklingsmetodik