Utarbeta en affärsplan för investeringar

Affärsplan för investeringar. Utveckling och genomförande av en investeringsaffärsplan

Det är en integrerad del av affärsplanering som en kontinuerlig process för organisationsutveckling. En investeringsaffärsplan eller -projekt är en dokumenterad manifestation av ett investeringsinitiativ från en ekonomisk enhet, som tillhandahåller investeringar av kapital i ett specifikt objekt för verkliga investeringar, som syftar till att genomföra vissa investeringsmål som bestämts i tid och att erhålla planerade specifika resultat .

I det här fallet är huvudkällan till kapital en extern investerare som inte är bekant med företaget eller den föreslagna investeringsidén och som kräver en hög detaljnivå för de frågor som är av intresse för honom.

Investeringsaffärsplanen används för lånebehov och överlämnas till banken för behandling av kreditkommittén som bekräftelse på projektets ekonomiska genomförbarhet,

utfärdas av professionella konsulter.

En investering (eller kredit) affärsplan i sig är inte en garanti för att få lånade medel, eftersom banken fortfarande krediterar projektet och inte dokumentet som beskriver det. I en sådan affärsplan avslöjas frågor av intresse för banken i detalj: en finansiell plan, en kvalitativ analys av risker, en beräkning av projektets lönsamhet och dess integrerade indikatorer. För närvarande kommer ingen bank att acceptera ett projekt för övervägande om en affärsplan som uppfyller de standarder som antagits i ryska kreditinstitut inte bifogas låntagarens dokumentpaket.

Behovet av att utveckla en investeringsaffärsplan av ryska företag orsakades av ett antal skäl:

■ anpassning av utländsk erfarenhet av utveckling av investeringsprojekt till inhemska förhållanden. Detta fastställde den obligatoriska typen av metodik och dokumentation som används inom affärsområdet;

■ användningen av persondatorer, som avgjorde behovet och möjligheten att skapa programvara för utveckling och analys av investeringsprojekt. Kommersiella och standardfunktionella program, samt program som utarbetats av projektutvecklarna själva, används i många beräkningar;

■ utvärdering av affärsplanen av ägarna av finansiella resurser eller deras låntagare och långivare i termer av avkastning på investeringar och vinst eller annan positiv effekt.

Affärsplanen utvärderar den framtida situationen både inom och utanför den. Det är det mest kompakta dokumentet som gör att entreprenören inte bara kan fatta ett välgrundat beslut, utan också ange vad och när som ska göras för att möta förväntningarna på projektets effektivitet. Godkännandet och livskraften för projektet beror på dokumentets riktighet. En affärsplan svarar på frågorna: är idén verkligen så bra; Vem är målgruppen för den nya produkten/tjänsten? kommer denna produkt (tjänst) att hitta en köpare; vem ska du tävla med?

För projekt på medellång och lång sikt är utvecklingen av affärsplaner ett centralt skede i investeringsplaneringen. Dess huvudsakliga innehåll är bildandet av projektets huvudkomponenter och dess förberedelse för genomförande. Huvudinnehållet i detta steg inkluderar följande typer av arbete:

■ utveckling av konceptet och vidareutveckling av projektets huvudinnehåll (resurser - begränsningar - resultat);

■ etablering av affärskontakter och fördjupning av deltagarnas mål;

■ strukturplanering;

■ organisation och genomförande av anbud, ingående av kontrakt med nyckelentreprenörer;

■ Erhålla godkännande för att fortsätta arbetet.

För kortsiktiga småskaliga eller lokala projekt som inte kräver betydande kostnader och mycket korta genomförandeperioder, kombinerar affärsplanen alla stadier och arbete som utförs i förinvesteringsfasen.

För att ta fram en utvecklingsstrategi för ett stort företag, upprättas en företagsplan (global) affärsplan.

När du utvecklar en affärsplan måste du först bestämma dig: vad är syftet med att ta fram en affärsplan. Dessa mål kan vara:

■ att själva förstå graden av verklighet för att uppnå de angivna resultaten i det avslutade projektet eller tekniska tillståndet;

■ övertyga kollegor om verkligheten av att uppnå vissa kvalitativa eller kvantitativa indikatorer för det föreslagna projektet;

■ förbereda den allmänna opinionen för bolagisering av företaget enligt det föreslagna schemat, som författarna anser vara optimalt;

■ bevisa för en viss krets av människor lämpligheten av att omstrukturera arbete och omorganisera ett befintligt eller skapa ett nytt företag;

■ väcka uppmärksamhet och öka intresset hos en potentiell investerare.

Företag som verkar i en stabil situation och producerar en produkt för en tillräckligt stabil marknad utvecklar en affärsplan som syftar till att förbättra produktionen och hitta sätt att minska kostnaderna. Dessa företag tillhandahåller ständigt åtgärder för att modernisera sina produkter och utarbetar dem i form av lokala affärsplaner.

Riskkapitalbolag som tillverkar högriskprodukter arbetar systematiskt med affärsplaner för utveckling av nya typer av produkter, övergången till teknologier, och det sk.

Om ett företag, som har skisserat en betydande ökning av produktionen av traditionella produkter eller utvecklingen av ny teknik, inte har tillräcklig kapacitet för sin produktion, kan det gå genom att attrahera kapitalinvesteringar eller söka efter nya partners.

I det här fallet används affärsplanen när man letar efter investerare, fordringsägare, sponsringsinvesteringar. För att göra detta kan en sammanfattning av affärsplanen på en eller två sidor utarbetas, vilket gör att investerare, långivare och andra partners kan se de viktiga funktionerna och fördelarna med projektet. Detta dokument kallas ett affärsförslag. Det används i förhandlingar med potentiella investerare och framtida partners.

Utarbeta en affärsplan för investeringar

Affärsplanen måste presenteras i en form som gör det möjligt för den intresserade personen att få en tydlig uppfattning om fallets kärna och graden av intresse för hans deltagande i det. Volymen och graden av specifikation av planens avsnitt bestäms av företagets särdrag och omfattning. Det bör skrivas enkelt och tydligt och ha en tydlig struktur, som den som rekommenderas av det ryska ministeriet för ekonomisk utveckling:

1. Introduktion.

2. Översikt över tillståndet för den industri (produktion) som företaget tillhör.

3. Beskrivning av projektet.

4. Produktionsplan för genomförandet av projektet.

5. Planera för marknadsföring och försäljning av produkter.

6. Organisationsplan för genomförandet av projektet.

7. Ekonomisk plan för genomförandet av projektet.

8. Utvärdering av den ekonomiska effektiviteten av kostnader som uppstår under genomförandet av projektet.

Låt oss ta en närmare titt på innehållet i varje avsnitt. Den inledande delen av affärsplanen inkluderar:

■ titelblad;

■ sammanfattning;

■ sekretessmeddelande.

Titelsidan innehåller namnet på företaget - initiativtagaren till projektet, namnet på projektet, platsen och tidpunkten för dess utveckling.

Sammanfattningen är en sammanfattning av investeringsprojektets kärna. Detta är ett dokument som avslöjar all attraktivitet och behovet av att genomföra ett visst mål. Den ska vara kort och väcka läsarens intresse. Sammanfattningen sammanställs sist, eftersom den sammanfattar all information som finns i projektet. Sammanfattningen ger data som bör göra det möjligt för en potentiell investerare att förstå vad som står på spel, vad är den uppskattade kostnaden och lönsamheten för projektet.

Sekretesspromemorian är upprättad för att varna den som bekantar sig med verksamhetsplanen för sekretessen för den information som finns i den. Promemorian kan innehålla en påminnelse om att läsaren tar ansvar och garanterar att informationen i planen inte lämnas ut utan föregående medgivande från författaren. Promemorian kan innehålla önskemål om återlämnande av verksamhetsplanen och förbud mot kopiering av materialet.

Utveckling av en investeringsaffärsplan

Låt oss nu gå vidare direkt till utvecklingen av en investeringsaffärsplan, den bör börja med en översikt över tillståndet i branschen (produktionen) som företaget tillhör, utformad för att lösa två huvuduppgifter:

1) studera tillstånd och utvecklingstrender för branschen som investeringsobjekt;

2) att göra en prognos över produktionsvolymen av produkter och tjänster som ett företag kan producera i en konkurrensutsatt miljö.

För att lösa den första uppgiften i affärsplanen är det lämpligt att ge en retrospektiv analys av det aktuella läget i branschen, branschens utveckling under de senaste 5-10 åren, beskriva möjliga trender i branschens utveckling som helhet relevanta branscher i de regioner där man planerar att sälja produkter utomlands.

För att lösa det andra problemet är det nödvändigt att beskriva huvudkonkurrenterna på de regionala, inhemska och utländska marknaderna i följande positioner:

■ produktsortiment och försäljning;

■ marknaderna där de verkar och deras andelar på dessa marknader;

■ deras produkters konkurrenskraft;

■ prispolicy och försäljningspolicy;

■ produktionsbasens tillstånd.

Analysen av dessa data gör att du kan bestämma konkurrensfördelarna för ditt företag eller identifiera dess brister, bestämma konkurrensmetoderna med konkurrerande företag. Resultatet av analysen kommer att vara ett av kriterierna utifrån vilka en potentiell investerare kommer att kunna bedöma företagets förmåga att framgångsrikt konkurrera med liknande företag.

Beskrivningen av projektet ska kort och tydligt ange projektets kärna och huvudbestämmelser. Det här avsnittet täcker följande ämnen:

■ vad företaget gör eller kommer att göra (data om företagets storlek och framtidsutsikter, aktivitetsprofil, egenskaper hos de producerade varor och tjänster och annan information som ger företagets konkurrensfördelar tillhandahålls);

■ vad är den förväntade efterfrågan på förväntade varor och tjänster, prognosen för deras genomförande under flera år (här är de viktigaste trenderna i marknadsutvecklingen, svagheter hos konkurrerande företag, planer för tillväxt och expansion av aktiviteter);

■ mängden intäkter från försäljning av produkter eller tillhandahållande av tjänster, mängden kostnader och bruttovinst, lönsamhetsnivån, återbetalningstiden för investeringar (i denna del av affärsplanen bör företagets ekonomi vara presenteras: data men vinst, förväntad lönsamhet, avkastning på investerat kapital, break-even och överskott av kontanta intäkter jämfört med betalningar);

■ hur mycket pengar som ska investeras i projektet för dess genomförande (ange kortfattat mängden nödvändig finansiering och anvisningar för användningen av kapital);

■ varför företaget kommer att lyckas med att snabbt penetrera nya marknader för varor och tjänster (det här avsnittet visar företagets konkurrensfördelar under denna period och möjliga fördelar efter genomförandet av det föreslagna projektet, svagheter hos konkurrenter och andra förhållanden).

Produktionsmässigt information lämnas om investeringsprojektets säkerhet från produktions- och tekniksidan. I produktionsplanen måste du göra följande:

■ ange målen för företagets långsiktiga strategi;

■ beskriva strukturen för den planerade produktionen, dess råvarubas och tekniska system för produktionsprocessen, energikällor, värme, vattenförsörjning;

■ tillhandahålla uppgifter om bemanningen av produktionen, programmet för utbildning och omskolning av personal;

■ beskriva planen för att få företaget till full designkapacitet;

■ ge information om status för arbetet med projektet och produktionsmöjligheter.

För att karakterisera statusen för arbetet med projektet måste du ange följande data:

■ graden av utveckling av de produkter som är avsedda för produktion;

■ juridiskt stöd för projektet;

■ arbete utfört enligt projektet;

■ tillgång till produktionsanläggningar;

■ behovet av att köpa utrustning;

■ namn på leverantörer, leveransvillkor och kostnad för utrustning;

■ typer av energikällor;

■ beskrivning av råvarubasen;

■ egenskaper hos produktionsinfrastrukturen (inklusive intern och extern transport);

■ miljösituationen vad gäller utsläpp till vattenbassängen och utsläpp till luft.

Marknadsföring och försäljningsplanär en av de mest betydelsefulla och komplexa i en affärsplan. Resultaten av marknadsundersökningar ligger till grund för utvecklingen av en långsiktig marknadsförings- och prisstrategi för ett företag, dess nuvarande policy. De bestämmer behoven av mänskliga och materiella resurser.

Med tanke på vikten och komplexiteten i detta avsnitt är det tillrådligt att förbereda det i första hand och samtidigt kontrollera data om marknaden, dess volymer och tillväxttakt från ytterligare, alternativa källor.

Marknadsundersökningar i affärsplanen innehåller tre block:

1. Analys av efterfrågan på varor och tjänster på den valda marknaden och dess utvecklingstrender.

2. Beskrivning av marknadsstrukturen, dess huvudsegment, analys av former och marknadsföringsmetoder.

3. Undersökning av villkoren för en tävling på de segment av marknaden som valts ut för arbete.

Alla efterföljande avsnitt av planen beror på försäljningsuppskattningarna som görs i detta avsnitt. Volymen av försäljning av varor och tjänster, förutspådd som ett resultat av den utförda marknadsundersökningen, har en direkt inverkan på produktionsplanen, marknadsplanen och mängden investerat kapital som företaget kommer att behöva. Data som erhålls under analysen av konkurrensmiljön bestämmer till stor del säljstrategin och prisstrategin för företaget i de utvalda marknadssegmenten.

I organisationsplanen för projektgenomförandet ledningens struktur och policy beskrivs, en kort beskrivning av ledningsgruppens sammansättning ges. När man beskriver ett företags organisationsstruktur bör man överväga:

■ företagets huvudavdelningar och dess funktioner:

■ fördelning av arbetsuppgifter för ledningspersonal;

■ metoder för interaktion mellan avdelningar;

■ företagets intresse för slutresultatet;

■ nya typer av arbete som härrör från företagets mål;

■ personalens nödvändiga kvalifikationer.

Affärsplanen tillhandahåller detaljerad information för varje chef för företaget, de största aktieägarna, medlemmarna i projektutvecklingsteamet och det hanterade arbetsområdet.

Ekonomisk plan för projektgenomförande utarbetas efter att marknadsplanen och produktionsplanen utarbetats. När man utvecklar det bör man ta hänsyn till skillnaderna i intressen hos deltagarna i investeringsprojektet. Den ekonomiska planen bör innehålla en kort översikt över de villkor som företaget kommer att verka under. Den bör innehålla data som försäljning, bruttovinst, utrustningskostnader, arbetskraft och andra kostnader, samt en detaljerad operationell analys av intäkter och kostnader, som utgör företagets nettovinst. Detta kommer att bilda en komplett bild av företagets lönsamhet. Denna del av affärsplanen kan endast upprättas efter att projektets omfattning (gränser) samt oförutsedda händelser och inflation har fastställts.

Ramverket (gränserna) för projektet innebär definitionen av:

■ alla aktiviteter som ska presenteras på anläggningsplatsen;

■ ytterligare verksamhet relaterade till produktion, utvinning av naturresurser, rening av avloppsvatten och utsläpp;

■ externa transporter och lager för råvaror och färdiga produkter;

■ extern kompletterande verksamhet (bostäder, yrkesutbildning, allmänna utbildningsprogram, byggande av fritidsanläggningar).

Oförutsedda utgifter delas upp i materiella och ekonomiska. Påtagliga oförutsedda händelser avser noggrannheten i prognostisering av försäljning, projektkrav, material och tjänster. För att undvika förluster inkluderar konstruktionskostnaden för objektet en reserv av oförutsedda kostnader på 5 till 10 % av den beräknade kostnaden för objektet.

Finansiella oförutsedda händelser är relaterade till inflation, förändringar i basutlåningsräntan och andra faktorer.

Redovisning av inflation utförs med hjälp av följande data:

■ det allmänna indexet för inhemsk rubelinflation, fastställt med hänsyn till den systematiskt korrigerade arbetsprognosen för inflationsförloppet;

■ prognoser för rubelns växelkurs;

■ externa inflationsprognoser;

■ prognoser för förändringar i tid i priser för produkter och resurser (inklusive gas, olja, energiresurser, utrustning, bygg- och installationsarbeten, råvaror, vissa typer av materialresurser), samt prognoser för förändringar i genomsnittslönerna och andra indikatorer för framtiden;

■ prognos för skattesatser, tullar, refinansieringssatser för Ryska federationens centralbank och andra finansiella standarder för statlig reglering.

Med hjälp av ovanstående data är det nödvändigt att undersöka effekten av inflation på prisindikatorer, på behovet av finansiering och på behovet av rörelsekapital.

Att upprätta en ekonomisk plan sker i flera steg.

Steg 1- prognos för försäljningsvolymer. Försäljningsvolymerna och värdet av försäljningen på respektive marknad för varje år beräknas.

Steg 2- Beräkning av kostnader för sålda produkter och tjänster. Beräkningar görs utifrån prognosen för försäljningsvolymer, gällande regelverk, prispolicy och försäljningsvillkor.

Steg 3 - beskrivning av motparter, deras tillförlitlighet, fördelning av kontrakt i tid, kostnader för motparter.

Steg 4- beräkning av försörjning med råvaror, energi, vatten (teknik och dryck), reservdelar och driftsmaterial för de första fem åren, samt försörjning med arbetskraft.

5 skede - prognos för kostnader (villkorligt konstant, villkorligt variabel och total) men för år.

Steg 6 - beräkning av den planerade vinsten. Planen för förväntad vinst upprättas, nettovinsten eller förlusten beräknas för varje år.

Steg 7- Analys av punkten för den kritiska försäljningsvolymen. Kritisk volym är intäkter som exakt täcker driftskostnaderna för att producera produkter och tjänster. Denna summa av intäkter kallas break-even point. Det är nödvändigt att analysera den kritiska produktionsvolymen.

Steg 8 - beskrivning av finansieringskällor. Vid beskrivning av finansieringskällor används följande schema:

■ källor för resursbildning:

Egna medel,

Lånade medel;

■ policy för vinstutdelning efter skatt:

Den andel av vinsten som riktas till ackumuleringsfonden,

Utbetalning av utdelning (villkor och ränta);

■ åtgärder för att kontrollera konsumentbetalningar, finanspolicy i samband med kreditförsäkring;

■ kriterier för prestationsutvärdering;

■ försäkringsmetoder.

Om det är planerat att använda ett lån för att finansiera projektet, ger affärsplanen en beräkning av förfarandet och villkoren för att erhålla och återbetala lånet, samt betala räntebetalningar.

Som ett resultat av de beräkningar som gjorts i affärsplanen sammanställs tre grundläggande bokslutsformer: en resultaträkning, en kassaflödesanalys och en balansräkning.

Resultaträkningen illustrerar förhållandet mellan intäkter som erhållits under företagets (projektets) produktionsverksamhet under projektperioden, med de kostnader som uppkommit under samma period och relaterade till intäktsersättningen. Vinstrapport krävs för att bedöma effektiviteten av nuvarande (ekonomiska) aktiviteter. En analys av förhållandet mellan intäkter och kostnader gör det möjligt att bedöma reserverna för att öka projektets eget kapital, samt att beräkna värdet av olika skattebetalningar och utdelningar.

Kassaflödesanalysen ger information om bildandet av källor till finansiella resurser och användningen av dessa finansiella resurser. Finansieringskällorna i projektet kan vara: en ökning av eget kapital genom emission av nya aktier, en ökning av skulder genom lån och emission av obligationer, intäkter från försäljning av produkter och andra utgifter. Vid aktieåterköp eller förluster från annan försäljning och icke operativ verksamhet kan negativa värden dyka upp i relevanta positioner.

De huvudsakliga användningsområdena för medel är för det första kopplade till investeringar i anläggningstillgångar och med påfyllning av rörelsekapital; för det andra, med genomförandet av nuvarande produktionsaktiviteter (operativa); för det tredje, med betalning av externa skulder (betalning av räntor och återbetalning av skulder); för det fjärde med uppgörelser med budgeten (skattebetalningar) och slutligen med utbetalning av utdelning.

En viktig poäng är att inte alla löpande kostnader för projektet fungerar som ett utflöde av medel, utan endast driftskostnader och löpande räntebetalningar. Värdeminskningsavdrag, som är en av kostnadsposterna, är en finansieringskälla för anläggningstillgångar. Därför är mängden av projektets fria kassaflöde lika med summan av nettovinsten och avskrivningskostnaderna för en viss tidsperiod. Återbetalning av extern skuld sker på bekostnad av fria kontanter och inte från vinster.

I balansräkningen används för analysens bekvämlighet i designpraxis balansräkningen i det aggregerade, d.v.s. i förstorad form. Syftet med investeringsprojektbalansen är att illustrera dynamiken i förändringar i strukturen av projektfastigheten (tillgångarna) och källorna till dess finansiering (skulder). Balansräkningen ger en möjlighet att beräkna de allmänt accepterade indikatorerna för projektets finansiella ställning, likviditetsbedömning, omsättningskvoter, smidighet, övergripande solvens etc.

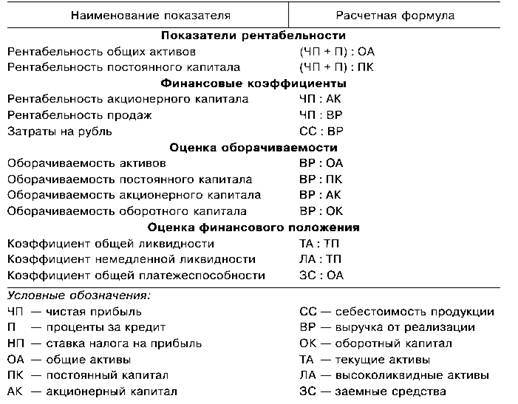

Under genomförandet måste ett investeringsprojekt säkerställa en acceptabel avkastning på investerat kapital och upprätthålla en stabil finansiell ställning. Den framgångsrika lösningen av dessa problem utförs på grundval av analysen av ett antal koefficienter. Listan över koefficienter bestäms av projektets detaljer, de vanligaste koefficienterna presenteras i tabell 1.

bord 1

Vid bedömning av investeringsprojekts ekonomiska bärkraft beräknas ekonomiska nyckeltal som kännetecknar varje planeringsperiod, sedan analyseras nyckeltalen över tid och trender i deras förändring identifieras.

Utvärdering av den ekonomiska effektiviteten av de kostnader som uppstår under genomförandet av projektet, intar en central plats i processen för att underbygga och välja möjliga alternativ för att investera i verksamheter med verkliga tillgångar.

När du utvecklar denna del av affärsplanen är det nödvändigt att använda riktlinjerna för utvärdering av investeringsprojekt och deras val för finansiering, utvecklade av Rysslands ministerium för ekonomisk utveckling.

■ effektiviteten av projektet som helhet;

■ effektiviteten av deltagandet i projektet.

Effektiviteten av projektet som helhet utvärderas för att fastställa projektets potentiella attraktivitet för möjliga deltagare och söka efter finansieringskällor. Det inkluderar:

■ social (socioekonomisk) effektivitet, med beaktande av projektets socioekonomiska konsekvenser för samhället som helhet;

■ kommersiell effektivitet, med hänsyn till de ekonomiska konsekvenserna av projektgenomförandet för deltagaren som genomför investeringsprojektet.

Effektiviteten av deltagandet i projektet bestäms för att verifiera investeringsprojektets genomförbarhet och alla dess deltagares intresse för det. Effektiviteten av deltagande i projektet inkluderar:

■ effektiviteten hos deltagande företag;

■ effektivitet i att investera i företagets aktier (för aktieägare i aktiebolag);

■ effektiviteten av deltagande i projektet av strukturer på högre nivå i förhållande till de deltagande företagen (nationella ekonomiska, regionala, sektoriella);

■ budgeteffektivitet.

Utvärdering av projektets effektivitet genomförs i två steg.

I det första skedet beräknas resultatindikatorerna för projektet som helhet. För lokala projekt utvärderas endast deras kommersiella effektivitet och, om det visar sig vara acceptabelt, rekommenderas att gå direkt till den andra utvärderingsfasen.

För socialt betydelsefulla projekt utvärderas först och främst deras sociala effektivitet. Med en otillfredsställande offentlig bedömning rekommenderas sådana projekt inte för genomförande och kan inte kvalificera sig för statligt stöd.

Om deras sociala effektivitet är tillräcklig utvärderas deras kommersiella effektivitet. Vid otillräcklig kommersiell effektivitet av ett samhällsviktigt projekt rekommenderas att överväga möjligheten att använda olika former av dess stöd, vilket skulle öka projektets kommersiella effektivitet till en acceptabel nivå.

Finansieringsplan för investeringsverksamhetsplan

Det andra steget är att utveckla ett finansieringssystem. I detta skede specificeras deltagarnas sammansättning och den ekonomiska genomförbarheten och effektiviteten av deltagandet i projektet för var och en av dem bestäms.

För att beräkna effektiviteten föreslås ett antal indikatorer baserade på både enkla (statiska) och komplexa (dynamiska) beräkningsmetoder. Alla kostnader och intäkter från genomförandet av projektet under faktureringsperioden presenteras i form av in- och utflöden. Resultatet av utflödet av medel är flödet av riktiga pengar, vilket är balansen mellan utflöde och inflöde för faktureringsperioden. Redovisning av tidsfaktorn för att fastställa och analysera projektets resultat i varje skede utförs genom diskontering av kassaflöden, d.v.s. att föra sina multi-temporala värden till det nuvarande aktuella värdet. Den huvudsakliga standarden som används vid diskontering är diskonteringsräntan. Det finns följande diskonteringsräntor: kommersiella, projektdeltagare, sociala och budgetmässiga.

Tänk på de viktigaste indikatorerna som används för att beräkna effektiviteten av ett investeringsprojekt.

Nettointäkter (NP, Netto Value, NV) representerar skillnaden mellan den ackumulerade kontantinkomsten för projektet och de ackumulerade kostnaderna, dvs. nettoinkomst är saldot av ackumulerade kontantinkomster. Nettoinkomsten kan beräknas med hjälp av formeln

![]()

Var NV- Nettoinkomst;

R - inkomst per år genererad av investeringar; 1C - investeringar per år; k = 1, 2, 3 ... P - antalet standardperioder för projektgenomförande (etapper, månader).

För att ett projekt ska redovisas som effektivt krävs att nettoresultatet är ett positivt värde.

Nettonuvärde (NPV, integraleffekt, Nettonuvärde, NPV) representerar skillnaden mellan den ackumulerade diskonterade inkomsten på projektet och den ackumulerade diskonterade investeringen, med andra ord, nettonuvärdet är saldot av den ackumulerade diskonterade inkomsten.

NPV används för att jämföra framtida intäkter och investeringskostnader.

![]()

Var GRU - diskonterad nettoinkomst;

R - inkomst per år genererad av investeringar; g - diskonteringsränta: k = 1, 2, 3 ... P - antal standardperioder för projektgenomförande (år, månader); 1C - beloppet för engångsinvesteringen.

Om projektet inte innebär en engångsinvestering, utan en konsekvent investering av resurser över Pår, då ser formeln ut

![]()

Om NPV >Åh, då kan projektet accepteras.

NPV=Åh, projektet är varken lönsamt eller olönsamt.

NPV< Åh, projektet borde avvisas.

Om NPV positivt, då ger projektet möjlighet att få ytterligare intäkter utöver en viss diskonteringsfaktor. Om NPV negativt innebär detta att de prognostiserade kontantinkomsterna inte ger en minimistandardvinst och avkastning på investerat kapital. Om NPV nära noll innebär det att vinsten knappt är säkrad.

Denna indikator tillhör kategorin absolut. Den visar hur mycket värdet på företagets tillgångar ökar från genomförandet av detta investeringsprojekt. Ju mer NPV, desto bättre egenskaper har projektet. Denna indikator är additiv i tiden, dvs. NPV olika projekt kan sammanfattas. Detta är en viktig egenskap som gör att du kan använda den i analysen av investeringsportföljens optimalitet.

NPV tar hänsyn till projektets livslängd - alla intäkter och utgifter i alla skeden.

Internränta (IRR, Internal Rate of Return, IRR) är en sådan diskonteringsränta där det diskonterade värdet av inflöden av riktiga pengar är lika med det diskonterade värdet av utflöden, d.v.s. på r = IRR, NPV= 0.

ekonomisk mening IRR genom att denna indikator kännetecknar den maximalt tillåtna relativa kostnadsnivån som kan förknippas med detta projekt. Till exempel, om projektet finansieras helt av ett lån från en affärsbank, då värdet IRR visar den övre gränsen för den acceptabla nivån på bankräntan, vars överskott kommer att göra projektet olönsamt.

Om IRR > CK, då kan projektet övervägas och accepteras om IRR > CK, då är projektet oacceptabelt om IRR= CK, du kan fatta vilket beslut som helst (CK - kostnad för investerat kapital).

Beräknad IRR genom att välja en diskonteringsränta vid vilken NPVär lika med noll. Om NPVär positiv används en högre diskonteringsränta. Om NPVär negativ (vid nästa diskonteringsränta), då IRR måste ligga mellan dessa två värden. Noggrannheten i beräkningen är omvänt proportionell mot längden på intervallet. Om NPVär lika med noll, så ökar inte företagets värde, men sjunker inte heller. Det är därför IRRäven kallad testrabatt.

Med hjälp IRR du kan sålla bort olönsamma projekt eller rangordna dem efter lönsamhetsgrad. Det fungerar också som en indikator på risknivån. Ju mer IRRöverstiger kapitalkostnaden, desto större är säkerhetsmarginalen för projektet och desto mindre fruktansvärda marknadsfluktuationer och fel vid uppskattning av beloppet av framtida kassaintäkter.

Enkel återbetalningstid (återbetalningstid, RR) - Detta är perioden från investeringsögonblicket till återbetalningstillfället. Det första ögonblicket anges i designuppgiften. Återbetalningsögonblicket är den tidigaste tidsperioden i faktureringsperioden, varefter den aktuella nettoinkomsten NV blir och förblir icke-negativ.

Beräkningsalgoritmen beror på enhetligheten i fördelningen av beräknad inkomst. Om intäkterna fördelas jämnt över åren beräknas återbetalningstiden genom att engångskostnaderna divideras med beloppet av årsinkomsten. Om vinsten är ojämnt fördelad över åren, beräknas återbetalningstiden genom att direkt räkna antalet år under vilka investeringen kommer att återbetalas med ackumulerad inkomst.

Återbetalningstid inklusive rabatt (DPP)- detta är perioden från det första ögonblicket till återbetalningstillfället, med hänsyn tagen till rabatter. Återbetalningsögonblicket, med hänsyn till diskontering, är den tidigaste tidpunkten i faktureringsperioden, varefter nettonuvärdet blir och förblir icke-negativt i framtiden. Algoritmen för att beräkna denna indikator är densamma som vid bestämning av den enkla återbetalningsperioden, endast indikatorer för det minskade kassaflödet används.

Behovet av ytterligare finansiering (PF) är det maximala värdet av det absoluta värdet av det negativa ackumulerade saldot från investerings- och driftsverksamheten. PF-värdet visar det lägsta beloppet för extern finansiering av projektet som krävs för att säkerställa dess ekonomiska genomförbarhet. Därför kallas PF även för riskkapital. Man bör komma ihåg att den verkliga volymen av extern finansiering inte behöver sammanfalla med PF och som regel överstiger den på grund av behovet av att betala skulden.

Behovet av ytterligare finansiering, med hänsyn till rabatten (DFT) - det maximala värdet av det absoluta värdet av det negativa ackumulerade diskonterade saldot från investerings- och operativa aktiviteter. Värdet på DFT visar det minsta diskonterade beloppet för extern finansiering av projektet som krävs för att säkerställa dess ekonomiska genomförbarhet.

Lönsamhetsindex för kostnader - förhållandet mellan mängden kassainflöden (ackumulerade intäkter) och mängden kassautflöden (ackumulerade betalningar).

Det diskonterade kostnadsavkastningsindexet är förhållandet mellan summan av diskonterade kassainflöden och summan av diskonterade kassautflöden.

Investeringsavkastningsindex (IR) - förhållandet mellan summan av kassaflödeselement från den löpande verksamheten och det absoluta värdet av summan av kassaflödeselement från investeringsverksamheten. Det är lika med förhållandet mellan nettoinkomsten ökat med en (NP, YU) till den ackumulerade investeringen. Denna indikator beräknas med formeln

där ID - index för avkastning på investeringen; CHD - nettoinkomst; 1C - investeringar enligt investeringscykelns år;

Discounted investment yield index (DII) är förhållandet mellan summan av diskonterade kassaflödeselement från den löpande verksamheten och det absoluta värdet av den diskonterade summan av kassaflödeselement från investeringsverksamheten. NDI är lika med förhållandet av nettonuvärdet ökat med ett (NPV, NRU) till den ackumulerade rabatterade investeringen. Denna indikator kan beräknas med hjälp av formeln

![]()

där IDI - index för lönsamhet för diskonterade investeringar; YRU - diskonterad nettoinkomst;

1C - investeringar efter år av investeringscykeln; G - diskonteringsränta;

För att acceptera projektet för övervägande är det nödvändigt att kostnads- och investeringsindex är större än ett. Lönsamhetsindex kännetecknar projektets avkastning på investerat kapital. Indexen är större än ett om projektets nettoresultat och nuvärde är positivt.

Vid beräkning av effektiviteten rekommenderas att ta hänsyn till osäkerheten, d.v.s. ofullständighet och felaktighet i information om förutsättningarna för genomförandet av projektet och risken, d.v.s. möjligheten att sådana förhållanden uppstår som leder till negativa konsekvenser för alla eller enskilda projektdeltagare. Projektresultatindikatorer beräknade med hänsyn till osäkerhet och riskfaktorer kallas förväntade.

För att bedöma projektets hållbarhet och effektivitet under förhållanden av osäkerhet, rekommenderas att använda följande metoder:

■ en aggregerad hållbarhetsbedömning;

■ beräkning av break-even-nivåer;

■ metod för parametervariation;

■ bedömning av den förväntade effekten med hänsyn till osäkerhetens kvantitativa egenskaper.

Alla dessa metoder, förutom den första, innefattar utveckling av scenarier för genomförandet av projektet under de mest sannolika eller farligaste förhållandena och bedömning av ekonomiska konsekvenser. Detta gör det möjligt att vid behov sörja för åtgärder i projektet för att förhindra eller omfördela de uppkomna förlusterna.

Projektet anses vara hållbart om det under alla scenarier visar sig vara effektivt och ekonomiskt genomförbart, och eventuella negativa effekter elimineras genom åtgärder som föreskrivs av projektets organisatoriska och ekonomiska mekanism.

Projektrisk redovisas genom justering av diskonteringsräntan. Inkluderingen av en riskjustering görs vanligtvis när ett projekt utvärderas under ett enda genomförandescenario. Riskjusteringsvärdet tar hänsyn till tre typer av risker som är förknippade med genomförandet av ett investeringsprojekt:

1) försäkringsrisk;

2) risken för opålitlighet hos projektdeltagare;

3) risken för utebliven intäkter från projektet. Justeringen för varje typ av risk införs inte om investeringen är försäkrad för det aktuella försäkringsfallet.

Den givna strukturen i affärsplanen är inte fryst. Beroende på investeringsprojektets syfte, skala, komplexitet, antalet avsnitt, deras innehåll, studiedjupet av materialet kan ändras, vilket kommer att påverka strukturen och innehållet i affärsplanen.

Persondatorernas allestädes närvarande har lett till användning av olika datorprogram för finansiella och ekonomiska beräkningar för investeringsprojekt. Den ryska marknaden har för närvarande ett brett utbud av mjukvarupaket utformade för användning i olika stadier av investeringsprojekt. De mest populära är följande mjukvaruprodukter: COMFAR, utvecklad av FN:s organisation för industriell utveckling (C)NIDO; PROJECT-Expert utvecklad av PRO-Invest-Consulting; Alt-Invest, utvecklat av "Alt" och andra.

Maxim Onishchenko

Speciellt för informationsbyrån "Finansjurist"

Rabatterad återbetalningstid

Rabatterad återbetalningstid Metodiska aspekter av projektledning

Metodiska aspekter av projektledning Scrum utvecklingsmetodik

Scrum utvecklingsmetodik