Hur man överför erfarenhet i valet av en ny organisation. Fem steg till omorganisation genom att markera. Tiden till omorganisationen är klar

Omorganisationen av ett LLC i form av en spin-off innebär en slags spin-off från ett LLC, som är en givare, av ett oberoende företag. Det är registrerat som en juridisk person, och företaget från vilket företaget har avskedats fortsätter att fungera på samma rättsliga grund.

Funktioner för omorganisation genom tilldelning

För närvarande har avknoppning blivit den mest efterfrågade formen av omorganisation i ryska affärskretsar. Faktum är att dess användning är en följd av mycket vanliga omständigheter.

Följande huvudorsaker till en sådan omorganisation noteras:

- Moderbolaget har mycket skuld. I det här fallet, när ett nytt företag skapas, överförs skulder till det, tillsammans med en del av egendom och andra rättigheter, helt eller delvis. Som ett resultat fortsätter moderbolaget att arbeta tyst och generera vinster.

- Framväxten i processen för företagets tillväxt av högspecialiserade verkstäder eller filialer. Separationen av dessa divisioner som oberoende juridiska enheter bidrar till deras vidareutveckling, påskyndar affärsverksamheten och förenklar bokföringen. I detta fall blir samarbete mellan juridiska personer mer lönsamt än samarbete mellan filialer inom en juridisk person.

- Expansion av företaget, vilket leder till komplexiteten i ledningen och försvårar dess ytterligare tillväxt.

- Framväxten av skarpa meningsskiljaktigheter mellan ägarna.

Omorganisation genom separation, till skillnad från andra metoder (med undantag för separation), utförs inte bara enligt önskemålen från ägarna till LLC, utan också genom det beslut som fattats skatteservice, antimonopolkommittén eller rättslig myndighet... Alla sådana beslut fattas enbart på grundval av befintlig lagstiftning.

Och också den grundläggande skillnaden mellan denna metod för omorganisation är att under separationen kan endast juridiska enheter skapas som tillhör samma organisatoriska och juridiska form som moderbolaget tillhör.

Video: Funktioner för omorganisation i form av urval

Stegvis omorganisation med en allokeringsmetod

Omorganisation genom att skapa en ny juridisk enhet samtidigt som den gamla behålls, liksom alla andra metoder för omorganisation, styrs av art. 51 FZ-14 "På företag med begränsat ansvar"Från 18.02.1998, liksom art. 58 Civillagen RF.

Tidigare var bestämmelserna för genomförandet av enskilda steg i omorganisationen inte detaljerade. Som ett resultat senaste ändringarna Lag nr 14-FZ, som trädde i kraft den 1 september 2017, stavar omorganisationsfrågorna mer ingående.

Kärnan i de införda ändringarna:

- förslag till omorganisation införs av både grundarna och andra auktoriserade organ;

- underlåtenhet hos företagets ansvariga personer att följa andra beslut auktoriserade organ behovet av omorganisation får övervägas i domstol;

- det juridiska dokumentet för överföring av befogenheter är endast överlåtelsehandlingen, och inlämningen av separationsbalansräkningen är valfri;

- stadgans och andra handlingars inkonsekvens med bestämmelserna i lagstiftningen är grunden för att erkänna omorganisationen som ogiltig;

- borgenärer får rätt att kräva tidig skuldbetalning.

Ändringarna avseende separationsprocessen består av en tydlig ordalydelse av successionen, som presenteras i punkt 4 i art. 58 i Ryska federationens civillagstiftning.

När en eller flera juridiska enheter separeras från en juridisk person överförs rättigheterna och skyldigheterna för den omorganiserade juridiska enheten till var och en av dem i enlighet med överföringsakten.

I processen med omorganisation genom tilldelning kan du ange följande steg:

- Förstadium.

- Utföra en inventering.

- Registrering av överlåtelsehandlingen.

- Inlämning av frågor till bolagsstämman.

- Meddelande till skattemyndigheter och borgenärer om omorganisationens början.

- Placering av en publikation om omorganisationen.

- Överför till IFTS av ett paket med dokument om den genomförda omorganisationen.

- Verifiering av dokument och erhållande av registreringsbevis.

- Sista etappen.

Endast noggrann efterlevnad av åtgärdssekvensen under omorganisationen garanterar att den lyckas.

Förstadium

Det består i att utarbeta ett beslut om metoden för omorganisation på nivån verkställande organ och företagets styrelse. Omfattande samråd genomförs med advokater och vid behov med skatteverket och antimonopolkommittén. Möten och samråd avgör det bästa sättet att utföra proceduren och utse personer som ansvarar för förberedelserna bolagsstämma... I det inledande skedet upprättas utkast till beslut.

Extraordinärt allmänt möte

Bolagsstämman anordnas av företagets verkställande organ, liksom på begäran av styrelsen, revisionskommission eller på begäran av en grupp grundare, som utgör minst 1/10 av antalet deltagare (artikel 2 i artikel 35 i lagen nr 14-FZ av 08.02.1998).

Budskapet om de planerade kollegiala mötena upprättas i vilken form som helst. Följande punkter anges här:

- namnet på det organ som kallar till mötet, eller namnen på de initierande deltagarna;

- tid och plats för mötet;

- lista över planerade frågor.

Kallelsen om att kalla till ett extra möte måste tyda på att dagordningen innehåller frågan om omorganisation av företaget genom att separera

Detta meddelande måste skickas skriftligen till alla medlemmar i företaget och intresserade företag. Listan över mottagare avtalas i förväg. I det här fallet är det önskvärt att adressaten bekräftar att mottagandet av meddelandet mottagits. Annars kan den frånvarande deltagaren manipulera situationen och äventyra mötets legitimitet. Och det är också nödvändigt att meddelandet om den planerade händelsen görs senast 30 dagar före det fastställda datumet för dess sammankallelse (klausul 1, artikel 36 i federal lag nr 14).

Registrering av deltagare bör göras mycket noggrant, eftersom alla frågor löses uteslutande kollegialt och genom öppen omröstning. För att godkänna resolutionen om omorganisation genom separation måste du ha alla 100% av rösterna. För lösningar för att justera värdet auktoriserat kapital, ändringar i stadgan, utdelning av aktier och i andra liknande fall räcker för att minst två tredjedelar av antalet deltagare i företaget kan rösta.

Följande frågor står på dagordningen:

- Omorganisation av företaget genom separering.

- Bildandet av ett nytt samhälle genom att separera från nuet.

- Omorganisationsförfarande.

- Fördelning av auktoriserat kapital.

- Valet av direktören för det skapade företaget.

- Godkännande av det nya bolagets stadga.

- Godkännande av provision för inventering och framtagande av överlåtelsebrev.

Alla beslut fattas i form av protokoll. Enligt bestämmelserna i punkt 3 i art. 67.1 i Ryska federationens civillag, förteckningen över personer som är närvarande vid mötet och de antagna protokollet certifieras av en notarie. Men i ny utgåva Ryska federationens civillagstiftning säger att det under vissa omständigheter är möjligt att göra det utan notarier av protokollet. Till exempel, om deltagarlistan och protokollets text är signerade av alla deltagare eller om det finns teknisk förmåga att fastställa absolut tillförlitlighet för godkännande av beslut, krävs ingen notarisk bekräftelse av dokumentens äkthet. Och det kommer också att anses vara lagligt att intyga mötets beslut utan notarier om en sådan bestämmelse skrivs in i LLC: s stadga eller antas enhälligt på bolagsstämman.

Kopior av protokollet inom en tiodagarsperiod efter dagen för dess godkännande skickas till alla medlemmar i företaget.

Inventering och registrering av överlåtelsebrevet

Lagerkontrollen är en förutsättning omorganisering. Reglerna för dess genomförande styrs av metodinstruktionerna (order från Rysslands finansministerium nr 49 av 13.06.1995).

Det är lämpligt att tidpunkten för inventeringen tas till den senaste rapporteringsperioden före datumet för besked från skattemyndigheterna om början av omorganisationen. På grundval av inventeringen upprättas egendomsförteckningar och förteckningar över ekonomiska förpliktelser. De är de huvudsakliga redovisningsdokumenten på grundval av vilka överföringsakten är upprättad.

För närvarande kräver lagstiftningen endast tillhandahållande av en överlåtelsehandling som bekräftar arvskiftet. Presentation av separationsbalansen är nu valfri. I praktiken föregås dock beredningen av överlåtelsehandlingen alltid av ett noggrant arbete med registrering av separationsbalansräkningen. Det finns ingen standard separationsbalansräkning heller, men som ett interimsdokument är det mycket bekvämt.

Delningsbalansen är ett bekvämt verktyg för att redovisa tillståndet för tillgångar och skulder i ett företag.

Utformningen av överlåtelsehandlingen regleras inte i lagen. Varje företag har rätt att godkänna sin egen handlingsform. Samtidigt regleras innehållet i överlåtelsebrevet tydligt genom art. 59 i Ryska federationens civillagstiftning. Enligt dessa lagstiftningsdokument måste den innehålla information om de tillgångar och skulder som finns kvar i moderorganisationen och överförs till det eller de nyskapade företagen.

Överlåtelsebrevet ska ange information om de tillgångar och skulder som finns kvar i det omorganiserade företaget och överförs till det separerade företaget

Den moderna upplagan av Art. 59 i Ryska federationens civillagbok avslöjar de juridiska aspekterna av överlåtelsehandlingen.

Överlåtelsebrevet måste innehålla bestämmelser om arv efter alla skyldigheter för den omorganiserade juridiska enheten i förhållande till alla dess fordringsägare och gäldenärer, inklusive skyldigheter som parterna bestrider, samt förfarandet för att fastställa arvsskifte i samband med ändring av typen, sammansättning, värde på egendom, framväxt, förändring, upphörande av rättigheter och skyldigheter för den omorganiserade juridiska enheten som kan inträffa efter det datum då överlåtelsebrevet upprättades.

Beroende på kvantitet, igen etablerade företag antalet kolumner i överföringsakten utarbetas. Principen för upprättandet av överlåtelsehandlingen är densamma som i årsredovisningens bokslut. Företagens egendom (var och en för sig och alla tillsammans) är indelad i tillgångar och skulder, vars belopp helt måste sammanfalla.

Meddelande till skattekontoret och borgenärerna om starten av omorganisationsprocessen och pressmeddelande

Ett meddelande skickas till skatteinspektionen om omorganisationens början på formuläret R12003 som godkänts av Federal Tax Service (beställningsnummer ММВ-7-6 / [e -postskyddad] daterad 25.01.2012).

Blankett Р12003 får utfärda:

- för hand i svart bläck eller svart pasta endast med versaler;

- skrivs ut med Courier New font 18 pixlar.

Vid omorganisation med fördelningsmetoden fylls i följande:

- Titelsida. Orsaken till omorganisationen i den indikerar separationen, därför anges i punkt 2 siffran "4".

På titelsidan i P12003 -formuläret i artikeln "Orsak" sätts siffran "4"

- Bladet "A". Här finns information om företaget som ska omorganiseras. Vid markering görs posten endast i punkt 1, där OGRN- och TIN -numren registreras, liksom företagets namn och dess organisatoriska och juridiska form.

På den första sidan i bladet "A" i formulär P12003 ges data om den omorganiserade juridiska enheten

- Första sidan i bladet "B" - information om sökanden lämnas in, som vid separering också är ett omorganiserat företag. I punkt 1 på denna sida anges uppgifter om företaget, i punkt 2 - positionen för den person som fyller i dokumentet (direktör, annan anställd, auktoriserad person). Klausul 3 vid omorganisation i avknoppningsformuläret har inte slutförts, och klausul 4 anger uppgifterna för personen som fyller i dokumentet:

- Den andra sidan av blad "B", som faktiskt är en fortsättning på den första sidan. Här anges:

- Sida 3 slutförs i närvaro av en notarie. Den bär sökandens underskrift och ett av tre sätt att skaffa dokument:

Meddelande måste lämnas in senast tre dagar efter godkännande av beslutet att genomföra omorganisationen. Tillsammans med honom skickas ett protokoll för beslutet om början av omorganisationsförfarandet.

På samma sätt skickas aviseringar till pensionskassan och socialförsäkringsfonden.

Meddelandet om början av omorganisationsprocessen måste skickas till borgenärer senast fem dagar efter att beslutet fattats

Efter att ha mottagit anmälan och medföljande handlingar gör den regionala skatteinspektionen en registrering i Unified State Register of Legal Entities om början av omorganisationsförfarandet och informerar sökanden om den bokföring som gjorts. Efter att ha fått meddelande om detta register är företaget från vilket företaget separeras skyldigt att publicera nyheterna om omorganisationen i "Bulletin statlig registrering". Denna publikation måste upprepas om en månad.

Inom fem dagar efter det att beslutet fattats av bolagsstämman måste du informera dina borgenärer om detta.

Sammansättningen av dokument för ett omorganiserat och nyskapat företag för överföring till IFTS

Lagen avsätter en tremånadersperiod från dagen för publiceringen av publikationen om omorganisationen i Bulletinen för framställning av fordringar hos borgenärer och eliminering av meningsskiljaktigheter. Efter denna tid kan företaget skicka dokument till skattekontoret, som upprättas i form av två paket:

- Dokumentation för registrering av ett nyskapat företag.

- Dokument för företaget omorganiserades till följd av avknoppningen.

I dokumentportföljen för registrering av en juridisk person som uppstod som ett resultat av avknoppningen ingår följande dokument:

- ansökningsblankett R12001;

- stadgan i två exemplar;

- beslut om omorganisation i form av avknoppning (utdrag ur mötesprotokollet);

- beslut om godkännande av det nya LLC: s verkställande organ och godkännande av stadgan;

- en kopia av betalningsorder som bekräftar betalningen av statsavgiften;

- garantibrev som bekräftar adressen till det nya företaget;

- överlåtelsehandling;

- kopior av två publikationer i State Registration Bulletin;

- kopior av kvitton för att skicka meddelanden till borgenärer;

- intyg från FIU om frånvaro av skuld.

En ansökan om statlig registrering av en juridisk person som skapats genom omorganisation fylls i på formuläret P12001 (bilaga nr 1 till Rysslands federala skatteverkets order av 25.01.2012 nr MMV-7-6 / [e -postskyddad]).

Att fylla i formuläret vid separation har sina egna egenskaper:

- Sida 1 listar detaljer om avknoppningsföretaget. I punkt 3 läggs siffran "4" ner - val.

- På sidan 2, i punkt 4, sänks antalet deltagare i det skapade företaget.

- Blad "B" innehåller information om en medlem i företaget som är en juridisk person. En separat sida fylls i för varje sådan deltagare.

- Om det finns individer bland deltagarna fylls sidan i bladet "D" för varje.

- Ark "E" anger andelen av det auktoriserade kapitalet för varje deltagare i företaget.

- Bladet "G" innehåller information om en person som har rätt att agera utan fullmakt på företagets vägnar. Om det finns flera sådana personer fylls en separat sida i för varje.

- I bladet "K" anges koder för ekonomisk aktivitet.

- Det sista bladet "O" fylls i i närvaro av en notarie. Sökandens underskrift registreras här.

Beslutet att omorganisera genom avknoppning fattas i vilken form som helst i form av ett utdrag ur protokollet från bolagsstämman eller som beslut av den enda deltagaren.

Beslutet att genomföra omorganisation genom separation vid omröstning av flera deltagare fattas endast enhälligt

Det finns ingen enda mall för ett garantibrev. Brevet är upprättat i vilken form som helst, men på ett brevhuvud. I detta brev måste du ange detaljer om hyresvärden, samt adressen till lokalen och dess område.

Garantibrevet måste innehålla detaljerad information om hyresvärden och en obligatorisk indikation på hans äganderätt

Ett företag omorganiseras till följd av att ett företag separeras från det lämnar in följande uppsättning dokument:

- en ansökan i form av R13001 om minskning av det auktoriserade kapitalet;

- en ansökan i R14001 -formuläret för en minskning av det nominella värdet på andelarna av deltagare;

- dokument som bekräftar betalningen av statsavgiften;

- reviderad stadga;

- beslut eller protokoll om ändringar av stadgan.

Form P14001 är ett ganska besvärligt dokument. Den innehåller över femtio sidor. Vid fördelning av andelen mellan deltagarna i företaget fylls dock endast följande i detta formulär:

- Första (titel) sidan.

- Ark "D", "B" och "D", som innehåller data om företagets medlemmar. "D" fylls i individer... "B" - för hemvist juridiska personer. "G" - för utländska juridiska personer.

- Blad "Z", där information fylls i om överföring av aktien till företaget och dess fördelning mellan de återstående deltagarna.

- Blad "R", som innehåller information om sökanden.

Båda paketen med dokument skickas till skattekontoret samtidigt.

Sista etappen

Denna etapp börjar med överföring av dokument till skattekontoret och slutar med överföring till de sökande av ett paket med dokument som bekräftar ändringarna. För behandling av mottagna dokument skattekontor fem dagar ges enligt lag.

Efter behandling av de inlämnade dokumenten gör Federal Tax Service Inspectorate lämpliga ändringar i det enhetliga registret över juridiska personer (USRLE). Sedan överlämnar hon alla registreringsdokument till företrädarna för det omorganiserade LLC och det nybildade företaget. Om dokumenten efter en femdagarsperiod inte begärdes, skickas de automatiskt per post till de angivna juridiska adresserna.

Företaget omorganiseras till följd av avknoppningen utfärdas följande dokument:

- registerblad för Unified State Register of Legal Entities;

- LLC -stadga (ett exemplar) med ett märke från Federal Tax Service Inspectorate.

Företaget som skapades som ett resultat av avknoppningen presenteras med följande paket med dokument:

- OGRN -certifikat (huvudstatens registreringsnummer);

- TIN -certifikat;

- registerblad för Unified State Register of Legal Entities;

- stadga med skattekontorets märke och sigill.

Positiva och negativa aspekter av omorganisation genom separation

Den största fördelen med att genomföra omorganisationen i form av en spin-off är utan tvekan lösningen på de problem som gav upphov till idén att genomföra en sådan omorganisation. Bland dem:

- optimering av uppkomna skulder;

- uppkomsten av nya verksamhetsområden som kräver specialisering;

- utbyggnad av aktiviteter, vilket leder till besvär och svårigheter att hantera ett utvidgat företag;

- tvister mellan ägare.

Tilldelningsprocessen innebär dock också att vissa risker uppstår. Huvudrisken beror på det faktum att företaget, under genomförandet av omorganisationen, därigenom lockar stor uppmärksamhet hos både skattemyndigheterna och borgenärerna. Den senare kan, beroende på bestämmelserna i art. 60 i Ryska federationens civillag, för att kräva tidig betalning av skulder. Samtidigt har borgenärer för återbetalning av sina pengar rätt att solidariskt ansvara:

- omorganiserat (moder-) företag;

- ett nyskapat företag;

- ansvariga utförare av omorganisationen.

I händelse av försenad betalning av lån kommer inte bara de omorganiserade och framväxande företagen, utan också grundarna av dessa organisationer att bli skyldiga.

Efter omorganisationen kan borgenärerna också kräva återbetalning av skuldförpliktelser i domstol. Anledningen till ett sådant överklagande kan uppstå om storleken på det omorganiserade företagets nettotillgångar blir mindre än det auktoriserade kapitalets storlek. Borgenärer kan då hävda att omorganisationen avsiktligt var avsedd att skada deras ekonomiska intressen. Och i det här fallet kan inte bara det omorganiserade företaget utan även det nyskapade företaget hållas ansvarigt.

Sådana handlingar från borgenärerna, både i omstruktureringsstadiet och efter genomförandet, kommer säkert att locka skattemyndigheternas uppmärksamhet. Och även om han håller skatterevisioner vid omorganisation genom separation är det inte obligatoriskt, fordringar från borgenärer kommer att ge ett berättigat skäl för att genomföra inspektioner. Följaktligen krävs en noggrann analys av de positiva och risker som kan uppstå vid omorganisation genom avknoppning.

Video: Hur man väljer rätt val av omorganisationsalternativ

Omorganisation i form av separation kräver ett komplext och långvarigt förfarande med deltagande av experter inom ekonomi, finans, redovisning och rättsvetenskap. En noggrann och professionell inställning krävs i alla skeden av denna process: från att förbereda en extra bolagsstämma till att göra ändringar i ingående handlingar ett omorganiserat företag och registrering av ett nytt företag.

Det är inte den juridiska efterföljaren av den omorganiserade för skatteskulder.

För det andra finns det ingen universell rättslig succession för civila fordringar, det vill säga att överföring av alla rättigheter och alla skyldigheter från det gamla företaget till det nya inte sker. Beslutet om vad som ska överföras och vad som ska lämnas fattas av deltagarna i den omorganiserade juridiska enheten.

Båda funktionerna tillåter användning av "spin-off" för att separera tillgångar i ett företag genom att överföra dem till en ny enhet. Det är viktigt att sådan segregering inte medför skattekonsekvenser för vare sig den sändande eller mottagande parten.

Dessutom kan tilldelningen dela upp profil och hjälpområden i verksamheten i olika juridiska enheter. Detta skyddar oberoende affärslinjer från varandras risker i framtiden.

Som en följd av omorganisationen skapas en ny juridisk person som kan tillämpa vilket skattesystem som helst, inklusive det förenklade skattesystemet. Således blir det möjligt att betala inkomstskatt till en reducerad skattesats.

Vi tror att det inte kommer att förvåna någon att närvaron av sådana trevliga bonusar väcker stort intresse hos tillsynsmyndigheterna för tilldelningsförfarandena.

Momsåtervinning och rimliga affärsändamål

Skattemyndigheternas huvudkrav mot avknoppningen är momsåtervinning. De uppstår som regel vid "beslag" av fastigheter från det omorganiserade företaget efter att ha gett det avdrag för produktionskostnader för byggande och efterföljande överföring av sådan fastighet till den juridiska efterträdaren som tillämpar det förenklade skattesystemet. Låt oss påminna dig om att skattelagen i artikel 8 i art. 162.1, sub. 2 s. 3 art. 170 anger direkt att det inte finns något behov av att återställa moms i en sådan situation.

I allmänhet argumenterar ingen med denna regel, det finns inga klagomål om själva omorganisationen. Frågor uppstår om överlåtelse av egendom till special. läge. Skattemyndigheterna ser i sådana åtgärder ett system som syftar till att erhålla en oberättigad skatteförmån i form av orimligt mottagna momsavdrag.

Kärnan i kraven är att den tidigare ägaren fick avdraget, men inte använde föremålet i momsverksamhet, vilket innebär att han inte kommer att betala skatt från försäljningen. Totalt - budgeten går förlorad. Det är inte förvånande att skattebetalarna tar ut ytterligare skatter.

Resultatet av att utmana beslutet från Federal Tax Service Inspectorate i den givna situationen beror till stor del på förekomsten av ett rimligt ekonomiskt (affärsmässigt) mål i skattebetalarnas agerande. Om det inte finns någon, kommer inspektionen sannolikt att vinna tvisten.

Med tanke på att företaget bygger ett shopping- och nöjescenter med krav på momsavdrag. När bygget är klart meddelar företaget omorganisation i form av separering av två juridiska enheter. De juridiska efterträdarna överför bland annat äganderätten till det byggda shopping- och nöjescentret. Samtidigt byter en av de juridiska efterträdarna till det förenklade skattesystemet på 2 månader. Byggnaden av shopping- och nöjescentret hyrs därefter ut till tredje part utan moms.

Slutsatsen av skattemyndigheten: konsekvens i åtgärderna för successiv omorganisation av juridiska personer för att undvika skyldigheten att återställa momsen i samband med övergången till det förenklade skattesystemet.

Skattebetalaren förnekade slutsatsen och påpekade att omorganisationen syftade till att dela upp verksamheten i områden: både drift och underhåll av nät. Det är viktigt att separationen var nödvändig, först och främst på grund av det faktum att aktiviteter på energimarknaden är föremål för reglering, och samordning av tariffer för energitransmission kräver separat redovisning av kostnader för den angivna typen av verksamhet i företaget , som, om det bland annat redovisas transaktioner relaterade till byggandet av ett shopping- och nöjescenter - det var nästan omöjligt.

Det är anmärkningsvärt att ett sådant argument arrangerades av domstolarna i tre instanser, i samband med vilka den skattskyldige lyckades undvika en extra avgift på cirka 24 miljoner rubel, samt betalning av böter.

Omorganisationsfel

Om det deklarerade affärsändamålet är subtilt, kan skattemyndigheternas anspråk få stöd i domstol. Låt oss illustrera igen med ett exempel.

Med tanke på: två företag LLC "Asset Keeper" på OSN och LLC "Operating Company" på USN. Den första äger fastigheten - en restaurang. Den andra hyr denna fastighet och använder den för sitt avsedda ändamål. Det är viktigt att själva förutsättningen förvärvades ganska nyligen och under skatteperioden som föregick de händelser som beskrivs nedan mottogs en momsåterbetalning från budgeten.

Företagarna hade en enkel plan: att överföra tillgångar till det förenklade skattesystemet, undvika momsåtervinning. För detta tog ägaren ett beslut att omorganisera i form av en spin-off.

(1) Avveckling av Promezhutok LLC med överföring av fastigheter till den. Minns att beslutet om fördelningen fattades under nästa kvartal efter bekräftelsen av momsavdraget och mottagandet av återbetalningen från budgeten.

(2) Efter registrering tillämpar Promezhutok LLC OSN, men från och med 1 januari nästa år byter den till STS. Samtidigt skickas samma ansökan in från det ursprungliga företaget, Guardian, som blev av med den värdefulla egendomen;

(3) Några månader senare börjar förfarandet för att ansluta Promezhutok LLC till verksamhetsföretaget (restaurang).

Skattemyndigheten gillade inte sådana handlingar. Enligt hans mening borde OOO "Promezhutok" ha återställt moms. Och eftersom anslutningen slutfördes när begäran gjordes, drabbades det operativa företaget.

Tänk på skattebetalarens misstag som ledde till det beskrivna resultatet:

Först meddelades omorganisationen omedelbart efter att ha fått momsavdraget. I detta fall ägaren till fastigheten oberoende verksamhet Det gjorde jag inte, vilket innebär att jag inte betalade moms på försäljning till budgeten. Slutsats - fastigheten förvärvades för att få avdrag. Uppenbarligen för att tillåta detta skattemyndighet kunde bara inte.

För det andra observerades inte fördelningen av rättigheter och skyldigheter med den juridiska efterträdaren under fördelningen. I det här fallet, enligt separationsbalansen, fick det nya företaget ett restaurangkomplex, men inga skyldigheter överfördes till det.

För det tredje, syftet med omorganisationen. I det här fallet försökte han bevisa att alla åtgärder han vidtagit endast syftade till att sänka kostnaderna driftbolag att betala hyra. Till stöd för det angivna affärsändamålet lämnade de till och med en revisionsberättelse.

Ett sådant mål mot bakgrund av de omorganiserade enheternas ömsesidiga beroende och skattebetalarens andra fel passade dock inte domstolarna.

För det fjärde, trots att ärendet är relaterat till omorganisationen, bygger skattemyndighetens anspråk på nästa steg - övergången till det förenklade skattesystemet.

Domstolarna har uttryckligen angett att omorganisationen i sig inte kräver att momsen återställs. Men syftet med fördelningen i detta fall är att undvika skyldigheten att återställa momsen på grund av den skattebetalares efterföljande övergång till special. läge. Med andra ord genomförde skattebetalaren preliminärt en omorganisation för att dra tillbaka fastigheten och skapa en formell möjlighet att inte återställa den skatt som accepterades för avdrag.

Slutsatserna från fallet är uppenbara. För att undvika negativa skattekonsekvenser:

du kan inte omorganisera med överföring av anläggningstillgångar omedelbart efter att du fått avdraget. Vänta rejält. Flera år efter förvärvet av fastigheten kommer skattemyndigheten inte att ha anledning att hänvisa till avsaknaden av avsikt att bedriva mervärdesskattepliktig verksamhet;

du kan inte omorganisera utan ett tydligt affärssyfte. Du ska inte uppfatta tilldelningen som ett sätt att återkräva moms och inte betala den för framtida aktiviteter. Omorganisation fungerar främst som ett affärsoptimeringsverktyg;

du kan inte överföra ett omorganiserat företag till ett förenklat skattesystem. Trots att hon inte längre äger fastigheten kommer skattemyndigheten att be att återställa momsen;

måste planera framåt. Provocera inte skattemyndigheten med efterföljande övergång av det nya företaget till det förenklade skattesystemet. Dedikerad juridisk person personen måste ansöka special. läge sedan starten.

En analys av den befintliga rättspraxis gör att vi kan härleda ett antal ytterligare regler... Beslutet att följa dem eller inte är naturligtvis ett oberoende val, men vi rekommenderar att lyssna.

Gör inga plötsliga rörelser efter att urladdningen är slut

Resultatet av omorganisationen i form av en tilldelning måste vara självförsörjande och slutgiltigt. Om detta är ett av de "förberedande stadierna" för något, kan tilldelningens affärsändamål inte motiveras.

Till exempel kommer innehavarens försäljning av fastigheter på STS omedelbart efter omorganisationen att väcka en rättvis fråga om att det enda syftet med avknoppningen var att betala skatt vid försäljning till reducerade priser. Det fanns ingen avsikt att bedriva oberoende aktiviteter.

Skattemyndigheterna och domstolen kommer till en liknande slutsats vid en upprepad omorganisation efter köpet av nästa objekt och accept av moms för avdrag. Det vill säga att det är omöjligt att utföra urvalet regelbundet.

Mottagaren måste arbeta självständigt

Samtidigt hjälper inte överlåtelse av egendom för uthyrning från den separerade (nya) organisationen till företaget från vilket den separerades. Andra motparter, kassaflöden och tillgänglighet för anställda är viktiga. Följaktligen, om företaget har en hyresgäst och en anställd, och hyran inte betalas regelbundet, kommer det inte att fungera för att bevisa att det här är en riktig affär.

Ekonomisk effektivitet vid omorganisation

Skattebetalarnas ställning kommer att stärkas genom att den ekonomiska effekten uppnås genom den omorganisation som genomförts. Till exempel en ökning av lönsamheten efter separationen av en oberoende affärsgren. Och tvärtom kommer en tydlig försämring av "ekonomin" att spela mot skattebetalarna:

efter överföring av anläggningstillgångar till mottagaren hyr skattebetalaren dem. I detta fall är hyresbeloppet många gånger högre än avskrivningsavdragen;

alla kostnader för underhåll av fastigheten bärs fortfarande av den skattskyldige som arrendator;

pengarna i form av en uppblåst hyra, som överförs till leasegivaren, överförs sedan till den skattskyldige (arrendatorn) eller andra närstående företag i form av lån.

I detta fall beslutade domstolen att det enda syftet med avknoppningen var att överskatta den tidigare ägarens kostnader i form av hyresbetalningar. Samtidigt förändrades de faktiska affärsprocesserna inte, företaget fortsatte att använda "sin" egendom.

Solidariskt ansvar för det "nya" företaget

Den allmänna regeln föreskriver att en separat juridisk person inte är ansvarig för föregående företags skyldigheter (inklusive skatt). Men om vissa villkor är uppfyllda uppstår ett gemensamt ansvar mellan de nya och de gamla organisationerna.

När det gäller skatteskulder är dessa: oförmåga att betala skatt och omorganisationens fokus på skatteflykt. När det gäller civilrättsligt ansvar: överlåtelsebrevet gör det inte möjligt att fastställa förpliktelsens mottagare, eller tillgångarna och skulderna fördelas orättvist.

Det är viktigt att för att attrahera en person som solidarisk gäldenär är det nödvändigt att gå till domstol, vilket innebär att skattemyndigheten eller annan borgenär måste bevisa förekomsten av de angivna villkoren.

Skatteskulder

Oförmågan att betala skatt bevisas helt enkelt. Under åtgärden för att ta ut efterskott från huvudgäldenären avslöjar inspektionen "0" på bytesbalansen. Efter det utfärdar han en resolution om inkasso på bekostnad av egendom, som skickas till kronofogden - exekutörer. Den senare fastställer i sin tur det faktum att gäldenären inte har egendom, i samband med vilken verkställighetsförfarandet avslutas.

Nästa uppgift är att bevisa att omorganisationen syftade till skatteflykt. För detta kan inspektionen i synnerhet hänvisa till fakta om den skattskyldiges utförande av åtgärder som syftar till att dölja Pengar, på grund av vilken det var möjligt att betala av skulden till budgeten. Till exempel, om en skattskyldig, med ett arkivskåp på ett bankkonto, ber kunderna att betala direkt till sina motparter, eller under en omorganisation, överfördes alla likvida tillgångar till en juridisk efterträdare.

Det är viktigt att mottagaren endast kan vara med och betala skatteskulder under de tre åren som föregår avknoppningen. Tre år efter utskrivningens slut kan du sova lugnt.

Andra borgenärers fordringar

Att föra ett avvecklat företag till gemensamt ansvar i civilrättsliga fall beror på förekomsten av ett av de två ovannämnda villkoren. Samtidigt har lösningen på frågan i praktiken många särdrag. Här är några slutsatser från rättspraxis:

(1) När det gäller orättvis distribution

Det är viktigt att närma sig denna funktion rimligt, det vill säga uppfyllandet av skyldigheten måste vara tillräcklig. Uppenbarligen kommer överföringen av 100 rubel till långivaren en gång i månaden inte att förändra bilden.(2) Med omöjligheten att fastställa mottagaren genom överlåtelsehandlingen är i allmänhet allt klart: om skyldigheten inte visas i dådet är båda ansvariga. Det finns dock nyanser i denna del också.

För det första måste beredningen av överlåtelsehandlingen närma sig noggrant. Så till exempel är det lämpligt att namnge motparterna och hänvisa till specifika skyldigheter, inklusive att specificera detaljerna i kontrakt och saldon för perioden för utarbetandet av lagen.

I praktiken påträffas generaliseringar ofta, till exempel: "... det som inte anges i lagen kvarstår hos den omorganiserade juridiska enheten ...". I allmänhet är en sådan indikation tillåten, om bara för att i enlighet med del 1 i art. 59 i Ryska federationens civillagstiftning måste överlåtelseförfarandet fastställa förfarandet för att bestämma arvsföljd i händelse av att den omorganiserade juridiska enhetens skyldigheter inträffar, ändras eller upphör, vilket kan inträffa efter godkännandet av överlåtelsehandlingen.

För det andra skiljer sig situationerna från de skyldigheter som uppstår efter omorganisationen åt. I detta fall är det nödvändigt att analysera kärnan i förhållandet mellan gäldenären och borgenären.

Så att uppfyllandet av förpliktelser som uppstår efter omorganisationen, men som härrör från förhållandet som utvecklades innan dess start, kan tilldelas det separerade (nya) företaget i händelse av en orättvis fördelning av tillgångar och skulder. Ett exempel på en sådan situation är insamling av förverkande enligt ett låneavtal.

Å andra sidan, efter avslutat separationsförfarande och undertecknande av överlåtelsebrev, fortsätter det omorganiserade företaget sin verksamhet, under vilken det självständigt fattar beslut och ingår nya relationer med tredje part. Följaktligen kan det avvecklade företaget inte vara den juridiska efterföljaren av de skyldigheter som uppstår efter omorganisationen.

Sammanfattningsvis ger vi huvudråd- missbruk inte. Det gäller både användningen av verktyget som helhet och användningen av dess individuella funktioner. Omorganisationen i form av en avknoppning uppfanns inte för att optimera skatterna, och ännu mer är det inte ett sätt att "förlåta alla som är skyldiga det." Först och främst är det en möjlighet att optimera affärer, att lösa företagarproblem.

Låt oss upprepa typiska misstag omorganisationer som gör att skattemyndigheten eller annan borgenär kan ifrågasätta uppsåtens uppriktighet:

de omorganiserade företagen har inte ett tydligt affärssyfte, de leasar tillbaka all egendom;

fastigheten överförs omedelbart efter att ha fått momsavdraget;

det omorganiserade företaget flyttar till en special skatteregler efter isolering;

ett nytt företag skapas den allmän regim och byter till special senare;

efterträdaren till det förenklade skattesystemet säljer fastigheten omedelbart efter omorganisationen;

en kraftig ökning av utgifterna för det gamla företaget för att hyra fastigheter av sin egen efterträdare;

andra fakta, utifrån vilka det inte finns någon transparent ekonomisk logik, förutom önskan att sänka skatterna.

1. Se brevet från Ryska federationens finansministerium av den 30 juli 2010 nr 03-07-11 / 323, liksom brevet från Rysslands federala skatteverk av den 14 mars 2012 nr ED- 4-3 / [e -postskyddad]

2. Det vill säga att huvudsyftet med verksamheten inte ska vara skattebesparingar.

4. Se till exempel ärende A10-3798 / 2016.

5. En av de juridiska efterträdarna fick tillgångar som säkerställer överföring (transit) av el.

6. Se ärende A32-2471 / 2015. Liknande slutsatser gjordes inom ramen för ärende A27-15970 / 2016

7. Se ärende nr. А47-10141 / 2015

8. Se ärende nr А02-553 / 2017

9. Se ärende A05-9428 / 2016

10. Gemensamt ansvar är flera gäldenärers skyldighet att tillgodose borgenärens fordran. I detta fall har borgenären rätt att kräva full tillfredsställelse av både alla gäldenärer och av en person.

11. Se ärende nr А27-23391 / 2014

12. Se ärende nr. А40-101831 / 2014

13. Se ärende A53-14577 / 2017

14. Se ärende nr А32-15413 / 2017

Artikeln kommer att beröra huvudpunkterna kring omorganisationsprocessen. Vad det är, vilken form av urval och hur man genomför det - vidare.

Kära läsare! Artikeln talar om typiska lösningar juridiska frågor men varje fall är olika. Om du vill veta hur lösa ditt problem- kontakta en konsult:

ANVÄNDNINGAR OCH SAMTAL accepteras 24/7 och UTAN DAGAR.

Det är snabbt och ÄR GRATIS!

En juridisk person har rätt att ändra verksamhetsform och organisationstyp. En process som omorganisation hjälper till i detta.

Vad behöver du veta om honom, hur man planerar och genomför allt? Utan grundläggande kunskaper kan du göra många misstag.

Grundläggande information

Många företagare är oroliga för sitt företag, försöker rädda det eller kringgår kraven i lagstiftningen (vilket inte är särskilt framgångsrikt).

För att inte stoppa organisationens verksamhet kan du omorganisera den. En form, urval, är den vanligaste.

Vad det är

Omorganisation är upphörandet av verksamheten hos en juridisk person, som åtföljs av juridisk succession.

Som ett resultat dyker ett eller flera nya företag upp, som måste behålla rättigheterna och uppfylla det gamla företagets skyldigheter.

Beslutet om denna överföring fattas av företagets grundare och ägaren. Vid omorganisation är en juridisk person inte skyldig att släcka sina skyldigheter; de överförs till den juridiska efterträdaren.

Han accepterar dem i sin helhet och har ingen rätt att vägra dem. Under processen utfärdas den. Hur är han?

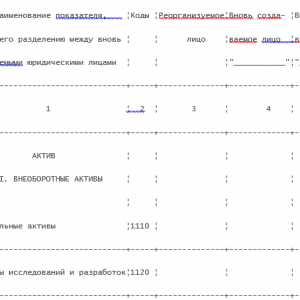

Lagen fastställer inte en tydlig struktur för dess utformning. Det enda kravet är att balansräkningen måste innehålla grundläggande information om successionen (dess bestämmelser).

Beloppet av skuld som går till ny organisation... Det finns inte heller någon godkänd blankett för upprättande av separationsbalansen.

En revisor måste dock ta ett ansvarsfullt förhållningssätt till sin design och måla varje figur. Du måste bifoga följande dokument till den:

- inventeringsförklaring;

- en förteckning över egendom, rättigheter och skyldigheter för varje företag (tillgångar, skulder, finansiella investeringar etc.);

- överföringsavtal;

- andra skyldigheter.

Med andra ord är separationsbalansen en redovisningsrapport. Det är också nödvändigt att ange vilken rättighet som överförs till en viss deltagare.

Spin-off är en av formerna för omorganisation, på grundval av vilken, med en oberoende organisation, a nytt företag.

Alla rättigheter och skyldigheter för den omorganiserade organisationen överförs till den. Ett eller flera företag kan dyka upp.

Det kan behövas i flera fall:

Urvalsprocessen har sina egna egenskaper:

Tilldelningskrav:

Dessa ändringar är endast möjliga om det finns order från chefen för den nya organisationen.

För vilket syfte passerar det

Omorganisationen av företaget gör att du kan undvika en kris eller förlust av affärer.

Det utförs i syfte att:

- Distribuera affärer.

- Omstrukturera tillgångar.

- Kombinera affärer.

- Ta ut tillgångar.

- Överlåta aktier när direkta transaktioner är förbjudna.

- Optimera beskattningsprocessen.

Tilldelningsprocessen genomförs också för att förbättra företagets ledning, det vill säga öka effektiviteten.

I detta fall blir grenarna oberoende. Denna process innebär att nya företag öppnas utan att det gamla avvecklas.

Tillämpliga standarder

Omorganisationsprocessen kan endast utföras på grundval av Civil och Skattelagstiftningen Ryska Federationen, andra föreskrifter.

Med beaktande av deras krav och instruktioner kan du utföra denna process utan problem. Lagar om separation av LLC:

Denna federala lag kallas "On Limited Liability Companies".

Mottagaren är skyldig att fortsätta betala skatt. Detta anges i.

Förfarandet för omorganisation genom att separera ett företag

Processen för omorganisation av ett företag kan utföras både frivilligt och genom domstolsbeslut. I det andra fallet görs detta för att stödja konkurrensen.

Det är nödvändigt att uppfylla detta krav med beaktande av alla villkor. Tiden för detta är minst sex månader.

Den 1 september 2020 trädde i kraft gällande förändringar av juridiska personer, särskilt - olika ideella organisationer... Enligt lagen omvandlas SNT till TSN.

Deal struktur

Markering är den svåraste formen av transformation. Det tar mycket tid att omorganisera, företag likvideras inte. Villkoren för affären skiljer sig också något från andra typer.

Huvudrollen tilldelas arv. Under allokeringsprocessen tilldelas varje deltagare vissa rättigheter enligt separationsbalansen.

Det vill säga att all egendom tas emot av den juridiska efterträdaren och det skapade samhället. Erföljning manifesteras i transaktioner, vars syfte är att tilldela en del av rättigheterna och delvis överföra skulder.

Beslutsfattande

Så snart företaget har beslutat att omorganisera är det nödvändigt att sammankalla ett möte med alla aktieägare i institutionen. Deltagarna fattar ett beslut om omvandlingen, godkänner villkoren och proceduren för åtgärder i denna process.

Det bör noteras att det inte är att fatta ett beslut Första stadiet omorganisering. Först och främst är det nödvändigt att utveckla en processplan, utvärdera egendom och tillgångar och förbereda dokumentation för granskning.

En plan är avgörande för en framgångsrik process. Tack vare honom, villkoren och kraven i lagen, tidpunkten för innehavet iakttas. Huvudvillkoret är att alla deltagare måste rösta för omorganisationen.

Steg-för-steg-instruktion

Transformationsprocessen med urvalsmetoden sker i flera steg:

| Möte med deltagare vid vilka resolutionen om transformation antas | I detta skede är det också nödvändigt att fördela ansvaret mellan alla deltagare, bestämma tidpunkten för processen och dela upp kapitalet. Det är viktigt att ange all information i protokollet. |

| Lager | Under vilken det är nödvändigt att bedöma organisationens egendom och aktier |

| Separationsbalansräkning | Bokföringsdokument, som gör det möjligt att dela ekonomi, rättigheter för alla |

| Kontakta skattekontoret | Denna tjänst måste meddelas om den pågående omorganisationen. Löptid - 3 dagar |

| Inlämning av information till borgenärer och återbetalning av skyldigheter gentemot dem | För att göra detta måste du upprätta ett skriftligt meddelande och skicka det inom 5 dagar |

| Meddelande i "Bulletin of State Registration" | Detta måste göras inom 2 månader. |

| Registrering och godkännande av stadgan för varje juridisk person som tilldelas | Och även syftet med kontrollerna i var och en av dem |

| Registrering av företaget och handlingar | I vilka det har skett förändringar |

| Skickar aviseringar till alla Extrabudgetary -fonder | Pensionskassa, social- och sjukförsäkring, federala skatteinspektionen |

| Att försegla en nyskapad organisation | Öppnar ett nytt bankkonto och får en kod |

För att registrera dig måste du tillhandahålla följande dokument:

- fotokopior av dokument med de ändringar som gjorts;

- protokoll om val av verkställande myndighet;

- en kopia av dokumentet som bekräftar registrering;

- intyg om registrering hos skattemyndigheter;

- utdrag ur registret över juridiska personer;

- aviseringar från medel utanför budgeten (fotokopior);

- information om kontaktpersonen.

Den här dokumentationslistan kommer att krävas för att organisationen ska konverteras.

Lista över dokument för det skapade företaget:

- titel (i sin helhet, förkortad);

- ett intyg som anger den juridiska adressen;

- kapitalbelopp;

- typer av föreslagna aktiviteter;

- beskattningsblankett - full eller;

- information om ledaren;

- bankkontor där du planerar att öppna ett konto;

- information om alla grundare och deras andel.

I vissa fall kan andra dokument krävas. Ett företag som är under omorganisation i form av spin-off måste registreras inom 2 månader.

När registreringen är klar anses processen slutförd.

Utarbeta ett protokoll

Protokollet upprättas om det finns flera ägare. Detta dokument visar information om förfarandet för att hålla ett bolagsstämma, vilka resultat de har nått.

Så snart beslutet om tilldelning är fattat är det nödvändigt att ansöka hos registreringsmyndigheterna med en kopia av protokollet inom 3 dagar.

Vanliga frågor

På grund av frekventa ändringar i lagstiftningen har juridiska personer frågor om omorganisation.

Är det möjligt att byta aktier

När man beslutar att omorganisera organisationen är det möjligt att utbyta aktier. Det genomförs mellan deltagarna i det omorganiserade företaget.

I motsatt fall kommer den enda medlem i samhället som kommer att uppstå förbli det samhälle som ska förändras.

Om separationen av en ny juridisk person

Om ett nytt aktiebolag tilldelas, är det föremål för fullständig registrering. I detta fall är tullbetalningen obligatorisk, beloppet är 4 tusen rubel.

Ett företag som inte har registrerats har ingen rätt att fortsätta sin verksamhet. Således är transformation i form av separation inte en lätt process som kräver ansvar och uppmärksamhet.

Den skiljer sig från andra former genom att den omorganiserade institutionen inte stoppar sin verksamhet och de företag som skapas av den förvärvar oberoende.

Många företag hamnar i en återvändsgränd när utvecklingen stannar, arbetet börjar leda till förlust och teamet fungerar inte effektivt. Den vanligaste lösningen på detta problem är dess arbete. Det finns flera alternativ för denna procedur. En av dem är urval.

Vad är allokeringsreorganisation

Koncept och essens

Denna typ av omstrukturering av ett företag innebär att man skapar ett nytt på grundval av / från en del av den gamla organisationen, det vill säga tilldelningen av ett nytt företag. Det är viktigt att det nya bara kan ha samma organisatoriska och juridiska form. I denna process överförs en del av tillgångarna, liksom jordföretagets ansvar. Det omorganiserade företaget är i regel också i drift.

Om vi talar om orsakerna till behovet av omformatering, blir det ofta ett hot och företagets fullständiga försvinnande. Som redan anges tar den nya juridiska enheten över en del av den gamla organisationens tillgångar och skyldigheter, men är inte ansvarig och delar inte mängden skatter, skulder och lån som tillskrivs moderbolaget.

Men om det gamla företaget inte är fullt kapabelt kan den nya juridiska enheten bli skyldig att dela böter, skatter och andra betalningar med företaget genom domstolsbeslutet. Sådana fall är dock sällsynta, eftersom det är ganska svårt att nå ett sådant domstolsbeslut.

Denna video kommer att berätta vad omorganisation i form av urval är:

Lagstiftningsreglering

Sådana globala förändringar i organisationen styrs av flera lagar. De två huvudsakliga rättsakterna är:

- Federal Law "On Limited Liability Companies" av den 8 februari 1998. Reviderad den 29 juli 2017. Omorganisationen beskrivs i artikel 55, "Spin-off of Companies".

- Artikel 57 om omorganisation av juridiska personer i "civilbalken" av den 30 november 1994. Reviderad 29 juli 2017.

Fördelar och nackdelar

Omorganisation genom tilldelning har både fördelar och nackdelar. På den positiva sidan är detta konkursförebyggande, en ny chans för företagets produktiva funktion, en "ren" skatt, kredit och straffhistorik.

Den sista punkten kan dock skapa svårigheter för en ung juridisk person. Det finns fall där brottsbekämpande tjänstemän misstänker organisationer av ond tro, nämligen omorganisation för att undvika att betala skatt eller åtminstone minska mängden obligatoriska betalningar, och inte för att bedriva produktionsaktiviteter.

Om ett sådant system avslöjas och fördelningen har skett för att förhindra överskridande av maximal inkomst, beräknas företagets skatteskulder.

När en omorganisation i form av en separering genomförs av en produktion som har, inträffar ofta följande schema: alla tillgångar i den gamla organisationen överförs till den nya, varefter den första förklarar sig konkurs och inte betalar utestående lån. Huvuddragen i ett sådant system är överföringen av de flesta av företagets medel till en ny juridisk person.

Om omorganisationen är ärlig och inte syftar till att undvika betalning av skulden, måste organisationen som avser att genomföra avknoppningen publicera ett officiellt uttalande i tidskriften State Registration Bulletin.

Vyer

Omorganisation genom urval kan ha flera variationer i det slutliga resultatet.

- Oftast skapas ett separat, oberoende företag.

- Det finns emellertid tillfällen då ett företagsblock separeras i ordning till ett annat en sådan organisation... Det andra scenariot är typiskt för fall där företagsledningen har meningsskiljaktigheter eller beslut fattades om att omskola sig, ändra arbetsriktning och den tilldelade delen blev olönsam eller värdelös.

Omorganisation genom att markera är möjlig på två sätt, eftersom den här videon förklarar:

Utförandeprocess

Omorganisationsprocessen är en ganska lång procedur som kräver tid, kunskap och noggrannhet.

Det första steget är då frågan om omformatering genom tilldelning tas upp och lämpliga beslut fattas. För att godkänna beslutet krävs majoritet av rösterna: tre fjärdedelar ”för” de aktieägare och ägare som är närvarande vid stämman. Om aktieägaren inte kan närvara vid stämman har han möjlighet att fylla i omröstningen tidigare och lämna in den senast 2 dagar före stämman.

- Omorganisationsprocess och villkor;

- Förfarandet för utbyte och delning av aktier (för aktiebolag);

- Ansiktsdetaljer generaldirektör eller annan handledare för; Information om två organ, styrelsen och tillsynsnämnden för den nya juridiska enheten.

- Stadga för ett nytt företag;

- och en kopia av den.

Separationsbalans

En annan obligatorisk aspekt, som efter omröstningen måste godkännas av moderbolaget, är separationsbalansen enligt vilken en del av medlen överförs till den nya personen. Normalt får det nya företaget en mindre del av tillgångarna. Det är viktigt att delningsbalansen innehåller information om separering av skatter och krediter (om sådana finns), delning och egendom.

För att skapa ett nytt företag krävs följande dokument:

- registreringsförklaring,

- skatteregistrering,

- samt kopior av befattningshavarens pass.

Ett exempel på en separationsbalansräkning

Offentliggörande

Rättslig grund för omorganisation

Avknoppningen av ett företag är skapandet av ett eller flera företag med överföring till honom (dem) av en del av det omorganiserade företagets rättigheter och skyldigheter utan uppsägning av det sistnämnda (klausul 1 i artikel 55 Federal lag från 08.02.1998 N 14-FZ "Om aktiebolag").

När en eller flera juridiska enheter separeras från en juridisk person överförs rättigheterna och skyldigheterna för den omorganiserade juridiska enheten till var och en av dem i enlighet med separationsbalansen (artikel 4 i artikel 58 i Ryska federationens civillag) . Separationsbalansräkningen måste innehålla information om successionen för alla förpliktelser för den omorganiserade juridiska personen i förhållande till alla dess fordringsägare och gäldenärer, inklusive de skyldigheter som parterna bestrider. Separationsbalansräkningen godkänns av grundarna (deltagarna) av den juridiska personen eller det organ som fattade beslutet att omorganisera juridiska personer och överlämnas tillsammans med de ingående handlingarna för statlig registrering av nyuppkomna juridiska enheter (artikel 59 i Civil Ryska federationens kod).

Om separationsbalansräkningen inte gör det möjligt att avgöra den omorganiserade juridiska enhetens juridiska efterträdare, är de nyskapade juridiska enheterna solidariskt ansvariga för den omorganiserade juridiska enhetens skyldigheter gentemot sina fordringsägare (artikel 60 i civilbalken i Den ryska federationen).

Samtidigt är grundarna (deltagarna) av en juridisk person eller det organ som fattade beslut om dess omorganisation skyldiga att skriftligen underrätta den omorganiserade juridiska enhetens borgenärer om detta. Borgenärer har å sin sida rätt att kräva att förpliktelsen upphör eller tidigt fullgörs, vars gäldenär är denna juridiska person, och ersättning för förluster (artikel 60 i Ryska federationens civillag).

Steg 1 - fatta beslut om omorganisation

Det första i dokumentkedjan bör vara beslutet om omorganisation som fattats av företagets grundare (deltagare). Normerna i civilrätten föreskriver dock inte en enhetlig form av detta dokument. Det rekommenderas att ange följande information i dokumentet (klausul 3 Metodiska instruktioner, godkänd På order från Rysslands finansministerium av den 20.05.2003 nr 44N (nedan kallad metodiska instruktioner)):

tidpunkten för inventeringen av egendom och skulder;

metod för att bedöma den överförda (mottagna) egendomen och förpliktelserna i ordningsföljd;

förfarandet för bildandet av det nybildade företagets befraktningskapital och dess storlek;

riktning (fördelning) av rapporteringsperiodens nettovinst och tidigare år i det omorganiserade företaget etc.

O beslutet v skrift det är nödvändigt att meddela den registrerande myndigheten (klausul 1 i artikel 13.1 i federal lag av 08.08.2001 N 129-FZ "Om statlig registrering av juridiska personer och enskilda företagare"(Nedan - lag nr 129 -FZ)). Detta måste göras inom tre arbetsdagar efter dagen för beslutet om omorganisationen. Den rekommenderade blanketten för ett skriftligt meddelande om början av omorganisationsförfarandet bifogas brevet från Ryska federationens finansministerium av den 23 januari 2009 nr MN-22-6 / [e -postskyddad] Beslutet om omorganisation bifogas meddelandet. På grundval av ett skriftligt meddelande om början av omorganisationsförfarandet och de bifogade dokumenten beslutar det registrerande organet om statlig registrering och registrerar i Unified State Register of Legal Entities (USRLE) att den juridiska personen är i processen av omorganisation.

Efter att ha registrerat sig i Unified State Register of Legal Entities i början av omorganisationsförfarandet placerar den omorganiserade juridiska personen två gånger med en frekvens på en gång i månaden i fonder massmedia, där uppgifter om statlig registrering av juridiska personer publiceras, ett meddelande om deras omorganisation (klausul 2 i artikel 13.1 i den federala lagen N 129-FZ, artikel 60 i Ryska federationens civillag). För närvarande publiceras data om statlig registrering av juridiska personer i tidskriften "State Registration Bulletin".

Dessutom måste skattemyndigheten på platsen för registrering underrättas om det beslut som fattats (stycke 4 i punkt 2 i artikel 23 i Ryska federationens skattekodex). Detta måste göras inom tre arbetsdagar från dagen för beslutet i formulär nr С-09-4 "Meddelande om omorganisation eller likvidation av en juridisk person" (bilaga 4 till Order of the Federal Tax Service of Russian date 17.01 .2008 nr MM-3-09 / [e -postskyddad]).

Steg 2 - inventering

Det andra steget i omorganisationsprocessen är inventeringen (klausul 2, artikel 12 i den federala lagen av 23.02.1996 nr 129-FZ "On Accounting"). Resultaten av inventeringen bör återspeglas i redovisningen och rapporteringen för den månad då inventeringen slutfördes (klausul 5.5 i metodriktlinjerna).

Steg 3 - bilda en delningsbalans

I nästa skede av omorganisationen bildas en separationsbalansräkning - ett dokument som återspeglar överföringen av tillgångar och skulder i ordningsföljd.

Separationsbalansformens form är inte juridiskt godkänd, men den måste innehålla information om företagets omorganisation: hela namnet på den omorganiserade juridiska enheten och dess efterträdare, organisatorisk och juridisk form, datum och form av omorganisation, juridisk arv.

Själva balansräkningen bör återspegla tillgångar, skulder och rättvisa det omorganiserade företaget, liksom fördelningen av balansposter mellan efterföljarnas balansräkningar.

Grunden för upprättandet av separationsbalansräkningen är de finansiella rapporter som upprättades från och med sista rapporteringsdagen före registreringen av överlåtelse av egendom. Dessa uttalanden måste bifogas separationsbalansen.

Bedömningen av fastigheten som överförts (accepteras) under omorganisationen görs i enlighet med grundarnas beslut, - till restvärdet, eller till det aktuella marknadsvärdet, eller till ett annat värde: den verkliga kostnaden för lager, den initiala kostnaden av finansiella investeringar etc. (klausul 7 i metodinstruktionerna).

För det första bör fördelningen av egendom ske i enlighet med de lagstadgade aktiviteterna för de separerade organisationerna, liksom till det funktionella syftet med egendomen som överförs till dem.

För det andra får vi inte glömma eget kapital. Till exempel, tillsammans med överföringen av den omvärderade tillgången, bör motsvarande mängd extra kapital överföras. Om de överförda anläggningstillgångarna förvärvades på bekostnad av öronmärkta kvitton måste under överföringen även saldot på konto 98 "Uppskjuten inkomst" överföras.

Exempel 1:

Under omorganisationen överför OJSC Alfa objektet för anläggningstillgångar (OS), som tidigare omvärderades, till företaget CJSC Beta, som separerades från det. I detta fall är det auktoriserade kapitalet i OJSC "Alpha" uppdelat. I enlighet med grundarnas beslut värderas fastigheten som överförs till ZAO Beta till dess restvärde. Det auktoriserade kapitalet i OJSC "Alpha" reduceras med beloppet av restvärdet för den överförda tillgången. Anläggningstillgångens ersättningskostnad är 144 000 rubel. Från och med överföringsdagen är restvärdet 127 200 rubel; mängden avskrivningar för detta anläggningstillgångsobjekt (med hänsyn tagen till omvärdering) - 16 800 rubel. Omvärderingen, återspeglad på konto 83, är lika med 22 000 rubel.

Dessa transaktioner återspeglas i redovisningen av OJSC "Alpha" av följande poster:

Debitering 80 Kredit 01

144 000 rubel. - saldot på anläggningstillgångarnas konto har minskat med ersättningskostnaden för de överförda anläggningstillgångarna.

Debitering 02 Kredit 80

16 800 RUB - saldot på kontot för redovisning av avskrivningsavdrag har reducerats med avskrivningsbeloppet på den överförda tillgången.

Debitering 83 Kredit 84

22 000 RUB - Ytterligare kapital minskades med omvärderingen av anläggningstillgången som överfördes av organisationen OJSC "Alpha" till CJSC "Beta" separerad från den.

För det tredje, tillsammans med fastigheten, måste saldot på de reglerande kontona överföras.

Det innebär att den osäkra fordringen överförs till innehavaren tillsammans med motsvarande belopp för den osäkra fordringen. Och reserverna för avskrivningar på finansiella investeringar överförs tillsammans med motsvarande finansiella investeringar. Dessutom är det bättre att överföra fordringar och skulder till samma motpart till en av de juridiska efterträdarna.

Som regel fördelas leverantörsskulderna för det omorganiserade företaget mellan efterträdarna i proportion till mängden tillgångar som överförs till dem. Företagets eget kapital fördelas på samma sätt.

Exempel 2

Under omorganisationen överför OJSC Alpha köparens fordringar till ett belopp av 472 000 rubel till företaget CJSC Beta, som separerades från det. och lika stor del av ersättningen för osäkra fordringar:

Debitering 63 Kredit 62

472 000 RUB - fordringarna har överförts.

När det gäller överföring av skatteredovisningsuppgifter för det omorganiserade företaget måste följande omständighet beaktas. När en eller flera juridiska enheter är separerade från strukturen för en juridisk person, finns det ingen juridisk succession i förhållande till den omorganiserade juridiska enheten när det gäller att uppfylla sina skyldigheter att betala skatt (artikel 8 i artikel 50 i ryska skattelagen) Federation).

Steg 4 - vi bildar "slutlig" och "övergångs" rapportering

Omorganisationen av en juridisk person i form av separation anses fullbordad från det ögonblick då staten registrerade den sista av de juridiska enheter som uppstått (artikel 4 i artikel 16 i federal lag N 129-FZ). Momentet för statlig registrering är registreringsmyndigheternas registrering av motsvarande post i Unified State Register of Legal Entities.

Från och med dagen för registrering i Unified State Register of Legal Entities upprättar det omorganiserade företaget slutliga finansiella rapporter, som återspeglar organisationens egendom och skyldigheter innan de överförs direkt till den nyskapade juridiska enheten.

Oftast skiljer sig uppgifterna från den slutliga rapporteringen från uppgifterna i separationsbalansräkningen, sedan från det att separationsbalansräkningen upprättades till förberedelsen av den slutliga bokföringsuttalanden företaget fortsatte sitt ekonomisk aktivitet... De kostnader som är förknippade med den pågående verksamheten i det omorganiserade företaget (uppgörelser med borgenärer, med budget och extrabudgetära medel, avskrivningar av den överförda egendomen och kostnader för dess underhåll, lön anställda) beaktas som en del av kostnaderna för det omorganiserade företaget vid upprättandet av de slutliga finansiella rapporterna (punkterna 36, 37 i metodinstruktionerna). Vid upprättandet av de slutliga finansiella rapporterna beaktas kostnaderna för omorganisation och drift för driftsättning av anläggningstillgångar.

På detta datum upprättar det omorganiserade företaget också ”övergångs” finansiella rapporter. Det bör återspegla organisationens egendom och ansvar efter omorganisationen, det vill säga efter att det nya företaget separerats från dess sammansättning.

Vid upprättandet av ”övergångs” finansiella rapporter ändras endast indikatorerna för balansräkningen. De måste återspeglas i enlighet med uppdaterade separationsbalansdata.

Det omorganiserade företaget får inte ändra beloppet för det auktoriserade kapitalet. I detta fall återspeglas den egendom som överförs till avknoppningsorganisationen i det omorganiserade företagets bokföring som finansiella investeringar och för avknoppningsorganisationen-som ett bidrag till det auktoriserade kapitalet.

Steg 5 - vi genererar "inledande" rapportering

Den nyskapade organisationen genererar också finansiella rapporter från och med dagen för statlig registrering. Denna rapportering kallas "introduktion". Den är baserad på en delningsbalans.

Bokföraren kommer att kunna återspegla information om omorganisationen i bokslutet först efter att han har fått alla dokument som är nödvändiga för detta (klausul 4 i metodinstruktionerna):

beslut att omorganisera företaget;

konstituerande dokument från nybildade företag;

statliga registreringsbevis;

dela balans.

De inledande finansiella rapporterna återspeglar storleken på det auktoriserade kapitalet i den nya organisationen, fastställd i beslutet från grundarna om omorganisationen. Om omorganiserad aktiebolag, är det nödvändigt att jämföra värdet på nettotillgångarna för det nybildade JSC med värdet av dess auktoriserade kapital. Om båda värdena är lika behöver uppgifterna i balansräkningen inte ändras.

Om beloppet för det auktoriserade kapitalet visade sig vara mindre än nettotillgångarnas storlek, måste överskottet återspeglas i raden "Balanserad vinst".

Om mängden nettotillgångar visar sig vara mindre än det auktoriserade kapitalets storlek, måste skillnaden mellan dem anges i balansräkningen som en otäckt förlust på raden "Balanserad vinst (otäckt förlust)".

Slutligen har de första oberoende balanserna bildats. Du kan säkert börja föra register över nya juridiska personer.

Kommentarer (1)

2015-06-10 Nikolay

God dag!

Kan du berätta för mig vilka alternativ som finns?

Vi har tre medlemmar i LLC. Alla medlemmar vill dela verksamheten. Är det möjligt att dela upp ett LLC med tre deltagare i form av division så att resultatet blir tre LLC, som alla har en separat deltagare från tre tidigare deltagare, och inte alla tillsammans i varje LLC?

Tack.

Att svara

2016-06-26 Vera

God dag!

Det är planerat att omorganisera den juridiska personen genom att snurra.

Berätta för mig om en ny deltagarlista är möjlig i den nya (markerade) juridiska enheten, dvs. personer som inte var deltagare i den omorganiserade juridiska enheten? Samtidigt kommer det inte att finnas någon alls från listan över deltagare i den omorganiserade enheten.

Är detta tillåtet enligt lag och i praktiken?

Att svara

2015-07-08 Vera

Tatiana,

Tack för informationen!

Alla mina tvivel är borta!

Att svara

2015-08-17 Alexander

God eftermiddag.

Kan du berätta var skillnaden bildas vid överföringen av tillgångar och skulder till det nya företaget som tilldelades under omorganisationen?

Tack.

Att svara

2015-08-29 Irina

God dag!

Vi är från Krim. I samband med återföreningen med Ryssland genomfördes omregistrering av ukrainska organisationer. Vår trädgårdsarbete partnerskap(CT) utan vår vetskap registrerade ordföranden trädgårdsodlingen konsumentkooperativ(mottagare av ST). Eftersom 85 av 500 trädgårdsmästare är missnöjda med förändringen i deras organisatoriska och juridiska form, liksom med många av stadgarna, vill vi framstå som ett oberoende partnerskap.

Dessutom ägs tomterna mestadels av kooperativet, och endast några ägs av trädgårdsmästare.

Eftersom vi är i minoritet och det oftast inte finns beslutförhet vid ett möte, och ordföranden och styrelsen sannolikt kommer att vara emot att vi snurrar, hur skulle 85 trädgårdsmästare lämna ett kooperativ med tomter de äger och inte äger?

Tack.

Att svara

2015-07-07 Galina

Från trädgårdspartnerskap 1, under omorganisation genom separation, bildades en annan Trädgårdssamhälle № 2.

Behöver medlemmar i partnerskap nr 2 skriva nya ansökningar om medlemskap i partnerskap nr 2?

Att svara

2016-10-10 Leonid

Hej!

Vid omorganisation av LLC - medicinsk organisation om det är möjligt att överföra licensen till en ny separat organisation, förutsatt att den förblir i samma lokaler.

Tack!

Att svara

2016-02-09 Olga

God dag,

vid beslut om omorganisation av ett LLC i form av en spin-off godkändes en överföringsakt.

Vem ska underteckna den angivna lagen från det avvecklade bolagets sida, om den ännu inte har registrerats, och lagens tillhandahållande är nödvändig när du skickar handlingar till skattekontoret.

Om det omorganiserade företagets egendom överförs till det avvecklade företaget i proportion till det omorganiserade företagets skuld, eller är det tillåtet att ta ut en del av tillgångarna utan proportionell överföring av det omorganiserade företagets skuld till avvecklingen företag?

Att svara

2016-08-02 Natalia

Hur upprättar vi en separationsbalans om grundarna beslutar att överlåta fastigheten till marknadsvärde?

Att svara

2016-09-07 Irina

Hej!

Jag är en av medlemmarna i CJSC. Det föreslås att omorganisera genom separering med bevarandet av deltagarna, det auktoriserade kapitalet bildas av ytterligare kapital.

Berätta för mig hur andelen deltagande i det nya samhället kommer att stå i proportion till andelen deltagande i det gamla?

Att svara

2016-09-10 Alena

Hej!

LLC har två grundare, 50% vardera. Den andra grundaren deltar inte i företagets verksamhet och vägrar dra sig ur grundarna.

Är det möjligt att genomföra någon form av omorganisation utan hans medverkan? Separation, till exempel, av en annan LLC från den första, där grundaren skulle förbli den som inte vill delta och inte vill lämna grundarna.

Att svara

2016-03-03 Sergey

God dag!

Det finns ett företag med skulder till utländska leverantörer. Skulder har hängt i mer än två år.

Är det möjligt att separera dem och överföra dem till ett annat företag? Vilka åtgärder bör vidtas för att ta bort riskerna?

Att svara

2017-03-03 Ella

Omorganiserade LLC genom att snurra av ett nytt LLC. Byggnaden (och hyresgästen som innehar lokalerna) och leverantörsskulderna (tidigare betalade hyresgästen en avgift för den sista månaden av hyresavtalet) gick till den separerade LLC på separationsbalansen.

Är det omorganiserade LLC skyldigt att överföra garantens bidrag från leasetagaren (leverantörsskulder) till kontot för den separerade LLC?

Att svara

31/05/2017 Asem

Hej!

Berätta för mig hur man skiljer deltagaren i aktien från företagets auktoriserade kapital, om deltagaren har avlidit och deltagarens släktingar inte vill ärva. Kan vi ta ett dokument från en notarie om att det inte finns några arvingar? När ska släktingar ärva om en medlem dog 2014? Kan 3 år efter en deltagares död fördelas hans andel automatiskt mellan alla deltagare?

Att svara

06/01/2017 Asem

Tack!!!

Att svara

09.08.2017 Marina

Hej,

omorganisation med tilldelning planeras. V befintligt samhälle det finns fastighetsföremål som hyrs och pågår också grossist-... Det planeras att överföra fastigheter till det särskilda företaget.

Fråga: hur man registrerar en ny ägare i Rosreestr. Räcker det med att visa de separata organisationens beståndsdelar, protokollet om omorganisation och separationsbalansen, eller behöver du fortfarande upprätta några dokument?

Tack på förhand.

Att svara

08.24.2017 Elena

God eftermiddag.

Säg mig, vi har ett LLC med ett charterkapital på 10 tr, nu kommer det att ske en omorganisation i form av en ny juridisk person.

Är det möjligt att inte öka charterkapitalet i vår organisation och skapa ett nytt charterkapital för det nya från vinst eller andra tillgångar?

Att svara

02.11.2017 Elena

Hej!

Tack för artikeln.

Jag har en fråga. Vi planerar att omorganisera LLC genom att separera ett annat LLC, till vilket vi vill överföra fastighetsobjektet i överföringsbalansen. Finns det några skatter för den huvudsakliga juridiska enheten och den nya juridiska enheten?

Tack.

Att svara

För den huvudsakliga juridiska enheten som överför fastighetsobjektet uppstår inte ytterligare beskattningsobjekt på grund av att kraften i stycken. 2 s. 3 art. 39 i Ryska federationens skattelag, redovisas inte överföring av anläggningstillgångar som överförs till en juridisk person under omorganisation i form av en avknoppning som en försäljning.

Enligt punkt 8 i art. 162.1 i Ryska federationens skattekodex är de skattebelopp som tidigare accepterats för avdrag inte föremål för återkrav och betalning till budgeten av den omorganiserade (omorganiserade) organisationen.

Det bör dock komma ihåg att om fastigheten är tänkt att användas i verksamheter som inte är momspliktiga, måste moms som accepteras för avdrag på sådan egendom repareras (artikel 2 i artikel 170 i ryska skattelagen) Federation och artikel 3 i artikel 170 i Ryska federationens skattekodex). Enligt tillsynsmyndigheterna måste de momsbelopp som accepteras för avdrag av den huvudsakliga juridiska enheten återställas av mottagaren (brev från Rysslands finansministerium av den 30 juli 2010 N 03-07-11 / 323 och daterad den 10 november, 2009 N 03-07-11 /290 och Rysslands federala skattetjänst daterad 2014-03-14 N ED-4-3 / [e -postskyddad]).

Rättslig praxis i denna fråga är motsägelsefull: vissa domstolar stöder skattebetalare, vissa - skattemyndigheter.

Inkomstskatt för en nyskapad juridisk person uppstår inte. Detta fastställs genom punkt 3 i art. 251 i Ryska federationens skattekodex.

Konst. 374 i Ryska federationens skattekodex fastställde att beskattningsobjekt för beräkning av fastighetsskatt för Ryska organisationer erkänd inkl. och fastigheter registrerade i balansräkningen som anläggningstillgångar på det sätt som föreskrivs för redovisning, om inte annat anges i artiklarna 378, 378.1 och 378.2 i Ryska federationens skattekodex.

Att svara

01/13/2018 Igor

God dag!

Vi skulle vilja omorganisera LLC i form av en spin-off. Företaget har giltiga kontrakt, enligt vilka vi vill överföra alla rättigheter och skyldigheter till en särskild juridisk person. Avtalet gäller hyresförhållandena för skogstomten.

Kan hyresvärden förhindra denna överföring?

Tack.

Att svara

09.10.2018 Olga

Två medlemmar i LLC med lika stora andelar på 50% vill dela upp verksamheten. Vi startade omorganisation i form av separation. En deltagare finns kvar i det omorganiserade LLC, den andra går till en separat.

Behöver jag dela upp brottsbalken i det här fallet? Behövs det vid behov publicering i det här fallet? När allt kommer omkring verkar det som om detta fall inte faller under bestämmelserna i artikel 3 i artikel 20 i Federal Law-14 on LLC.

Att svara

11.10.2018 Olga

Publikationen publicerades om omorganisationen och tidsfristerna nåddes, det var dags att slutföra omorganisationen. Det är inte helt klart hur man formaliserar utgången av en av deltagarna, notariserad? Vad ska jag skriva i ansökan i det här fallet? Att en medlem lämnar medlemskapet på grund av omorganisationen? Om deltagaren lämnar företaget har företaget en skyldighet att betala honom den faktiska andelen, och i detta fall kommer deltagaren att vara skyldig att betala personlig inkomstskatt.

Omorganisation i form av en avknoppning är det enda sättet att dela upp verksamheten utan skattetryck. För detta startade de det. En deltagare som lämnar för ett avvecklat företag byter ut sin andel i det omorganiserade LLC mot en andel i det avvecklade företaget. I det här fallet måste strafflagen för den omorganiserade LLC delas upp, förstår jag rätt?

Att svara

Var kan man få pengar för företag?

Var kan man få pengar för företag? Handelsskatt eller "hyreskatt

Handelsskatt eller "hyreskatt Bakgrund Öppna en kontur elba

Bakgrund Öppna en kontur elba